有人说地平线机器人像新能源车时代的宁德时代,也有人说地平线像手机时代的高通、PC时代的英特尔,我觉得他更像是Wintel【微软(Windows)+英特尔(Intel)的“软件+硬件”生态】或者不造整车的特斯拉。

在"芯片自主可控+智能汽车引领全球+机器人产业崛起"的浪潮下,国产智驾芯片龙头地平线有着较大的想象空间。其软硬一体的独特定位、开放合作的商业模式,叠加本土化生态壁垒,成功在智驾芯片巨头英伟达、Mobileye的垄断格局下撕开了一个口。

2025年以来,地平线的股价从年初的3.5元冲到了10.38元,不到2个月时间就上涨了200%,市值突破900亿港元,而黑芝麻智能同期涨幅为负数。

为什么地平线更被资金青睐?

除了国产智驾龙头地位,今年作为智驾赛开卷之年成为行业共识,叠加DS大模型的出圈,为地平线拓展了更大的想象空间,地平线所专注的智能汽车、机器人恰恰是大模型重要的应用场景,凭借其强大的软件算法能力和生态优势,具备较快落地的可行性;其次是比亚迪最新推出的"智驾平权"战略,地平线J6M芯片和英伟达并列成为天神之眼C系列入选方案,而且地平线属于国产唯一人选,对于需要扩大新能源车企朋友圈、至今还亏损,急需量产规模的地平线来说,有了加速扭亏为盈的预期。

智能化下半场,量价齐升

19年把特斯拉引进来,产生的鲶鱼效应极大逼出中国新能源车的潜力,25年开年,把特斯拉FSD智驾引进来,再度开始发挥智驾鲶鱼效应,从新势力、比亚迪的口径来说,智能化的你追我赶已经开始。

跟华为不造车,而是选择做车的大脑跟灵魂一样,地平线选择以赋能者的角色入局,既能避开重资产投入还不一定赚钱,又能放大技术优势,服务全行业。

地平线被调侃是披着芯片外衣卖软件算法的公司,有着芯片及软件两大业务。他的路线类比特斯拉“硬件预埋+软件订阅”模式,逐步将汽车转化为下一个“移动智能终端”,之后再将软硬件模式复制在机器人等等多个场景上。

智驾芯片作为智能驾驶的"大脑",其算力上限、能效比及算法适配能力不仅决定L2-L4级功能的实现,更是车企实现差异化智驾功能的核心。

高级辅助驾驶即ADAS,是指L1到L2级的自动驾驶,需要司机干预。高阶自动驾驶即AD,指L3级及以上自动驾驶,包括有条件的自动驾驶和完全自动驾驶,现在主推的卖点高速NOA和城市NOA就属于高阶自动驾驶范畴。

自动驾驶等级每增加一级,所需要的芯片算力就会呈现十数倍的上升。L2级自动驾驶的算力需求仅要求2-2.5TOPS,但是L3级自动驾驶算力需求就需要20-30TOPS,到L4级需要200TOPS以上,L5级别算力需求则超过2000TOPS,也意味着芯片价值量提升。

在L2级及以上智能驾驶系统中,计算平台与芯片的成本占比约为25%-35%,仅次于传感器(35%-45%),是第二大核心成本项。从地平线智驾芯片升级情况来看,随着芯片算力等级提升,单车ASP也是在不断提升。

据灼识咨询数据,2023年智能汽车渗透率为57.1%,预测到2026年和2030年,中国高级辅助驾驶及高阶自动驾驶(ADAS+AD)的渗透率将跃升至81.2%和99.7%。全球ADAS+AD市场规模2023年至2030年的年复合增长率将达49.2%,作为全球最大乘用车市场,中国市场同期增速更快,能达到49.4%。

综上而言,随着智驾发展,短中期具备量价齐升的逻辑。

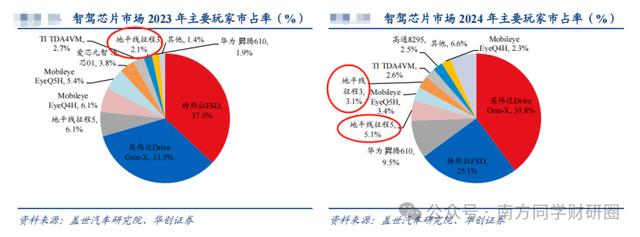

当前,智驾域控芯片市场呈现出“外资巨头+国产头部+车企自研”的共存局面,不同价位车型的芯片配置需求存在差异。

外资芯片厂商仍然占据超80%市场份额,过去高阶智驾多被英伟达 Orin方案垄断,英伟达 Orin X 2024 年市场份额达 39.8%,下一代Thor芯片(2000TOPS)已获得多家车企定点,正在加速推进量产;特斯拉 FSD 稳居行业前二,2024 年市场份额达 25.1%。国产芯片阵营,华为市场份额从 2023 年的 1.9%快速提升至 2024 年的 9.5%;2024 年地平线征程 3/5 市场份额合计占8.2%。

地平线从低算力芯片起步,2024年4月推出的征程6系列中的征程6P算力达到560TOPS,相当于两颗英伟达Orin-X的算力水平,能够支持高阶自动驾驶场景。地平线试图在高阶智驾领域挑战英伟达Orin系列芯片。

此外,主机厂也逐渐开始自研芯片,试图避免在高阶智驾算法等关键能力上受制于人。蔚来、小鹏、吉利已经成功流片,部分开始量产。理想和比亚迪也正在推进自研智驾芯片。随着竞争的加剧,地平线这类第三方供应商的市场空间可能会受到挑战。

随着比亚迪“智驾平权”战略的推进,高速NOA将成为2025年的标配。同时,特斯拉FSD进入中国,更高阶的端到端城区NOA方案的采纳率也在逐步提升。基于国产替代及性价比优势,地平线J6系列成为中高阶智驾市场的重要看点。

软硬结合+开放合作模式+生态铸就竞争壁垒

随着新能源市场竞争加剧,硬件销售利润空间被压缩,而软件订阅服务具有边际成本低、用户粘性高的特点,毛利率可达90%以上,软件价值逐渐超过了硬件价值,这点在特斯拉的智驾中已经得到验证。

智能驾驶领域,单纯只做芯片已经无法掌握智驾生意的核心,软硬一体(软件和SoC芯片的耦合)逐渐成为趋势。算法作为连接传感器、数据、功能、应用及底层芯片的“链主”,能够使原本割裂开发的各个环节(如芯片与最终实现功能之间)实现有机融合。因此,专注一技之长的厂商,生存空间变得越来越小。

地平线创始人余凯曾说地平线是硬件公司里最懂算法的,算法公司里最懂硬件的,这一表述很好地概括了地平线的产品矩阵,同时也是他独特的竞争优势,也充分体现了智能驾驶“硬件预埋、软件订阅”的发展规律。

硬件为基——面向不同智驾等级的智驾芯片“征程系列”

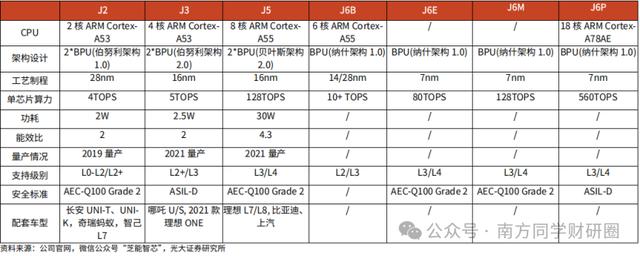

2017年,地平线推出首款车规级芯片征程1,此后又陆续推出了征程2、征程3、征程5。2024年,公司发布了覆盖低中高全阶智驾的征程6芯片(包括征程6b、征程6e、征程6m、征程6p)。

其中,征程5和征程6芯片属于高算力系列芯片,征程6中,6e和6m面向中端市场,分别面向高速NOA和提供普惠城区的性价比方案;旗舰版6P的算力达到560TOPS,相当于2颗Orin-X,面向高阶智驾,可支持全场景NOA,旨在高阶智驾领域挑战英伟达。

据悉近期征程6芯片已完成投片,计划在第一季度内回片点亮,并于第三季度由地平线SuperDrive全场景智能驾驶解决方案搭载正式量产,目前该方案已在北京晚高峰、上海老城区等复杂场景中进行测试,可实现了全程无接管,并于今年8月实现量产落地。

在芯片上车过程中,地平线运用产品先发优势、提供极致服务、适度让利、以及用资本换市场等多种方式实现上车量产。截至2025年3月,地平线征程系列芯片累计搭载已经超过700万片。

软件赋能——推出多软件平台,支持算法快速迭代

算力仅仅是评判芯片的核心维度之一,硬件好不好用,也取决于跟软件的适配能力,而地平线最大的优势就是软件跟算法能力(创始人余凯出自百度深度学习研究院,是软件出身,擅长算法)。

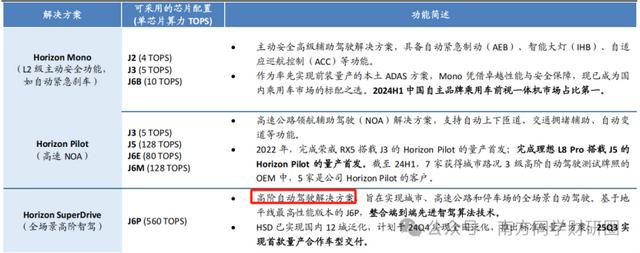

通过开放芯片IP授权,结合用于驾驶功能的算法以及各类促进软件开发和定制的工具,打造了多个工作平台,供客户自主开发适配。推出了HorizonMono、HorizonPilot、HorizonSuperDrive三大智驾解决方案,覆盖L2至L4级智能驾驶需求。

其中,HorizonMono搭配公司征程2/3芯片,HorizonPilot搭配公司征程5/3芯片,HorizonSuperDrive则搭载了征程6P芯片,将进军高端市场。

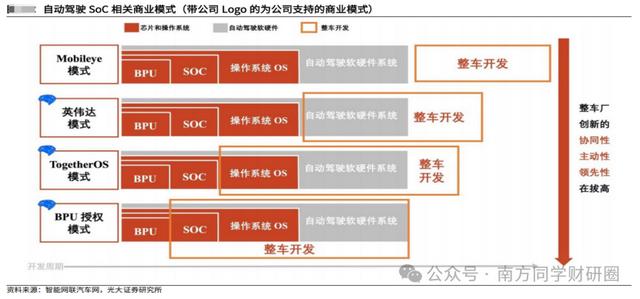

在软硬件一体上,华为的智驾系统采用全包揽模式,能够实现硬件和算法的深度绑定与完全适配,为车企交付完整的智驾方案,车企无需进行二次开发,华为这种带点甲方的强势导致车企开始忌惮。广汽曾公开表态:“华为太强势,灵魂不能交给别人”。若华为过度渗透,可能引发更多车企“去华为化”。

而更像乙方、开放保姆式服务全行业,把自己定位为Tier2(二级供应商)的地平线则既可以直接与主机厂合作,也可以通过Tier1与主机厂合作。不直接定位Tier1,余凯对媒体的说法是“因为我们(地平线)做不了那么多具体的交付,太多的车型要适配、定制,这里有大量的集成、测试、交付工作,我觉得没有合作伙伴不行。”

在合作上,也是采取开放多样的方式。既支持类似英伟达的开放模式,也支持类似Mobileye、华为的黑盒交付模式,能单独出售芯片、白盒算法、芯片IP,甚至还能协助企业自研智驾芯片,还能提供软硬件一体的解决方案。所以无论是产业链上游的供应商、下游的汽车厂商,还是竞争对手,都能在地平线找到所需的技术和产品。

与此同时,对他的软件算法能力是一项较大挑战。

理想汽车CEO李想曾在微博表示,由于Mobileye无法满足理想汽车智能驾驶的全栈自研需求(最重要的感知算法是黑盒子),公司在2020年底停止了与Mobileye的合作,转而使用地平线的J3芯片开展智能驾驶的全栈自研。由此可见,地平线的开放性已成为其被整车企业认可的重要因素之一。

软件收费需要有庞大的用户基础,得建立软件生态。地平线的技术优势和开放合作模式也吸引更多伙伴加入它的生态体系,除了跟全球超过40家车企及品牌达成合作,涵盖中国前十大车企及大众、理想、比亚迪等知名品牌,搭载车型超300款。

更有股权上的强绑定,公司的股东结构中,产业资本群体庞大,不仅有上汽、广汽、长城、东风、大众等车企,还包括宁德时代、比亚迪等产业链巨头。其中,大众旗下软件公司Cariad是第一大股东,持股达17.93%、上汽集团持股7.87%,是前三大股东。

产业资本的进入,除了带来资金支持,更重要的是带来了订单与量产经验。例如,2023年-2024年上半年,与大众合资的酷睿程分别为公司贡献了40.4%及37.6%的收入;2025年,股东比亚迪天神之眼C系列就将地平线纳入备选,直接推动征程6系列开启大规模量产交付。据测算,若比亚迪相关车型销量超过500万辆,地平线能从中至少获得150-200万片中高阶智驾芯片订单,实现2025年整体芯片出货量突破1000万片大关。

不过,目前地平线生态圈中新能源车车型占比相对较少,主要以合资车、燃油车为主,且低算力产品占比较多。就连比亚迪天神之眼C系列(低价车型)也是同时选配了地平线和英伟达的产品,地平线的份额并不高。在高阶车型上,上车率依然较低。

此外,地平线不止专注智能汽车,还向机器人领域拓展,立志做机器人时代的Wintel。

2022年,公司推出了首个机器人开发平台——HorizonHobotPlatform。2024年1月,地平线成立全资控股子公司——地瓜机器人。2024年9月,公司推出面向“机器人+”时代的软硬件产品全家桶“计算芯片+开发工具链”等。

这一布局也为公司发展提供了新的动力和想象空间。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论