迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,A股市场热点不断轮转,港股热点同样发生切换。

尽管今日恒生科技指数尾盘翻红,但从去年10月初的高点至今,恒生科技指数累计下跌已近20%。

与之对比的是,香港本土规模稳定、分红持续的巨头,近期却持续崛起。

在港股近日上涨板块中,能源、房地产、金额行业指数涨幅居前。

自去年以来,港股银行股、保险股、地产股乃至公用事业股,热度显著提升,估值持续修复。

如果说老登股等同于高股息和低估值,那么港股本土金融和地产行业,无疑是港股“老登股”代表。

而过往经验显示,港股在农历正月,往往会出现一定的春季躁动。

那么,港股“老登股”的春天,来了吗?

01

今年1月,恒生指数大幅上涨6.9%,成功结束了此前连续三个月的跌势。

与此同时,港股日均成交额同比激增90%,超过2720亿港元,市场活跃度与资金参与热情急剧升温。

这一强势表现与全球资金配置的再平衡密切相关。

一方面,美元指数在2025年下跌逾9%,而人民币汇率走强,推动国际资本从欧美市场流向以香港为代表的亚洲市场。

另一方面,香港金融市场展现强大韧性,银行体系总存款额已超过19万亿港元,提供了充裕的流动性基础。

而对于具体板块而言,此前备受瞩目的科技股板块表现相对温和,而金融、地产及公用事业等板块则接棒成为领涨主力。

金融股的强劲表现来源于多重利好叠加。

近期,人民币跨境支付系统(CIPS)新规正式施行,这一制度性变革将使得香港定位加速转向“人民币离岸定价中心”演进。

香港金融管理局数据显示,当地人民币存款规模及跨境结算量均实现两位数增长,中资银行在港分支机构成为清算枢纽,直接为在港金融机构带来了庞大的基础业务增量与中间收入潜力。

2025年港股活跃的IPO与再融资市场,也带来了一定财富效应,也带动投资者财富管理需求飙升,投资者认购热情高涨,这直接利好券商投行与资产托管业务。

人工智能也成为银行业提升竞争力的核心驱动力,而专属于香港地区的数字资产托管、代币化产品等创新业务,也为传统香港金融股赋予了新的成长叙事。

和金融行业所不同的是,香港地产板块的上涨,要从内地房企和本土房企两个方面来看。

一方面,内地提振房地产政策频繁推出,改善和稳定房地产市场的预期较为稳定。因此,近期港股内房企表现优异。

而另一方面,港股本土房企在经历数年调整后,随着香港房地产市场的回暖呈现出鲜明的转折信号。

香港特区政府土地注册处公布数据显示,2025年,包括住宅、车位及工商铺物业等在内,香港全年整体楼宇买卖合约登记量达80702宗,创四年以来新高。

与此同时,香港楼价连月上涨,私人住宅售价指数连升7个月,为近四年最长上升浪,带动2025年楼价去年全年累升3.25%,逆转了过去三年跌势。

伴随着香港房地产市场的转暖,港股本土房企,或许将迎来新的投资机遇。

02

如今的香港房地产市场,正在受到多个方向助力的推动。

从宏观上看,全球主要央行加息周期结束,美国进入降息周期,这为高负债的房地产行业提供了一定空间,直接降低了企业的利息支出与融资成本。

活跃的IPO和再融资市场带来的财富效应,推动金融行业持续繁荣,也刺激了高净值人群的豪宅购置需求,进而导致豪宅复苏显著快于普通住宅。

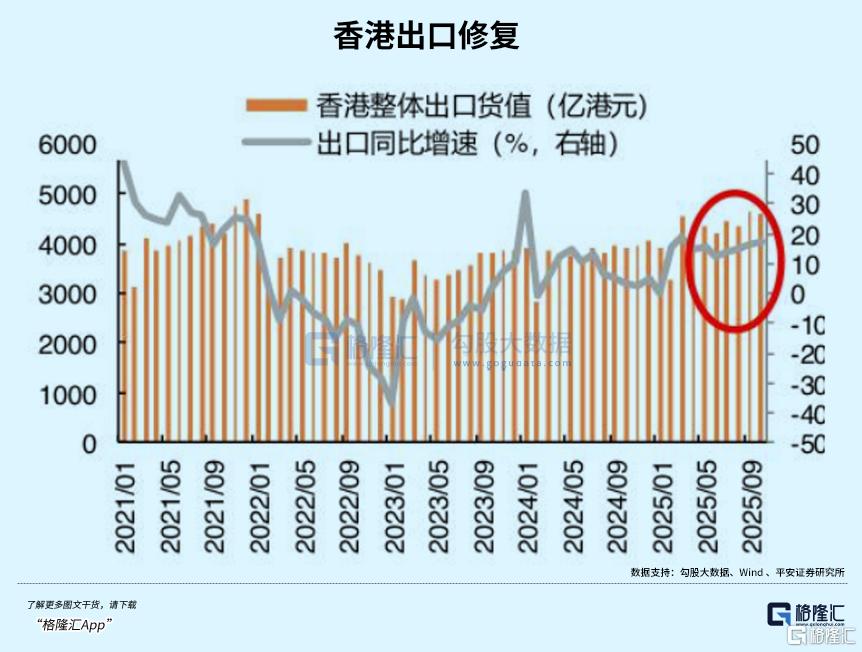

叠加出口持续修复和旅游业的稳健发展,显著提振了整体经济信心。

而对于香港房地产行业而言,其供需关系也在其自身周期下产生不小的变化。

经过数年调整,香港住宅价格较2021年峰值已回落约四分之一,市场积压的购买力在相对可负担的价位开始释放。

2025年,香港整体私宅买卖登记量预计录得约5.72万宗,较2024年上涨18%,实现连续两年增长。

价格方面,香港楼市也在2025年成功止跌,并录得约3%以上的升幅。

值得一提的是,被释放的不止有香港本土的购买力,还有内地买家。

2024年2月,港府的全面“撤辣”,释放了不小的跨地区购置需求。

中原地产统计数据显示,2025年全年香港楼市共有超过13500宗普通话拼音买家入市,同比增长16.1%,连续两年超过万宗,持续刷新1995年有记录以来的新高。

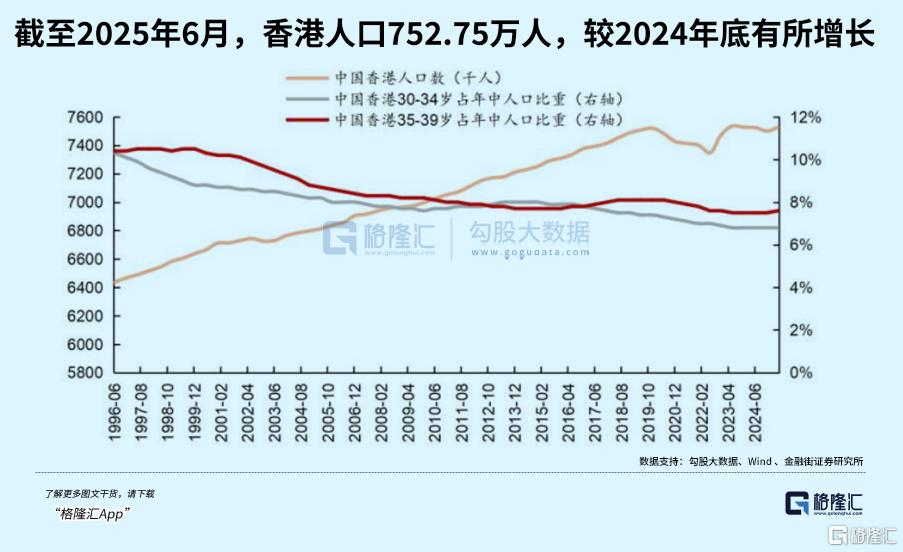

而近三年持续进行的高才通计划,在释放租房、购房需求的同时,还提高了香港住宅的租售比,进一步吸引内地资金流入。

数据显示,截至2025年底,香港高才通计划共收到超15万宗申请,批出超12万宗,其中约10.5万名高才抵港。

成功续签的高才中约95%的收入高于香港收入中位数,其中一半人收入更高出近一倍。

大量专业人士来港创造了稳定的租赁需求以及租金上涨,叠加本地及非本地学生住房需求持续旺盛,以及"转买为租"的趋势持续,香港住宅租赁市场比销售市场更为火热,甚至一度出现“价跌租升”的现象。

差估署最新数据显示,2025年12月份租金指数按月环比再升0.10%至200.7点,连续两个月破顶。

2025年全年,香港地区住宅租金累升4.26%,已是连续3年上升,并较2024年的升幅扩大0.77个百分点。

在租金的持续上涨之下,2025年,香港中高端住宅净租金收益率达3.04%,老旧住宅达3.59%。

相比之下,国内一线城市的租金收益率仅为1至2%。

叠加宏观的降息周期,租金回报率持续超过房贷利率的格局,也就加速吸引资金流入香港楼市,进一步促进房价企稳。

在高净值人群不断流入、需求不断增长之时,香港的房屋供给却出现了登顶回落的预期。

目前,香港潜在一手私宅供应量似乎已经见顶,截至2025年9月底为10.2万个,较2024年高位的11.2万个有所回落。

而消化潜在供应量所需的时间,也已由2023年底的102个月,减半至2025年9月的51个月,反映供应压力显著缓和,供需关系的边际改善为价格提供了底层支撑。

尽管如今的香港房企均已深度布局内地,但香港市场,仍是这些港企的大本营。

香港本土房企仍旧和香港房地产市场强挂钩,香港的地产市场表现,也代表了其估值预期。

以新鸿基为例,作为香港地区最大的房地产开发商之一,2025财年,新鸿基在中国香港、中国内地收入占比分别为83%、16.2%,香港地区为其业务发展主场。

受到中国香港房地产市场的影响,2025年上半年,公司收入280亿港元,同比增长43.5%,归母净利润88.7亿港元,同比暴涨10倍。

在亮眼业绩和稳健现金流表现下,新鸿基地产过去一年股价近乎翻倍,股价也创下1991年上市以来新高。

和新鸿基类似,如今香港本土房企中,经营较为稳健的如恒隆地产、嘉里建设等,过去一年间股价均大幅暴涨超70%。

不仅如此,在经历了过去一年的上涨之后,如今主要港资房企的平均市净率仍处历史低位。若复苏延续,经营稳健的港资房企,在估值上仍有一定的增长空间。

且香港本地头部企业市占率高,在楼市上行期,业绩和股价均能收获较大弹性。

叠加龙头企业稳健的现金流表现,及较高的股息率水平,如今的香港房企,或许已经迎来转折。

03

结语

在利好因素持续的前提下,根据美联集团预测,2026年全年香港地区楼价有望实现10%的涨幅,重回2023年8月水平,这也将是自2017年以来九年间的最大年度升幅。

不过,市场也并非全无风险,地缘政治等外部不确定性仍是需要留意的变数。

且在香港本土房企中,仍不乏问题企业如债务岌岌可危的新世界发展,一度从千亿市值得剩十分之一,但优质的龙头房企,仍旧具备投资价值。

但值得注意的是,随着香港住宅、租赁以及商业地产之间热度和市场情绪的显著差异,经营模式的不同在未来或许会显著影响港资房企的未来业绩。

而这,或许将决定未来港资房企的未来走势。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论