迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

A股市场上曾经有不少“茅”,但“茅”的神话正在逐渐破碎。

在飞天茅台批发价跌破1600元之时,“药茅”片仔癀也有些撑不住了。

曾几何时,片仔癀的价格也被炒到1600元一颗,多地出现一粒难求的局面,电商旗舰店中锭剂长期处于缺货状态。

但现在,片仔癀锭剂不仅在电商平台上唾手可得,有些平台上的价格更是已经降至600元左右,甚至低于官方指导价760元。

和价格倒挂同时到来的,是有史以来最差的业绩和跳水的股价。

自2021年7月的历史高点以来,片仔癀的股价已经跌去60%,市值也从接近3000亿元缩水至目前的1059亿元,蒸发了超1800亿元。

茅台还在苦苦支撑,片仔癀为何先顶不住了?

01

在过去,片仔癀收获市场力捧。

2009年,“超级牛散”王富济曾投入约1亿元重仓单一持有片仔癀,此后不断增持,直至如今持有15年,也仅有少量的减持。

民间股神林园更是对片仔癀推崇备至,认为其是“药中茅台”。

林园曾表示,片仔癀的投资逻辑在于其“经济特许权”——国家绝密配方、天然麝香使用权和稀缺性带来的定价权。

作为商务部首批“中华老字号”,片仔癀所持有的片仔癀配方和云南白药一样,为最高等级的“国家绝密级配方”,秘方保密期限为永久。

而在公开的核心成分中,麝香、牛黄、蛇胆、三七等均来头不小,其中天然牛黄被称为“药中黄金”,天然麝香产自国家一级保护动物林麝。

2005年起,片仔癀成为首批被批准使用天然麝香的药品之一。

也正是由于药材的名贵,随着近些年来中药材价格一路上涨,片仔癀的成本也水涨船高。

为了应对成本压力,片仔癀开始了不停的提价。

2003年上市以来,片仔癀的系列产品累计提价超20次。

最为火爆的片仔癀锭剂出厂价从2004年的125元/粒一路涨至2023年的600元/粒。2023年5月,片仔癀的终端销售价格更是直接提至至760元,创下近二十年最大涨幅。

接连的提价成就了片仔癀的神话,公司业绩也逐渐走向巅峰。

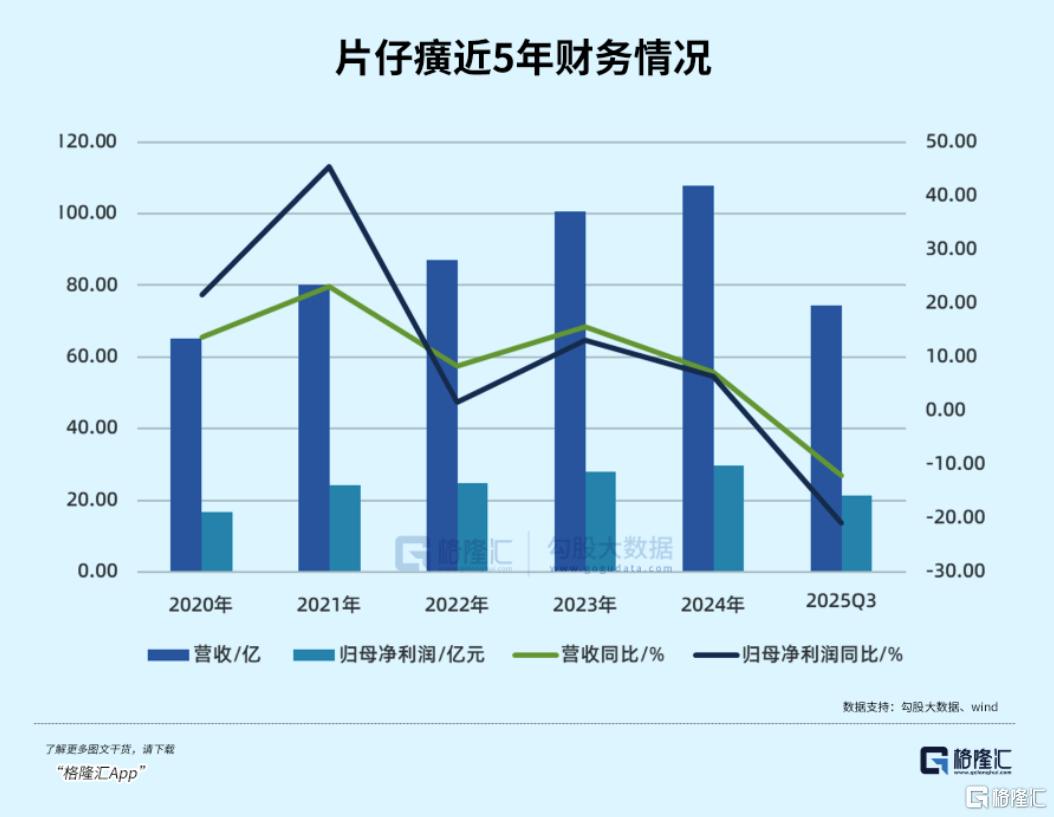

2023年,片仔癀营收首次超过100亿,同比增长15.69%,归母净利润也同比增长13.15%至27.97亿,均两位数增长。

直到最近,片仔癀公布的第三季度业绩,却让片仔癀股价直接在一周内下跌近10个点。

2025年第三季度,片仔癀营收同比下降11.93%,净利润同比下降20.74%,创下了上市以来的最差业绩。

而片仔癀上一次营收和净利润双双下滑,还要追溯到20多年前的2003年。

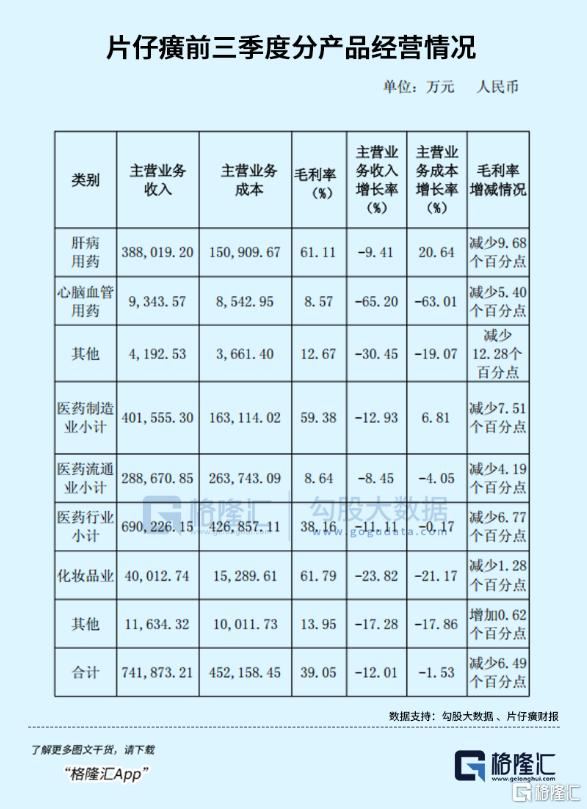

在营收的大幅下降背后,是片仔癀的核心产品肝病用药业务,也即是片仔癀系列产品,前三季度营收同比下滑9.41%至38.8亿元。

在业绩大跌的同时,片仔癀的整体毛利率首次跌破40%,创下10年来新低,片仔癀系列的毛利率也骤降近10个百分点。

毛利率下降的背后,片仔癀的原料价格还在不断上涨。

被称为“药中黄金”的天然牛黄,今年上半年的价格已经飙升至170万元/公斤,相比2019年的约35万元/公斤暴涨超过400%。

产量极低的天然麝香,配额严格受限,近几年价格涨幅也超过200%。

如果想要保住利润,片仔癀也许只能再次打出“提价”牌,但还会有人买单吗?

从零售市场来看,有零售商在接受采访时表示,由于价格偏高,今年片仔癀锭剂的销量降低,一个月可能也卖不了几颗。

正是由于销量下滑,导致了零售市场的价格倒挂。

价格越涨越高,但价格越高越没人买,销量进一步下滑,这几乎是一个死胡同。

这背后根本的原因是,在炒作退潮后,市场对于片仔癀的热情已经消退。

02

片仔癀和茅台的关系一度相当紧密。

“喝茅台前来粒片仔癀护肝”的说法,一度使得片仔癀和茅台一起成为高端宴请的象征。

而在资本市场上,片仔癀也和茅台一样,可以说是“老登股”的代表之一。

然而,随着市场风格转换,如今,“老登股”们的故事已经不再性感。

2025年前三季度,片仔癀的经营现金流净额为4.87亿元,同比下降62.53%,现金流相比之前已经明显下滑,这背后,或许是销售回款速度放缓,也即是销量下滑。

与此同时,片仔癀的存货余额却达到了61.60亿元,相比年初增长24%,库存压力也进一步加大。

和茅台一样,片仔癀也面临着市场的冷眼,和产品的“老化”。

但,并非所有的“老登股”们都彻底失去吸引力。比如东阿阿胶,在经历业绩低谷后,近几年又逐渐恢复增长,重新走出“深V”曲线。

只是这类的“老登股”目前来看确实很少。

正如林园所说,“买药就买别人戒不掉的东西”,而如今,片仔癀的稀缺属性仍旧存在。

从长远来看,片仔癀的核心吸引力仍旧不变,但面临的问题也不容小觑。

为了摆脱对单一产品的依赖,早在2014年,片仔癀就提出了“一核两翼”发展战略,要加强化妆品、日化产品及保健品、保健食品两翼。

然而在今年前三季度的业绩中,“两翼”仍未能担起大任。

2025年前三季度,片仔癀的化妆品业务收入4亿元,同比下降23.82%,在总营收中的占比不足10%。

此外,片仔癀还曾于2021年推出安宫牛黄丸,希望借此丰富产品线。

然而2025年前三季度,安宫牛黄丸所在的心脑血管用药这一业务营收仅9343.57万元,同比暴跌65.2%。

这并不奇怪。

且不论同仁堂在安宫牛黄丸上已经占据不小份额,截至2025年,国内拥有安宫牛黄丸生产批文的企业更是已经超过120家,竞争激烈,而片仔癀并没有太多优势。

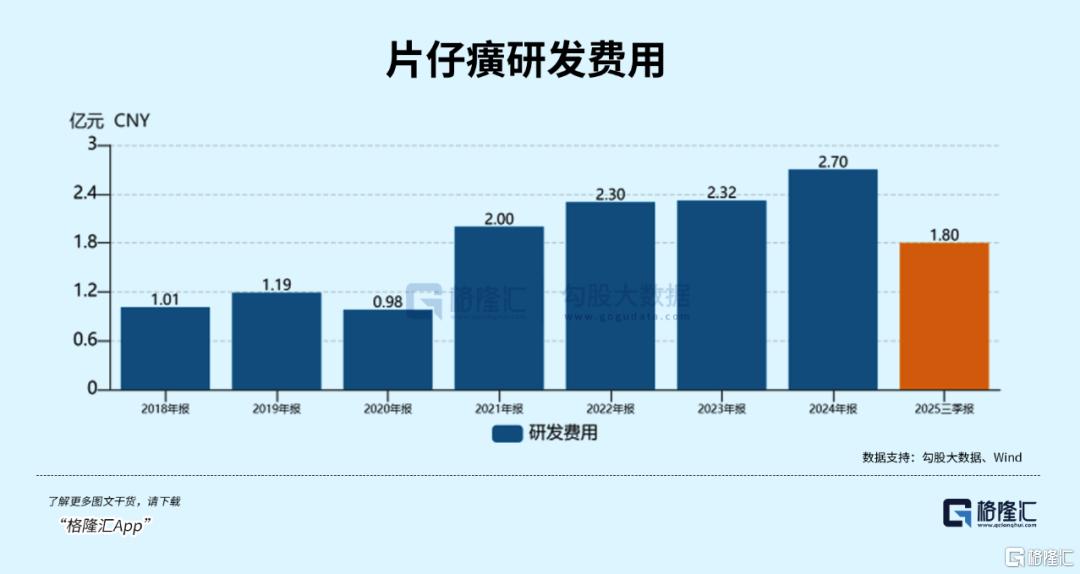

业务发展缓慢的背后,是手握保密配方的片仔癀,在创新上的投入相对较低。

2025年前三季度,片仔癀的研发费用率为2.42%,而2022至2024年,其研发费用率均低于3%。

尽管中药行业研发投入普遍偏低,作为亟需开拓新业务的公司而言,片仔癀的研发投入也并不算高。

面对增长焦虑,片仔癀也曾频频投资、并购。

迄今为止,片仔癀已经陆续收购龙晖药业、家化口腔、力品药业等,今年也已经多次出资成立基金投资。

可见,片仔癀或许也在借此寻找新的增长曲线,但这些举措至今未能产生显著成效。

如今,Z世代消费者崛起,天然药材价格愈发高昂,集采政策也一步步向中成药逼近,对于片仔癀而言未来的机遇或许仍在于聚焦主业。

国内权威肝病专家叶卫江教授曾经指出,片仔癀是用来治病的药物,不是保健品,对于肝病的治疗,有严格的适应症,不是所有肝病患者都能吃,想吃着防病保健的更不可取。

最后,片仔癀或许还是要回到其药品的本质。

随着我国人口结构的不断变化,养老产业和相关需求正在逐渐攀升。

中信证券行业报告显示,目前,大健康板块年增速高达70.25%,预计明年中国市场规模有望突破千亿。

而作为肝病领域的龙头,片仔癀的优势仍旧存在。

说到底,褪去所谓的“药茅”光环,片仔癀终究还是一家手握稀缺性的药企。

片仔癀的经历,可以说是整个中医药行业的共性。

面临社会的变化,不少中药企业选择积极拥抱多元业务,但忽略了本身的药企属性,也对研发投入较少。

随着AI的日益发展,未来的中医药势必与科技和AI更深度的结合。

到那时,片仔癀和一众中医药企业,才能迈入真正的增长。

03、结语

尽管股价已经持续下跌了一段时间,但目前,片仔癀的估值仍在44倍以上,对比中成药行业整体估值,仍旧偏高。

目前来看,片仔癀的国家绝密配方和品牌影响力护城河依然存在,但已不足以支撑过去的高估值溢价。

因此,只有看到更明确的业绩拐点和新增长曲线落地,市场才会重新给予更高估值。因此,对片仔癀而言,阵痛期可能还将持续。片仔癀现在需要在短期业绩压力和长期战略投入间找到平衡,才能真正实现从“神话”到一家现代中药企业的转型。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论