迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

图片来源:乐舒适官网

图片来源:乐舒适官网

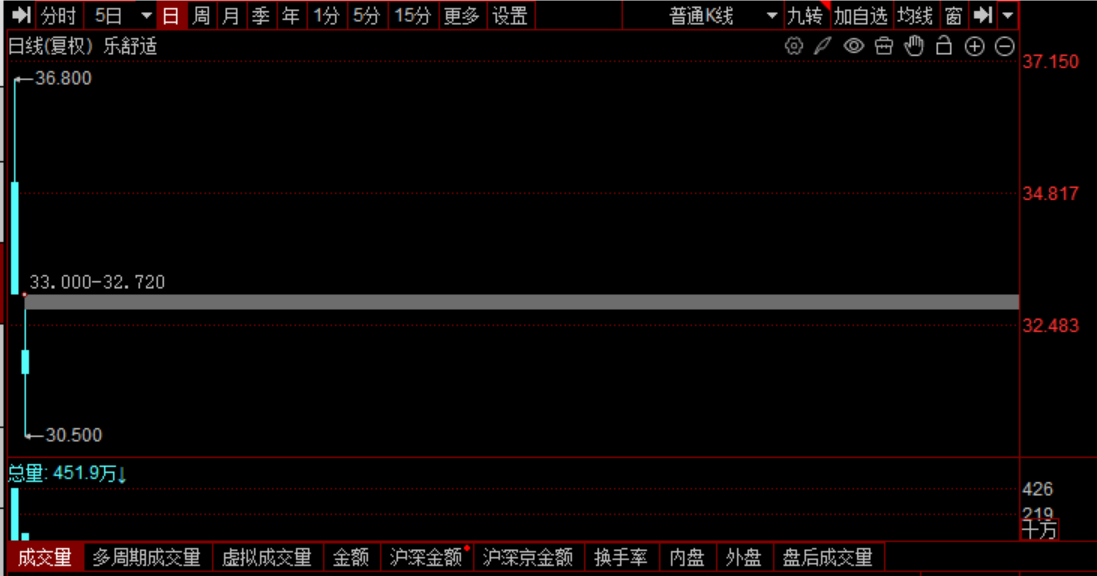

“非洲纸尿裤之王”乐舒适(02698.HK)11月10日正式在港交所敲钟。上市当天,开盘股价一度涨超36%,截至收盘,报收33.00港元/股,涨幅为25.95%。

不过,行情只延续了一日,11月11日,乐舒适股价由涨到跌,截至午间收盘,报收31.60港元/股,下跌4.24%。

股份分配结果显示,乐舒适全球发售9088.4万股股份。其中,香港公开发售908.84万股,占比10.00%;国际发售8179.56万股,占90.00%。最终,香港公开发售获1813.77倍认购,国际发售获34.33倍认购,乐舒适每股发售价26.20港元,全球发售净筹资约22.29亿港元。

图片来源:同花顺

图片来源:同花顺

盘古智库高级研究员江瀚表示,从产业地理布局角度看,乐舒适作为总部位于迪拜且深耕非洲市场的消费品牌企业,填补了港股在中东-非洲新兴市场标的空白,为投资者提供了稀缺的区域增长敞口。

“乐舒适上市首日股价走势良好,反映出市场对其稀缺性给予短期情绪溢价,尤其在港股缺乏同类标的背景下,其受到资金追捧,推高估值。而第二日的回落则是价值回归,该公司近年营收与利润增速明显放缓,同时极低的研发投入暴露其产品同质化风险,在消费升级趋势下难以构建技术护城河,长期增长逻辑存疑。”江瀚称。

随着乐舒适上市,创始人沈延昌、杨艳娟夫妇的身家迎来暴涨。此次招股前,夫妻二人通过Century BVI合计控制公司64.42%股权。此次全球发售完成后,沈延昌夫妇持股比例降至54.75%。以11月11日午盘收盘股价和市值来看,沈延昌夫妇的身家增长了近18亿港元。

2024年营收4.54亿美元,卖出41亿片纸尿裤

招股书披露,乐舒适的历史可追溯至2009年,由森大集团创始人沈延昌、杨艳娟夫妇创立。彼时,乐舒适作为森大集团的内部业务分部开展业务。2022年,乐舒适完成重组,公司从森大集团内部拆分独立,同年公司的总部由中国搬迁至阿联酋迪拜。

早在2009年,乐舒适便在非洲加纳推出Softcare婴儿纸尿裤,并于2010年将品牌覆盖扩大至Maya,并于2011年继续扩大至Veesper、Cuettie及Clincleer。

经过多年的发展,乐舒适成为一家专注于非洲、拉丁美洲、中亚等快速发展新兴市场的跨国卫生用品公司,主要开发、制造及销售婴儿及女性卫生用品(包括婴儿纸尿裤、婴儿拉拉裤、卫生巾及湿巾)。其中,婴儿纸尿裤是公司最大的收入来源,常年收入占比超七成。

自2018年起,乐舒适还开始在非洲本土自建工厂。截至2025年4月,该公司已相继在加纳、肯尼亚等八个非洲国家设有生产工厂,涵盖51条生产线,成为非洲本地工厂布局数量最多的卫生用品制造商,其年婴儿纸尿裤产能超63亿片,年卫生巾产能近29亿片。

本土化制造带来的成本优势与市场快速响应能力,让乐舒适在与国际巨头的较量中脱颖而出。弗若斯特沙利文的资料显示,2024年,按销量计算,乐舒适在非洲的婴儿纸尿裤市场和卫生巾市场均排名第一,市场份额分别为20.3%及15.6%。另据乐舒适披露,2024年,该公司婴儿纸尿裤、卫生巾的销量分别达41.23亿片、16.34亿片。

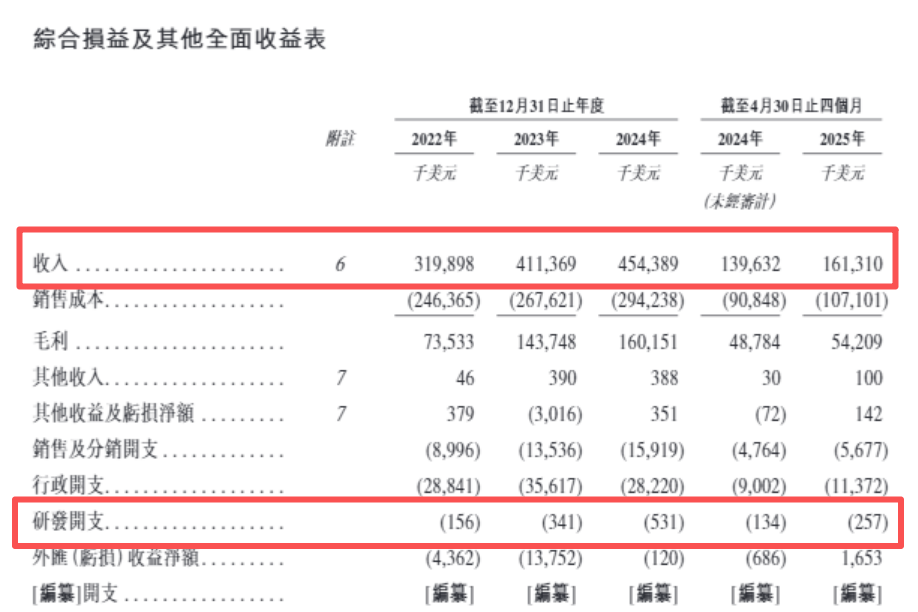

作为“非洲纸尿裤之王”,乐舒适过去几年间业绩增长迅速。招股书显示,2022年至2024年,乐舒适实现收入分别为3.2亿美元、4.11亿美元、4.54亿美元,复合年增长率为19.2%;录得净利润分别为1839万美元、6468万美元、9511.1万美元,复合年增长率为127.4%。

对于业绩增长,乐舒适表示,主要得益于公司持续提高在现有非洲市场的渗透率,同时借助其品牌知名度及广泛的销售网络将业务扩展至拉丁美洲及中亚。

此外,乐舒适还指出,与发达国家相比,非洲的婴儿及女性卫生用品市场仍有相当大的增长空间。

根据弗若斯特沙利文的资料,2020年至2024年,非洲的新生儿数量复合年增长率为1.8%,位列全球各洲之首,20岁以下人口占人口结构超过50%。与此同时,2024年非洲的婴儿纸尿裤及婴儿拉拉裤市场渗透率约为20%,低于婴儿纸尿裤及婴儿拉拉裤在欧洲、北美和中国市场介乎约70%至86%的渗透率;而非洲的卫生巾市场渗透率约为30%,亦低于类似产品在欧洲、北美和中国市场介乎约86%至92%的渗透率。

业绩增速放缓,研发不足营收的0.2%

尽管上市当日受到热捧,但乐舒适的招股书亦暗藏隐忧。

首先,作为非洲的婴儿纸尿裤和卫生巾销量的“双料冠军”,近两年来乐舒适的增速有所放缓。数据显示,2023年,乐舒适的营收、净利润增速分别为28.6%、251.7%;2024年,公司的营收、净利润增速降至10.5%、47.0%;时间来到2025年,前四月乐舒适实现营收1.61亿美元,净利润3110.3万美元,增速分别为15.5%、12.5%,净利润开始增速低于营收增速。

其次,生产材料成本对公司业绩有着较大的影响。招股书显示2022至2024年,生产材料成本占总销售成本比例均超过80%。据了解,乐舒适的生产材料成本主要包括原材料采购成本,以及与该等采购直接相关的关税、运费及运输成本以及存货变动。

事实上,近年来,乐舒适的主要原材料的价格一直波动。据了解,该公司主要原材料包括绒毛浆、无纺布、SAP(高分子吸水树脂)。以SAP为例,其平均市场价格于2022年大幅增加,于2023年迅速回落至较低水平,并于2024年维持稳定。对应的,公司毛利率从2022年的23.0%增加至2023年的34.9%,并于2024年进一步增加至35.2%

然而,据乐舒适预测,SAP价格未来五年将稳定上涨,而绒毛浆价格预计2025年至2029年将以1.6%的复合年增长率缓慢上涨。换言之,公司毛利率有着转头向下的风险。

再者,公司在研发方面的投入长期不足。从招股书可以发现,虽然近年来研发支出所有增长,但总来看占总营收比例较低。

2022年至2024年,乐舒适的研发开支分别为15.6万美元、34.1万美元、53.1万美元,占总营收比重均低于0.2%。截至2025年4月30日,乐舒适的研发团队仅有4名员工。

图片来源:乐舒适招股书

图片来源:乐舒适招股书

然而,以国内纸尿裤代工龙头企业的豪悦护理(605009.SH)为例,2024年公司实现营收29.29亿元,其中研发费用为1.07亿元,占比达3.65%。

对此,江瀚表示,低研发支出反映出乐舒适战略重心偏向渠道扩张与成本控制,虽短期可提升利润,但从长期来看会削弱品牌资产积累。

奥优国际董事长张玥也指出,若乐舒适长期保持低水平的研发投入,其将难以建立技术壁垒,当前依赖森大集团现有供应链的模式易被竞争对手复制。同时,公司产品迭代能力也将受限,在非洲消费升级过程中可能错失高端细分市场机会。

“此外,低研发投入难以支撑原材料替代、环保工艺等核心技术创新。若国际纸浆价格波动或非洲环保标准提升,公司可能面临生产成本急剧上升的困境。”张玥称。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论