泡财经APP

泡财经APP

关于我们

关于我们

降息兑现。

今天(5月20日),LPR迎来年内首次下调。

根据全国银行间同业拆借中心公布,

相比前期水平,均下调10个基点,降息如期。

降息如期

事实上,这次降息市场已经有预期。

5月7日央行高层在国新办发布会上官宣过下调政策利率0.1个百分点,将带动LPR下行约0.1个百分点。

并且以深圳为例,经过调整后,最新贷款利率——

住宅首套:LPR3.5%-45BP=3.05%

住宅二套:LPR3.5%-5BP=3.45%

公积金首套:2.6%

公积金二套:3.075%

首套住宅5年期以上个人商业贷款100万,等额本息还款,则利息总额能节约1.96万块。

所以,大家买房的利息压力,消费贷款的成本都有所减轻。

不过,此次降息不一定所有人能够马上同步享受。

一方面,个人房贷利率调整涉及到贷款重定价日,按照目前LPR调整的趋势,最快的调整也是三个月重定价一次。

另一方面有的地区在这之前上调了新发放房贷的加点基数。

比如广州,就在前几天多家主要银行将新发放的个人房贷利率下限从原来的LPR-60BP调整为LPR-50BP;再比如厦门商业性个人住房贷款首套利率下限由LPR-50BP调整为 LPR-45BP。

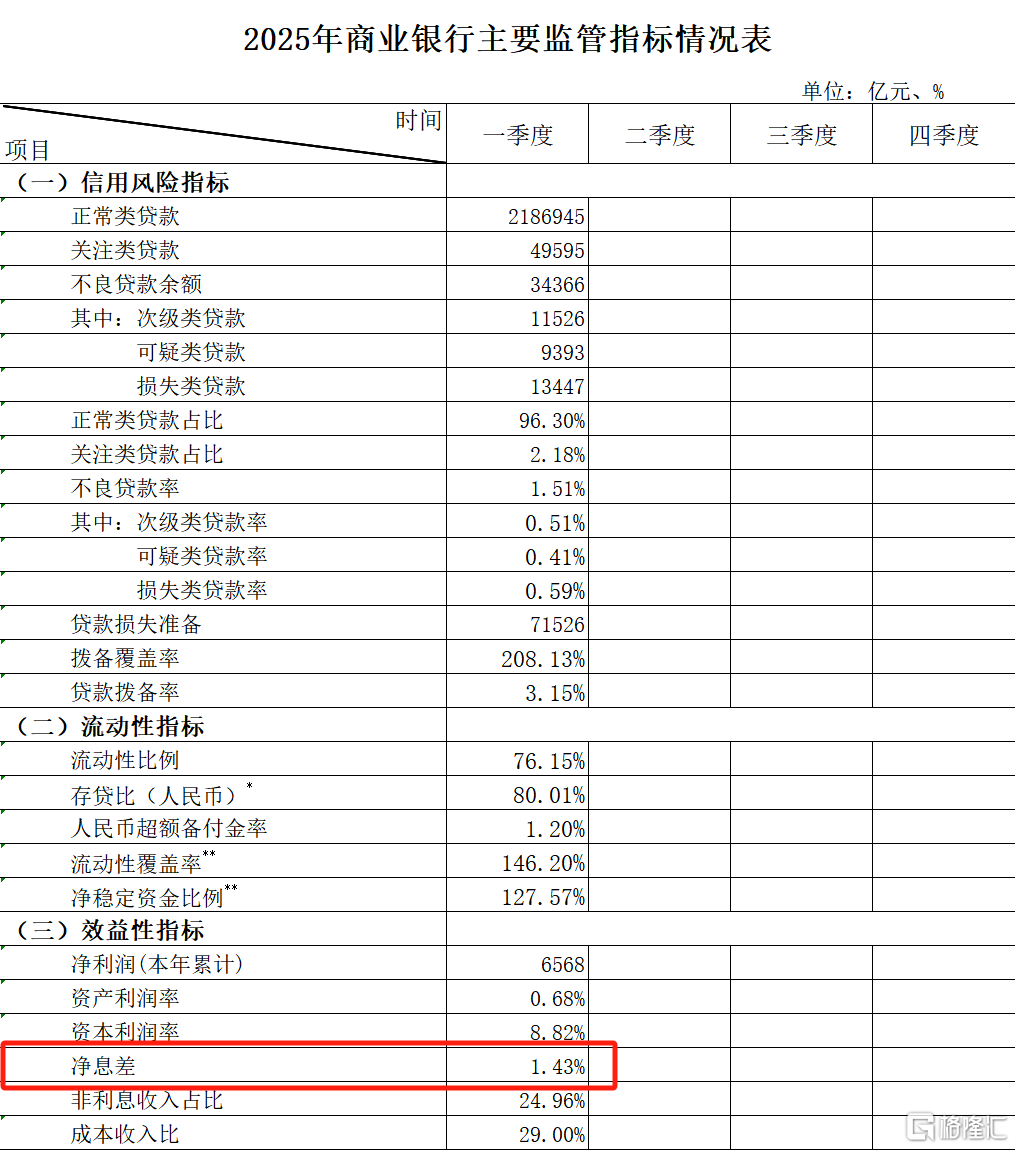

目的就是为了对冲银行根据国家金融监督管理总局5月16日发布的2025年一季度银行业保险业主要监管指标数据情况,一季度我国商业银行净息差收窄至1.43%,相比去年四季度末下降了9个基点,再创历史新低。

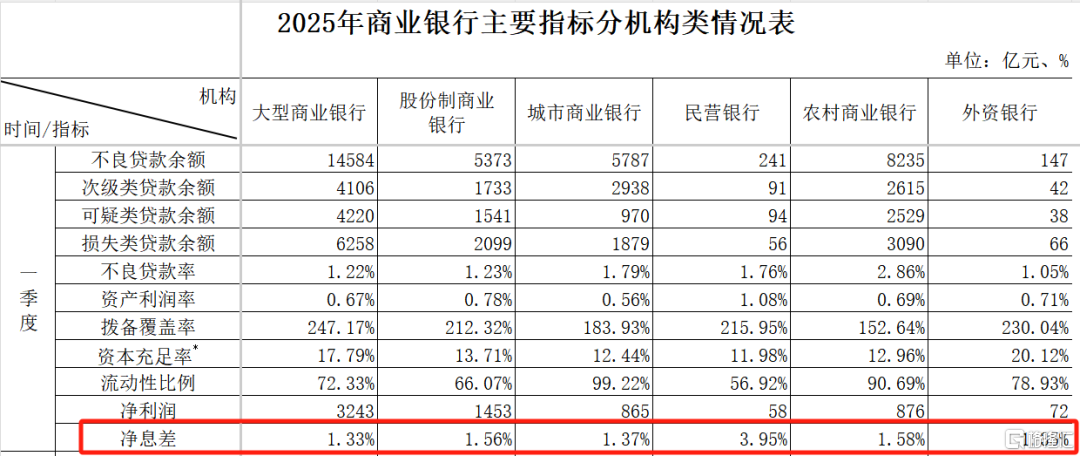

具体到不同类型的银行——

大型商业银行平均净息差1.33%,相比去年4季度下降0.11%;

股份制银行的平均净息差1.56%,相比去年4季度下降0.05%;

城商行的平均净息差1.37%,相比去年4季度下降0.01%;

农商行平均净息差1.58%,相比去年4季度下降0.15%;

外资银行的平均净息差1.35%,相比去年4季度下降0.07%;

民营银行的平均净息差为3.95%,相比去年4季度下降0.16%

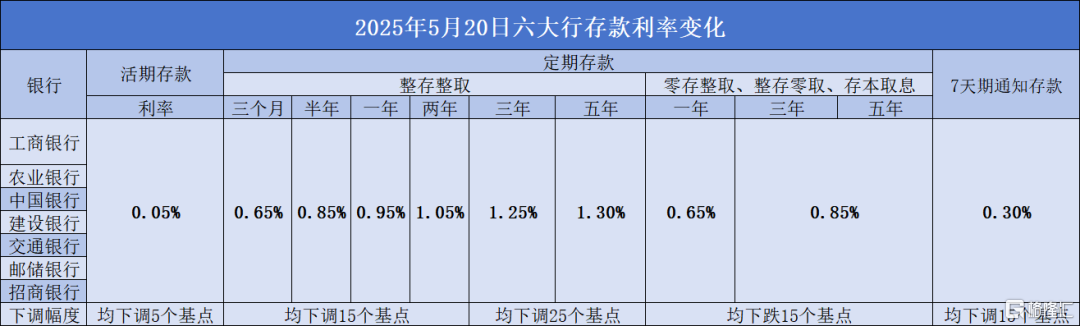

所以可以看到今天(5月20日),国有六大行都同步下调了存款利率,降幅与挂牌利率均保持一致。

其中,活期存款六大行均下调了5个基点至0.05%,定期存款中“整存整取”三个月至两年期限的均下调15个基点,三年及5年的均下调25个基点,定期存款中“零存整取、整存零取、存本取息”一年至五年期限的均下调15个基点,7天期通知存款则统一下调15个基点至0.3%。

而银行的主要利润来源就是净息差。

那么随着LPR的调整,未来为了稳住银行的利润,银行不仅可能会下调存款利率,也有可能会同步调整个人房贷利率的加点数。

尤其一些房贷利率下限已经很低以及新房去库存不及预期的城市。

楼市工具箱迭代

LPR调整反映出市场的工具箱在迭代。

LPR上一次下调节点是去年的10月21日,背景是在去年10月17日的国新办发布会宣布取消限购、限售、限价、普通住宅和非普通住宅标准以及降首付比例、公积金贷款利率存量贷款利率的政策。

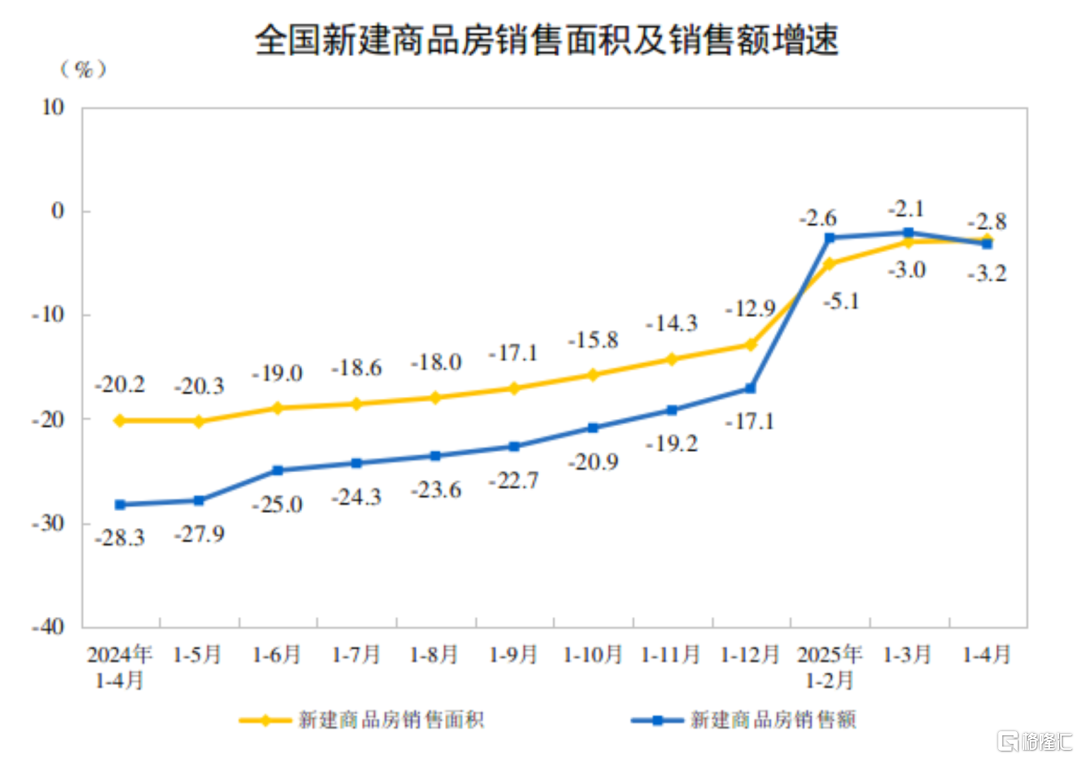

而楼市销售依旧处于收缩中。

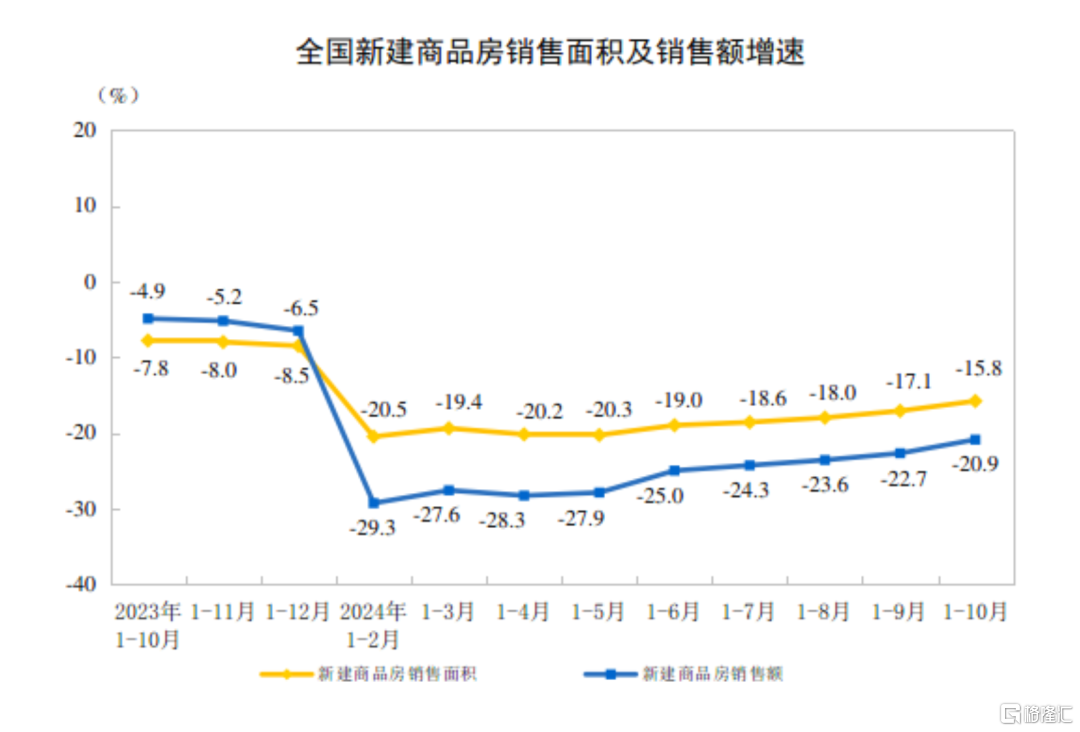

国家统计局数据显示,2024年1—10月份,新建商品房销售面积77930万平方米,同比下降15.8%,其中住宅销售面积下降17.7%;新建商品房销售额76855亿元,下降20.9%,其中住宅销售额下降22.0%。

这个数据对比2023年的1-12月就更明显了。

这次下调的背景是同样是国新办发布结束,央行宣布降准降息,增加再贷款额度。

而楼市方面在去年9月提出“止跌回稳”后成交量有所恢复,但销售面积及销售额增速在今年4月又出现了掉头。

而从住建部门的工具箱来看,基本用得差不多了。

降首付、降利率、放松限购如今剩下一线城市,政策的边际效应也在递减,如地方收储商品房,一线城市放松限购等。

所以从去年10月后,楼市的刺激就更依赖金融性的工具。

金融支持房地产力度持续加大,基本上由金融部门或者其他相关部门推出一些配合性的政策。

比如降低公积金利率、延长购房群体商业贷款年限和年龄、推出“低首付、低利息、低月供、宽期限”定制化购房贷款产品、碳积分抵扣房贷、购置新房贷款贴息、部分银行推出 “LPR的调整也不例外。

一是为了让银行的资金流动起来,二是促进大家消费和投资的意愿,但最终都为了各个方面的复苏服务。

当中也包含全民关注的房子。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论