迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在传统的客户服务运营模型中,企业长期深陷“规模与成本”的博弈困境。

业务高峰期的咨询激增往往导致服务响应滞后,而常态化的人力冗余又持续侵蚀企业利润空间。金融客户问账户、政企用户问流程、跨境电商买家问物流,过去这些需求靠短信、语音、人工客服和SaaS系统一层层接住。云通信行业早年赚的是“把消息发出去”的钱,通道稳定、价格便宜、客户够多,就是核心竞争力。

2026年,这门生意正在改口径。

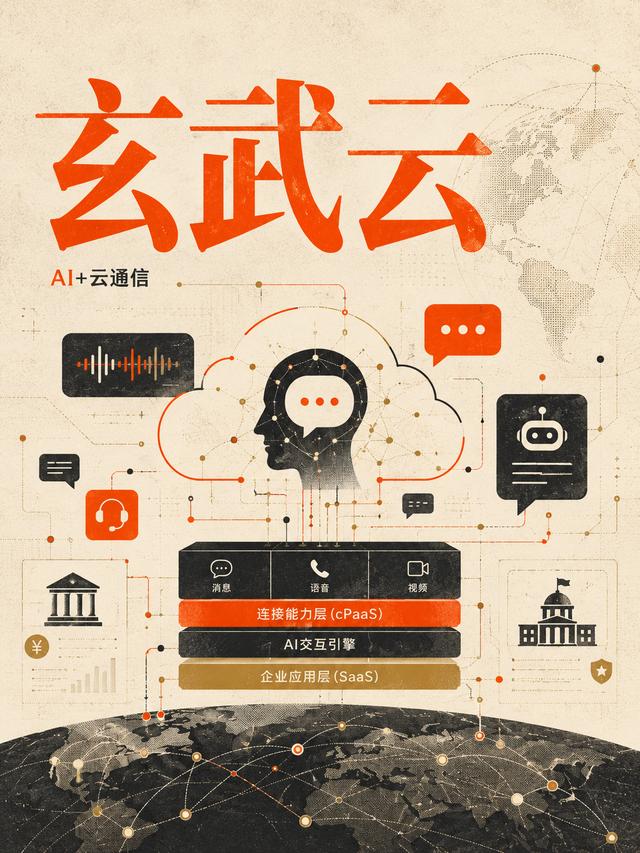

6月23日,玄武云更新年度业务战略公告,将全年经营主线明确为“AI+云通信”,计划把AI嵌入cPaaS通信底座,自研AI对话智能体、数字人客服模块,并提出全年AI增值业务收入同比翻倍。结合公司此前披露的2025年持续经营业务收入约7.63亿元、SaaS收入占比已明显高于PaaS通道业务,玄武云想讲的已经不是传统云通信故事,而是“企业智能交互底座”的估值切换。

云通信行业的利润池正在迁移

云通信过去像水电煤。企业要发验证码、营销短信、服务提醒、语音通知,平台提供通道、计费和稳定性。生意有规模,但估值不高。通道业务天然容易价格竞争,客户也会对供应商做成本比较。资本市场给这类公司打折,核心原因不是没有收入,而是看不到足够强的利润弹性。

数智消息和AI交互把行业推向第二阶段。企业现在不只想把通知发出去,而是希望用户在消息里完成咨询、填写、确认、支付、售后,甚至直接完成转化。金融机构需要更低成本的客服承接,政企客户需要标准化办事问答,消费品牌需要自动化私域运营,跨境电商需要多语言实时回复。消息入口不再只是“提醒”,而是服务闭环的一部分。

这也给云通信公司的估值锚带来了变化。按条收费的PaaS通道,容易被市场当作低毛利基础设施;AI智能体、数字人客服、统一消息中心、智能外呼和客户运营模块,则更接近SaaS和解决方案,具备订阅费、增值费、项目费和效果付费的组合空间。行业的利润池开始从“发送量”迁移到“交互质量”。

在此背景下来看,玄武云这次的战略公告,AI对话智能体、数字人客服模块,与其说是产品升级,实质更像是收费模型升级。对客户来说,AI不是炫技,而是减少人工坐席、缩短响应时间、提高转化效率。对玄武云来说,AI如果嵌入cPaaS底座,就有机会把原本低毛利的通道客户,转成更高ARPU的智能交互客户。

市场最容易忽略的预期差在这里:玄武云不是要和大模型公司比参数,也不是去做一个通用聊天机器人。公司要争夺的是企业触达链路里的“最后一公里”,把短信、语音、5G消息、WhatsApp、APP推送和客服系统做成一个AI驱动的交互网络。

玄武云的机会在金融、政企和出海三类高粘性客户

玄武云不是大市值平台公司,也没有互联网巨头那种流量入口。公司要讲AI故事,最怕讲虚。好在云通信这门生意有一个特点:客户一旦进入系统,迁移成本并不低。尤其是金融、政企、TMT和跨境电商,通信稳定性、合规审计、数据安全和服务连续性,会让供应商选择更谨慎。

金融是AI交互最容易先兑现的场景。银行、保险、消费金融、证券客户有大量标准化咨询和通知需求,账户查询、账单提醒、产品解释、还款通知、催收沟通,都适合AI智能体承接。这里的核心不是替代全部人工,而是把重复问题前置处理,让人工坐席只处理复杂需求。客户愿意为效率提升付费,平台也更容易形成续约和增购。

政企客户的逻辑不同,增长不一定快,但订单能见度较强。政策咨询、办事流程、材料提醒、应急通知、适老化服务,都可以通过数智消息和AI客服完成。政企客户更看重合规、安全和稳定交付,对供应商资质、系统适配、国产化环境也有要求。玄武云如果能在这一类客户里拿到持续订单,现金流质量会比单纯营销短信更好。

海外业务则提供了另一个弹性来源。跨境社交、电商、游戏和本地服务平台,需要面对不同国家的号码通道、用户语言、隐私规则和内容合规。传统通信能力只能解决“发得到”,AI交互能力解决的是“听得懂、回得快、转化得掉”。如果玄武云能依托全球通信节点,把云通信和AI客服一起卖给出海客户,海外高毛利业务就可能成为第二增长曲线。

小市值公司的机会通常不来自绝对规模,而来自结构变化。玄武云2025年持续经营业务里,SaaS收入已经高于PaaS收入,这是一个重要底色,说明公司不是只有通道生意,而是已经在向软件和服务迁移。AI战略如果推动SaaS占比继续提升,海外收入继续增长,市场会重新讨论它到底该按传统云通信公司估值,还是按AI企业服务平台估值。

AI收入翻倍只是开场

但话又说回来,港股小市值公司最容易出现主题升温,随后又因为业绩兑现慢而回落。玄武云AI+云通信的资本故事要成立,需要三个指标给出右侧确认。

第一,AI增值业务收入能不能真正翻倍。公告里的目标很清楚,全年AI增值业务收入同比翻倍。市场后续会看中报和经营更新:金融、政企、出海客户有没有付费订单,AI对话智能体和数字人客服有没有形成标准化产品,客户是试用还是续约。只有收入从项目试点进入可重复收费,才不会停留在情绪层面。

第二,毛利率能不能改善。玄武云提出在内部研发、运营、客户服务全流程部署AI自动化工具,压缩交付人力成本。这个方向很关键。企业服务公司的老问题是交付重、定制多、利润薄,收入增长经常被人力成本吃掉。AI如果能减少实施、运维、客服和研发协作成本,经营杠杆才会显现。毛利率边际改善,才是估值修复最有力的证据。

第三,海外业务能不能从“增速好看”走向“利润好看”。出海通信和AI交互听起来空间很大,但每个市场都有监管、通道资源、汇率、客户付款周期和本地竞争。东南亚、拉美、中东的需求不同,合规要求也不一样。玄武云要证明的是,它不是把国内通信能力简单搬出去,而是能形成“跨境通信节点+AI交互产品+行业解决方案”的组合。

不确定性也不能忽略。云通信通道业务仍有价格压力,AI客服和数字人产品同质化明显,互联网云厂商和垂直SaaS公司都可能切入同一客户预算。玄武云还需要面对港股流动性的问题。

玄武云所在的不是一个靠宏大叙事就能赢的行业。客户付费很现实,资本市场也很现实。玄武云必须证明,AI不是成本项,而是收入项;不是展示页,而是利润表;不是概念标签,而是云通信旧模型重新定价的工具。

小市值公司的弹性,往往来自这种结构性变化:业务没变得更热闹,但每一块收入开始变得更值钱。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论