迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

“大空头”Michael Burry的效应仅仅维持了一天,市场便反弹,收复不少失地。

隔夜美股上涨,今天成功传导到港股市场,主要指数均收涨。

其中,科技板块是反弹急先锋,今天正式上市、布局港股科技股的新工具——港股通科技ETF招商(159125.SZ)上涨2.39%。

2025年以来,港股强势反弹,两大指数涨幅在全球主要指数中靠前,显著领先欧美市场。

而在AI飞速发展、货币政策正常化的主线下,叠加国内科技突围、政策支持、“十五五”规划等利好因素下,港股科技板块未来仍然是不可忽视的投资主线。

01、基本面反转

随着宏观环境的改善,以及经历数年降本增效与战略聚焦,港股科技板块的基本面在2025年迎来了实质性的改善。

以业绩数据为例:

大型互联网公司中,阿里巴巴25Q1(对应25财年Q4),营收达到2364.54亿元人民币,同比增长7%,Non-IFRS净利润为298.47亿元,同比增长22%;25Q2(对应26财年Q1),营收为2476.5亿元人民币,同比增长2%,Non-IFRS净利润为335.1亿元,相对去年同期有所下降,但主要是因为加大了电商和云计算的技术投入所致,若计净利润,则大幅增长76%至424亿元;

腾讯25H1营收3645.26亿元,同比增长14%,Non-IFRS净利润为1244亿元,同比增长16%;

小米25H1营收2272.49亿元,同比增长38.2%,Non-IFRS净利润215亿元,同比增长69.8%。

美团25H1营收1784亿元,同比增长14.7%,经营利润为2.26亿元,同比大幅增长98%。

除了互联网大厂,港股创新药公司、半导体等行业,也都交出了不错的中报成绩。

如药明生物营业收入达到99.5亿元,同比增长16.1%;净利润表现更为亮眼,同比增长54.8%至27.6亿元;

百济神州营收强劲增长46.0%,达到175.18亿元,最值得关注的是,公司实现了里程碑式的突破,首次在半年度报告中扭亏为盈,净利润为4.50亿元;

中芯国际上半年营收为323亿人民币,同比增长23.1%,净利润为23亿,同比大幅增长35.6%。

这些企业的共同特点,除了营收利润均同步增长以外,净利的增速要明显高于营收增速,显示盈利能力已经得到明显修复,并随着基本面反转步入新一轮的增长周期中。

如果说去年“924”是预期支撑股价上涨,那么今年以来,盈利能力的回升,则成为支撑股价持续上涨的核心动力。

02、流动性支持

当然了,估值修复的触发,离不开流动性的支持,2025年可以说是港股流动性环境全面扭转的一年。

南下资金方面,呈现出“持续净流入”的态势。

截至2025年11月4日,累计净流入金额已突破12856.94亿港元,这一规模不仅是历史同期最高,更是达到了2024年同期水平的两倍以上。

其中,1月、2月、3月、4月、7月、8月和9月,单月的净流入规模均超过了1100亿港元。

尤其引人注目的是,在8月5日当天,南向资金单日净买入额高达358.76亿港元,创下了有数据以来的历史最高纪录,有观点认为是对当时港股极低估值的一次集中“抄底”。

这些资金具体去了哪里呢?

从板块来看,资金主要流向了科技股、金融股以及能提供稳定现金回报的高股息资产;

从个股看,腾讯控股和阿里巴巴是南向资金持仓市值最高的两家公司,持仓规模分别超过6300亿和3400亿港元,小米集团、美团、中国海洋石油等也获得了加持。

外资方面,从“恐慌性撤离”,转向“试探性回补”。

面对低估值和基本面改善,部分先知先觉的全球对冲基金和主动管理型基金开始回补港股仓位,将其视为全球资产配置中“高赔率”的反转交易。

尽管过程会有反复,但大方向已从单边流出转为双向波动,甚至净流入。

根据权威的资金流向监测机构EPFR的数据,从2025年初至8月20日,投资于中国香港股票市场的基金累计净流入52.2亿美元。

若以香港市场的具体资金结构看,回流的外资可分为两类:

长线稳定型资金:在5月至7月末的市场关键回升期,此类外资累计流入约677亿港元。

短线灵活型资金:同期累计流入约162亿港元。

配置偏好方面,2025年第二季度外资主要增配了可选消费(如消费者服务、零售业)等对经济复苏敏感的板块;

自2025年7月1日以来,资金进一步流向“新质生产力”相关领域,对汽车、基础化工、有色金属等板块进行了显著增持。

资本回流效果立竿见影,港股的日均交易量基本稳定在300亿美元以上,按年比较几乎翻倍,市场流动性得到极大改善。

资本回流,也激活了港股IPO市场。

2025年以来,港股首次公开募股(IPO)规模已突破2100亿港元,创下四年新高,国际顶级的主权基金、长线基金积极参与新股认购。

03、未来重要看点

AI创新科技席卷全球,这是一场空前庞大的产业革命,也是突破全球诸多经济增长瓶颈的关键,作为科技大国,中国自然不应也不会缺席。

对于投资者而言,这同样是百年难得的大机遇。

在过去20多年,我们就已亲眼见证,并亲身经历了互联网产业革命,见证着像腾讯、阿里、美团等互联网企业取得了巨大的商业成功,并以巨大的资本增值回报投资者。

现在,我们又一次站在类似的历史节点。

而且,海外已经做了探索,不管是上游的算力基建,还是中游的大模型,以及下游的AI应用,商业模式、财务数据、估值变化,以及股价反应,都有所验证。

节奏上,国内早两年有所迟缓,但今年已经全面发力,加速追赶。

最典型的,要数各大厂加大对于算力基建、云计算服务的资本开支,同时大力探索AI商业化。

例如,阿里巴巴5月份宣布投入3800亿发展AI基建和云计算,腾讯、字节等大厂也大量“抢卡”;

腾讯控股正运用AI技术重塑全业务生态,包括优化广告投放、游戏开发、金融科技服务等;淘宝天猫向消费者推出AI购物助手,向商家推出“万相台”AI运营工具,阿里云聚焦于模型训练与推理服务,提供全栈式AI解决方案;小米则用AI重构“人车家全生态”,实现各硬件和软件间无缝AI链接。

AI技术正帮助科技企业大幅降低成本、提升效率,并打开新的增长曲线,实现利润和估值的双向扩张。

除了AI软件,港股硬科技方面,也出现了诸多行业复苏,以及进入新一轮增长的态势。

最火的要数创新药,特别在出海方面,成绩斐然。

截至2025年前10个月,中国创新药对外授权总额超过1000亿美元,远超2024年全年的554亿美元,其中单笔10亿美元以上交易就超过20笔,接近2024年全年水平。

而自主可控最前沿的半导体,中芯国际正在大局扩展产能,2025年上半年成功新增了近2万片/月的12英寸标准逻辑晶圆产能,月产能(折合8英寸)已提升至约99万片,计划在未来2-3年内,保持每年约5万片12英寸晶圆的稳定产能增长,以满足国内庞大的代工订单需求。

眼尖的投资者,应该已经发现,众多优质的AI企业、半导体企业、创新药企业、新能源汽车企业,在港股市场都能找到它们的身影。

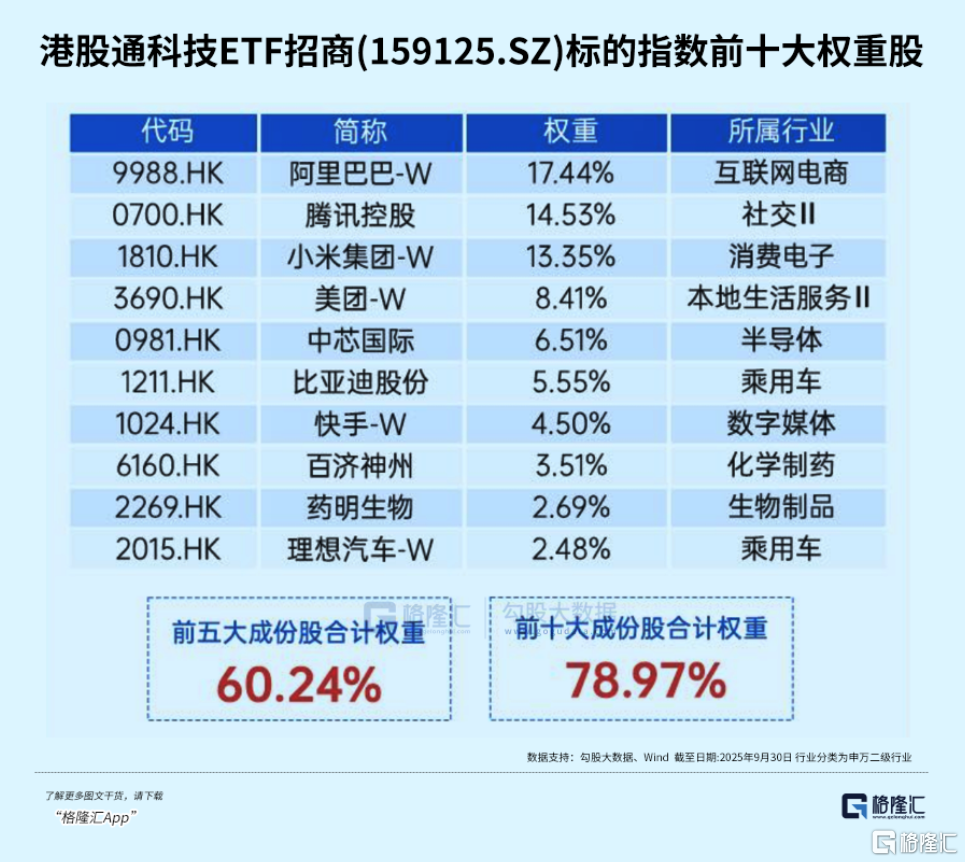

以聚焦硬科技和新经济的国证港股通科技指数为例,前十大成份股包括腾讯控股、小米集团、阿里巴巴、美团、中芯国际、比亚迪股份、百济神州等各个细分领域“尖子生”,权重合计79%,集中度高。

今天上市的港股通科技ETF招商(159125.SZ),跟踪的正是国证港股通科技指数,该ETF支持T+0交易。

估值方面,截至11月6日,国证港股通科技指数最新PE为25倍,处于上市以来35%历史分位数。

横向对比全球主流科技指数,估值低于美股纳斯达克(42倍PE-TTM)、A股创业板指(41倍PE-TTM),性价比优势明显。

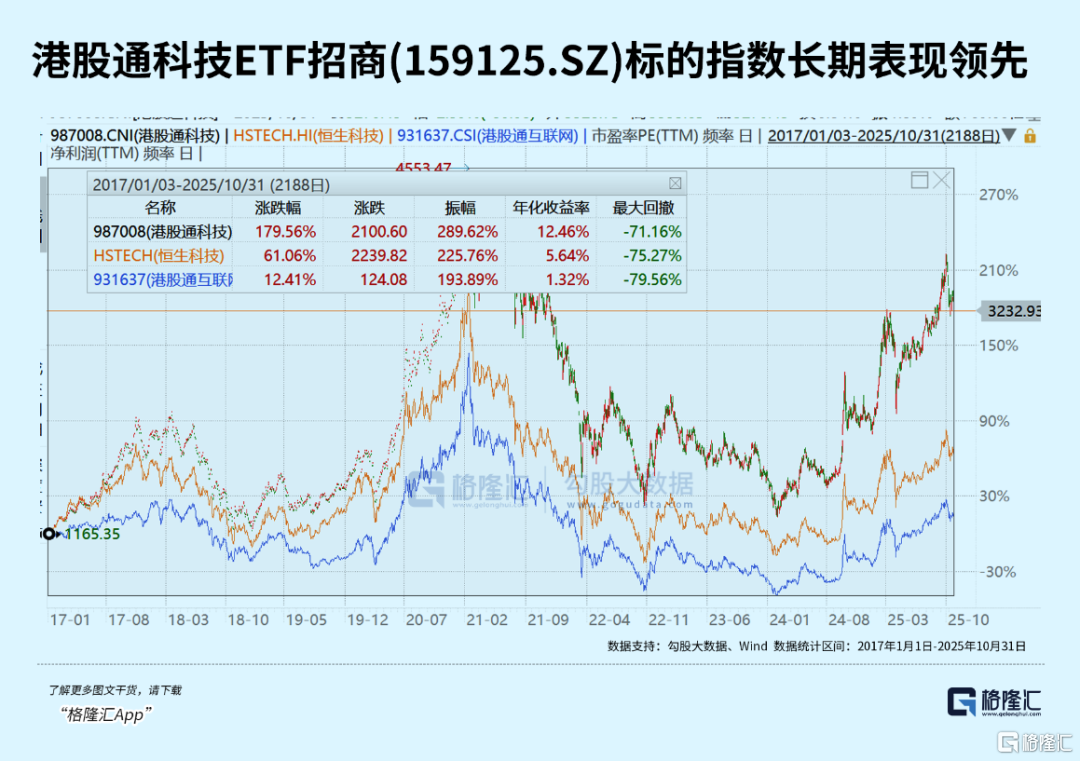

从历史表现上看,国证港股通科技指数也相当亮眼。

Wind数据显示,自2017年以来至2025年10月31日,国证港股通科技指数累计涨幅179.56%,同期港股通互联网、恒生科技指数涨幅12.41%、61.06%,显示出较强的成长弹性。

在大国关系缓和、流动性宽松期,叠加基本面反转和估值扩张,AI、半导体、创新药等领域依然能够保持高景气,预计港股科技资产仍将是中期主线。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论