迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今天,发哥朋友圈被海西新药(02637.HK)上市延迟的消息刷屏了。

海西新药原定于2025年10月17日在港股正式挂牌交易。10月16日晚,公司发布公告称:

“根据招股章程,载有最终发售价、国际配售认购意向水平、香港公开发售申请情况及香港发售股份分配基准相关资料的公告,须于2025年10月17日(星期五)上午8:00前刊发。

因需要额外时间完成该公告的定稿及获取监管机构批准,公司的上市时间表将会顺延。”

格隆汇获悉,海西新药的招股日期为10月9日至14日,公司拟全球发售约1150万股股份,发售价为每股69.88港元至86.40港元,最终上限定价86.4港元/股,每手50股,公司还引入了嘉实国际资产管理作为基石投资者。

在16日的暗盘交易阶段,公司股价高开低走,富途暗盘最终收涨24.54%,报107.6港元,几乎收在全天最低点,市场猜测或与机构提前获知延期上市消息有关。

01

有市场传闻指向国际配售分派异常

海西新药延期上市的性质跟紫金黄金国际、西普尼、中慧生物等因天气原因导致的延期上市不一样。

尽管公司公告称需要额外时间完成配发结果公告定稿及获取监管批准,但是市场却有不同的解读。

有市场传闻指向国际配售分派异常,包括投资者重复申请、不合格参与者违规参与等问题,可能导致暗盘交易效力存疑。

当然还有一些其他的说法,不过目前真假难辨。

根据过往经验,如果海西新药此次仅是延期上市,已成交的暗盘订单可能仍然有效。如果最终取消上市,所有暗盘交易将作废,资金退回投资者账户,但是申购股票的融资利息和手续费通常是不退的。

此前,海西新药还曾因招股书失效经历递表波折。

2025年1月3日,海西新药第一次递表港交所,因六个月后自动失效未完成上市进程,于2025年8月6日二次递表,由华泰国际、招银国际担任联席保荐人。

早在2022年11月,公司还曾与海通证券订立辅导协议,并向证监会提交上市辅导备案。

海西新药此次的市场传闻,也让发哥想起了近期引起轩然大波的药捷安康(02617.HK)。

药捷安康今年6月份上市,当时集资额仅2亿港元左右,发行比例3.9%;最终,香港公开发售获3419.87倍认购,而国际发售仅获0.97倍认购,国际发售和公开发售认购热度的差距之大,让人难以置信。

当时新规尚未施行,由于国际发售未足额,触发套路回拨,绝大部分筹码集中在机构手中。极少的流通盘导致的结果是容易被控盘,药捷安康的股价大起大落也就可以理解了。

此前,港股上市延迟(非天气原因)的案例还有不少,例如百德医疗(06678.HK)、百心安、首钢朗泽、乐华娱乐、蚂蚁集团等等。

其中,2022年的百德医疗也是因为国际配售的问题,原定于2022年10月5日上市,但是在10月3日宣布延迟,最终实质取消上市。

其核心的原因在于,国际配售环节存在多重风险隐患。一是国际配售认购仅 0.92 倍未足额,而公开发售获超额认购形成反差,触发监管关注;二是市场质疑国际配售集中度异常,叠加富途暗盘跌超37%,反映机构对估值认可度低;三是需额外时间回应监管机构查询,被解读为存在未披露的潜在风险。

百德医疗取消上市也成为了2022年医疗类新股IPO失败典型。

02

海西新药采取仿制药+创新药双轨制

与其他创新药企业以18A章规则寻求港股上市的情况不同,海西新药已有14款仿制药获批上市,并实现盈利,此外还有4款在研创新药。

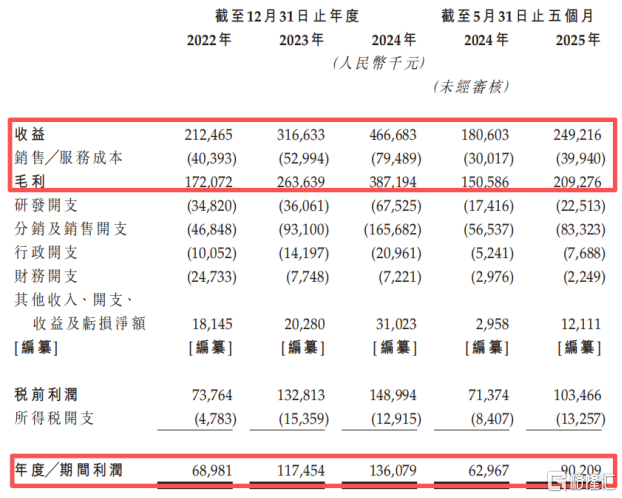

2022年、2023年、2024年、2025年1-5月(报告期),公司的收入分别为2.13亿元、3.17亿元、4.67亿元、2.49亿元,净利润分别为6900万元、1.18亿元、1.36亿元、9020万元。

关键财务数据,来源:招股书

在公司已获国家药监局批准的14款仿制药当中,有四款入选国家带量采购(VBP)计划。

目前,海西新药已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。

从收入构成来看,海西新药的收益主要来自在中国销售安必力、瑞安妥及海慧通这三款产品。

报告期内,这三款产品的收益占公司总收入的比重分别为98.2%、92.9%、82.6%及84%。

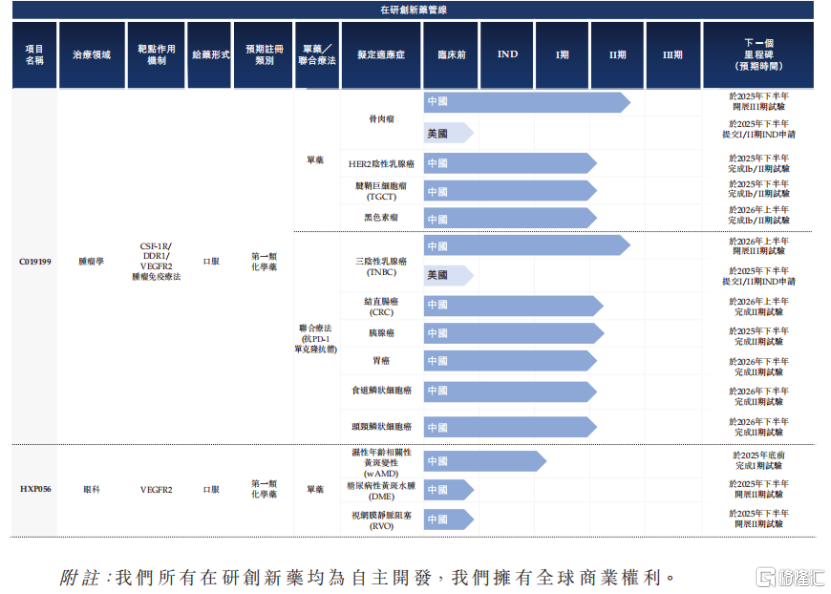

创新药方面,海西新药的在研管线包括一款潜在属同类首款的在研肿瘤药物、一款潜在用于治疗wAMD/DME/RVO的首款口服药物,以及另外两款处于临床前阶段,用于治疗肿瘤及呼吸系统疾病的创新在研药物。

公司主要在研创新药管线情况,来源:招股书

在研管线——C019199

C019199为一种靶向CSF-1R/DDR1/VEGFR2的多机制免疫调节剂,具备成为同类首款的潜力。

海西新药正在开发C019199作为单药治疗以及与抗PD-1单克隆抗体等药物治疗多种肿瘤疾病的联合疗法。C019199的适应症包括骨肉瘤、乳腺癌、结直肠癌、胰腺癌及腱鞘巨细胞瘤等。

2020年7月,C019199获得国家药监局的IND批准。截至2025年7月28日,该管线已完成:1、就骨肉瘤及TGCT的Ia期临床试验并启动Ib/II期临床试验;2、与抗PD-1单克隆抗体联合疗法治疗不同类别实体瘤的I期临床试验并启动II期临床试验。

在研管线——HXP056

HXP056为潜在用于治疗眼底病的首款口服药物,例如湿性年龄相关性黄斑变性(wAMD)、糖尿病性黄斑水肿(DME)及视网膜静脉闭塞(RVO)等。

HXP056为一款口服制剂的新型分子药,可解决目前疗法需要玻璃体注射的重大不足,医生就诊玻璃体注射可能会对患者造成意料之外的副作用及不适,导致患者经常不依从,并造成较差的治疗效果。

海西新药已于2025年6月启动I期临床试验,现阶段正积极招募患者,预期将于2025年底完成I期临床试验。

总体而言,海西新药采用仿创结合的模式,目前仿制药部分已经为公司带来收入和利润,不过仿制药未来还将面临集采的压力,在研创新药的竞争格局也并不乐观。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论