迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在刚刚过去的48时内,全球半导体的东亚核心枢纽—韩国股市,上演了一场惊心动魄的极限过山车。

一边是昨天的哀鸿遍野,韩国综合指数(KOSPI)遭到莫得感情的单边踩踏。

作为AI时代算力命门的半导体双雄遭到刚性屠杀:SK海力士重挫12.5%,三星电子暴跌 12.3%。

然而,仅仅过了不到24 小时,今日明显反弹,韩国综合指数盘中一度涨4.5%至8577.52点。个股中,有回购传闻的三星电子一度涨10%,几乎抹去了周二的跌幅,SK海力士一度涨近6%。

再然而,盘中跳水转跌,跌幅一度扩大至超1%,原因是韩国总统政策首席室长周三重申利益共享,称AI时代需研究如何分配增长红利,但收盘又大涨超过3%。

这种反转反转再反转再再反转的行情,背后正是AI半导体产业链、监管、资本三方的疯狂博弈。

01 昨天为何暴跌?

昨天的暴跌,本质上是一场多个消息面利空共振,引发的“惨案”。

这些消息面,一共有四个:

1. 监管铁拳突袭杠杆ETF

今年以来,韩国散户在半导体疯狂上涨中赚到了天量利润,融资余额直接拉到260亿美元的历史新高。

更疯狂的是,韩国本土16只单股票杠杆 ETF 规模已达91亿美元(更别提南方东英那两只合计210亿美元的海力士与三星2倍杠杆产品)。

昨天,韩国金融监督院(FSC)突然放出政策风声,称“后悔未能阻止单只股票杠杆ETF上市”,正考虑出台硬性稳定措施,包括限制发行数量、设置规模上限、将散户1000万韩元的基础存款门槛强行提高。

这几道紧箍咒直击痛点,由于本土杠杆ETF中92%的资产被散户持有,政策利空一出,恐慌盘全自动连环踩踏,量化黑盒在后台莫得感情地执行对冲代码,瞬间引发了衍生品市场的多头踩踏。

2. 未实现收益征税传传闻

昨天市场疯传韩国议员提议推进“综合所得税制改革”,竟然试图将“未实现收益(浮盈)”纳入应税收入范畴。

这是什么概念?今年以来韩国散户累计增加了410亿美元的股票多头头寸,里面的浮盈至少几百亿美元。

如果对没落袋的浮盈强行割韭菜,潜在税额高达百亿级。

尽管这个新税制传闻宣称仅适用于高净值人群,但它在心理层面直接给高位满载杠杆的多头打了一记闷棍。

大家的第一反应都是“与其等着被割,不如先砸盘落袋为安”,导致筹码结构瞬间脆断。

3. 养老金突破持仓上限的被动再平衡

韩国最大规模的养老基金因为先前市场暴涨,导致其国内股票仓位飙升至30%,强行突破了 28.8%的刚性持仓上限。

为了对齐组合代码,养老金在过去四个交易日中预先净卖出了约1.3万亿韩元(约8.45亿}美元的KOSPI股票,韩国国家队在前方带头减仓,自然成了砸穿市场防线的一块巨石。

4. 本地机构与外资合力围剿

看一下昨天的最终资金对账单:

外资:净卖出31.2亿美元(今年以来一直是大盘的净卖家);

韩国国内机构:净卖出20.8亿美元(昨天波动加剧的增量元凶);

散户:当了接盘侠,净买入51.3亿美元。

至于为何会偏偏选择这个点做?

其中一个原因是到6月底了,机构会面临中期业绩的做账、业绩等要求,所以选择趁现在的高位卖出。

总结下来,其实非常简单,那就是牛市多暴跌。

02 今天为何暴涨?

如果看透了昨天的跌,那么今天一开始反弹,在历史的重力公式里,就不难理解了。

当昨天的物理卖压和衍生品爆仓盘释放完毕后,系统会全自动执行均值回归。

具体来说:

1. 基本面依然强劲

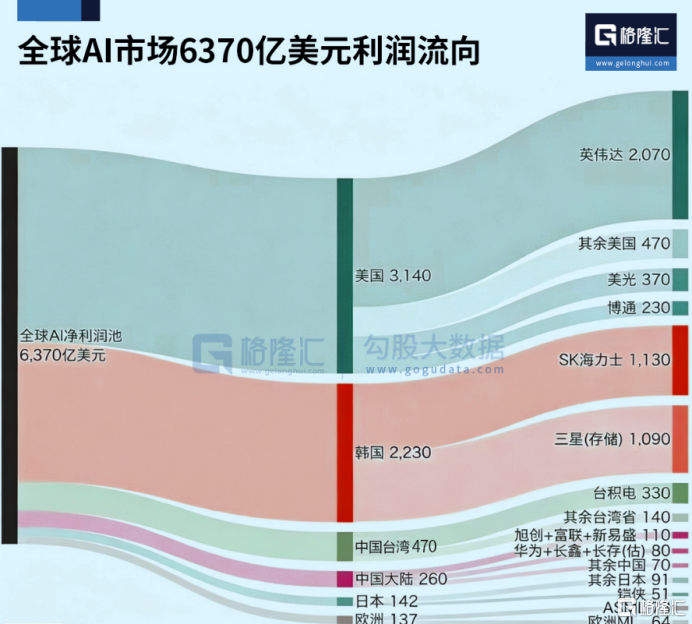

在AI服务器订单拿到 2027 年、HBM产能被全球巨头全数预满的现实下,韩国半导体双雄的基本面并没有受损,他们的利润和现金流能力依然是全球顶级的。

既然有这个事实面前,那么理论上资金就有反复炒作的胆量。

要知道,股价最核心的定价公司,就是PE*EPS,既然EPS强到没朋友,那在资金眼里,PE再撑高点也无妨,只要没爆就好。

加上前期踏空资金,“FOMO”心态本身就很重,股价暴跌之后,在他们眼中,可能是上车机会。

如果明天凌晨的美光财报数据好,整个行业基本面将继续得到强化。

2. 杠杆清算结束,空头回补

昨天全球被动基金和杠杆多头的强制爆仓盘结算完毕后,意味着后台那台抛售机器已经完成了平账,抛盘在今天早上已经枯竭。

从交易层面上看,空头们其实也会胆战心惊,因为去做空这类基本面强劲公司,意味你的对手盘很多,也很大。

不能说完全没有泡沫,但就像华尔街一句流行语说的:

“Markets can remain irrational longer than you can remain solvent.”

市场保持非理性的时间,可以比你(空头)撑到破产的时间还要长。

利用恐慌情绪在低位放空的短线投机客和量化对冲基金,他们会很快发现盘子砸不动了,为了防止自己的头寸被多头关门打狗,必须在市场上被迫买入正股来平仓。

这种空头回补引发的买盘,在短时间内和抄底资金合流,股价被这样被抽了上去。

03 盛宴到没到顶?

然而,今天韩国总统政策首席室长的表态,又硬生生地把反弹压了回去,虽然尾盘收涨,但令人无比纠结。

现在,不做表面文章了,让我们直击那个最核心、最受关注的问题:

今年这场由三星和海力士强力推动的全球AI半导体盛宴,到底见顶了没有?

核心结论很可能是:没有。

核心理由来自供需层面。

1、需求依然强劲

对于全球AI云计算厂商而言,AI 半导体(GPU和HBM)不是用来装点门店的,它们是整个AI技术革命里最暴力的数据、流量与云端税收工具。

只要全球的企业还需要用云服务,只要全球网民都沉迷于AI带来的便利,AI云计算巨头就必须持续加建他们的AI算力基础设施。

谁在算力芯片上停下来,谁的数据主权就会在下一个季度被对手物理抹去。

与其说这是一门生意,还不如说是生存大挑战。

根据华尔街(包括瑞银UBS、TrendForce、高盛等机构)在2026年中期的最新综合审计与修正数据:

全球前九大云计算巨头(CSPs)—包括北美的 AWS、微软、谷歌、Meta、Oracle 以及东亚的字节跳动、腾讯、阿里、百度,2026年的合并资本开支(Capex)预估已疯狂上调至8200 亿至 8300 亿美元,与2025年相比,年增长率(YoY)拉到了68%至79%。

在这笔天量预算中,有大约75%(约5000亿至6000亿美元)是被刚性锁死、专款专用于 AI 基础设施(采购英伟达GPU、三星与海力士的HBM芯片以及建设高速网络和散热数据中心)。

而更为宏观的视野,或许早已超越商业本身,因为全球科技巨头目前在AI半导体上的下注,其底层操作系统运行的,不是简单的商业投资回报率(ROI),而是地缘与企业主权的防御性军备竞赛。

2.产能的物理约束

先进封装和HBM产线,在物理世界上是存在极限的,它们需要昂贵的光刻机、需要极其严苛的良率控制、需要横跨东亚的精密供应链。

当一个行业的订单已经排到了两年后,当产品一走下产线就全自动被巨头用现金全款抢走时,说这个行业见顶了,是无法自圆其说的。

目前的下跌,更可能是估值长得比产线快引发的阶段性调整,而不是基本面的坍塌。

那问题来了,到底需要什么样的利空,才能够终结这场史无前例的半导体盛宴?

参考历史案例,大概有两个:

第一,基本面崩溃。

最典型的,是产能终于大规模释放,但需求却萎缩了,供过于求,价格下跌,利润和现金流大面积下降,从而引发估值大回撤。

这个不能说没有,尤其是半导体本来就是周期性行业,但这一天可能要等到27年底、甚至28年了,因为现在的新建产能要到那时才释放。

第二,出现系统性风险,包括经济基本面、流动性等等。

在2008年、2020年3月新冠疫情、2022年高通胀+战争+强力加息,都出现过,过程非常惨烈,引发全球性的金融危机(2008年)、巴菲特都感叹“活久见”多次熔断(2020年)、美股有大型科技公司一年暴跌70%、80%(2022年)。

但这种可能性偏低,因为没有出现像2008年大规模金融衍生品爆雷的问题,也没有新冠疫情、俄乌战争这类大级别的公共卫生和地缘战争,通胀是有点问题,利率也有点鹰派,但相比2022年9.1%的40年通胀大顶、全球性的强力收水,轻得多了。

既然如此,最有可能的情况,是高位震荡,震荡幅度取决于消息面的利好或者利空的程度。

04 结语

历史和市场从来没有新意。

3月份因为地缘摩擦集体回撤,4、5 月份缓和后全自动暴涨,6 月份因为涨多了、配合跨国机构和本土养老金的结算再平衡,再次上演了一场集体踩踏。

而这,更可能只是一次循环。

接下来也可能会继续调整,消除估值泡沫,直到新的低位,重现性价比,又或者因为新的利好刺激,开启新一轮的上涨。

对于投资者而言,这种起落和波动,不应该只是看到爆跌、爆涨、爆仓,会不会也有新的窗口?(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论