迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

一、美国政府暂时关门,重要宏观数据发布推迟,10月降息概率较高

由于美国国会参议院在9月30日未能通过共和党和民主党分别提出的临时拨款法案,美国联邦政府宣布关门。截至2025年10月10日,美国联邦政府“停摆”已进入第10天,联邦政府裁员已经开始,这创下了美国现代史上的一个纪录。

美国政府关门的根源在于两党党争,此次两党提案均告失败,是因为双方出现“道路性分歧”,在“如何构建美国”以及移民与医保问题上观点相悖,妥协空间极窄。美国政府“停摆”对民生和经济领域产生了显著影响,多个公共设施关闭,交通、旅游、基础建设等联邦主导的公共服务受影响严重,大量公务员被迫停工或无法领取薪资,民众消费信心下滑,美国经济活力也受到削弱。

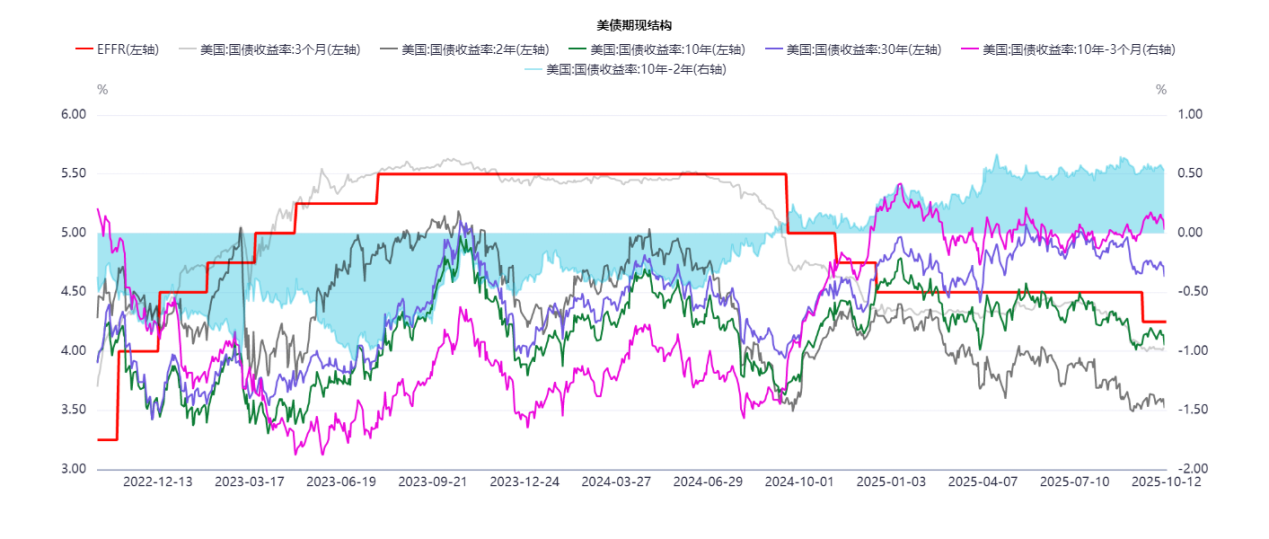

目前9月美国宏观数据的披露时间尚不确定,但根据美联储9月货币政策会议纪要,由于就业数据弱于预期、就业下行风险上升,美联储官员总体预期将进一步降息。绝大多数美联储官员认为今年剩余时间内进一步放松货币政策可能是合适的。美联储10月维持利率不变的概率为5.9%,降息25个基点的概率为94.1%。此外,野村预计美联储将于2025年10月降息25个基点。中信证券也预计美联储将在10月议息会议上降息25bps。

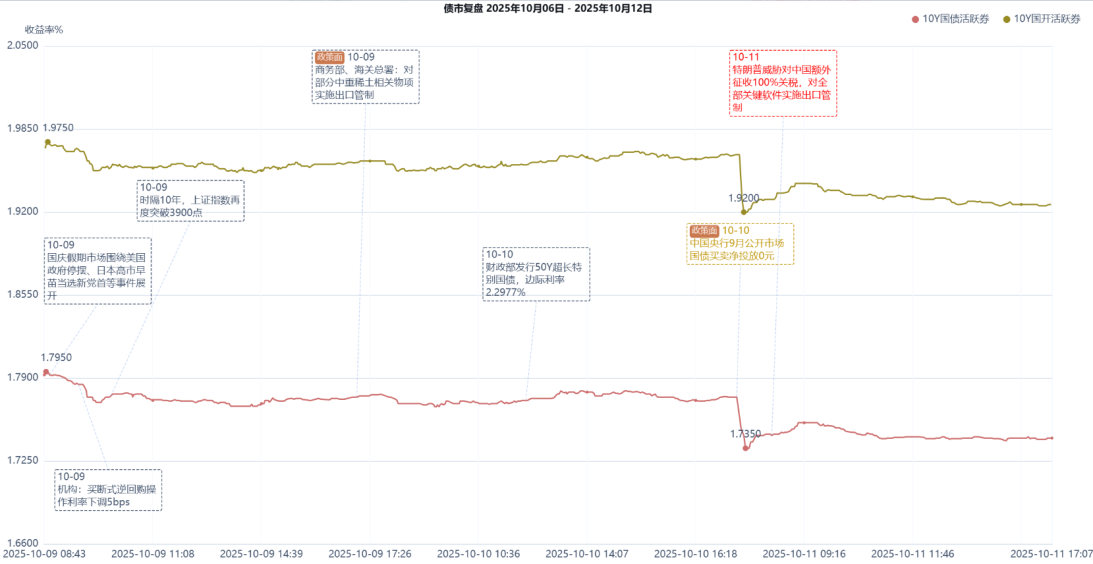

10月10号,特朗普在其社交平台上发文指责中国加强稀土出口管控,并宣布从11月1日起对所有中国商品额外征收100%的关税,同时还将限制对中国出口关键软件。特朗普称加税时间或更早,这取决于中国采取的进一步行动或变化。中方对此事件的回应表态强硬。市场担心4月初的金融市场巨变会重演。

特朗普的这一发言引发了全球股市恐慌,美国股市指数集体大跌(道琼斯工业指数跌1.9%,纳斯达克综合指数跌3.56%)。与A股关联较大的富时A50期指暴跌4.26%,纳斯达克金龙中国指数暴跌6.1%,中概股哀鸿遍野。预计10月13日周一A股开盘可能遭遇较大调整,幅度大概率小于4月7日。市场有传闻周末证监会召集险资、公募、私募开会,商定稳定市场的应对措施(未证实)。

布伦特原油跌4.48%至62.04美元/每桶,WTI原油跌5.32%美元/每桶。原油价格暴跌除了关税战升级外,巴以签订停火协议也预示着短期内中东地缘政治可能逐步恢复平静。

避险资产黄金重回4000点以上,伦敦金现涨0.87%至4010.43,伦敦银现涨1.57%至49.97。

需注意,特朗普这一威胁目前仅停留在自媒体层面,缺乏法律程序支撑,其实际落地的不确定性较大。

美债方面,美债2年期到期收益率由9日的3.60%下行8bp至3.52%;美债10年期到期收益率由9日的4.14%下行9bp至4.05%;美债30年期到期收益率由9日的4.72%下行9bp至4.63%。

三、中国PMI整体处于扩张态势,制造业持续向好,服务业走弱

2025年9月中国采购经理指数(PMI)情况如下:

制造业采购经理指数(PMI):为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善。其中,大型企业PMI为51.0%,比上月上升0.2个百分点,高于临界点;中型企业PMI为48.8%,比上月下降0.1个百分点,低于临界点;小型企业PMI为48.2%,比上月上升1.6个百分点,仍低于临界点。

非制造业商务活动指数:为50.0%,比上月下降0.3个百分点,位于临界点,非制造业业务总量总体稳定。分行业看,建筑业商务活动指数为49.3%,比上月上升0.2个百分点;服务业商务活动指数为50.1%,比上月下降0.4个百分点。

综合PMI产出指数:为50.6%,比上月上升0.1个百分点,持续高于临界点,表明中国企业生产经营活动总体扩张继续加快。

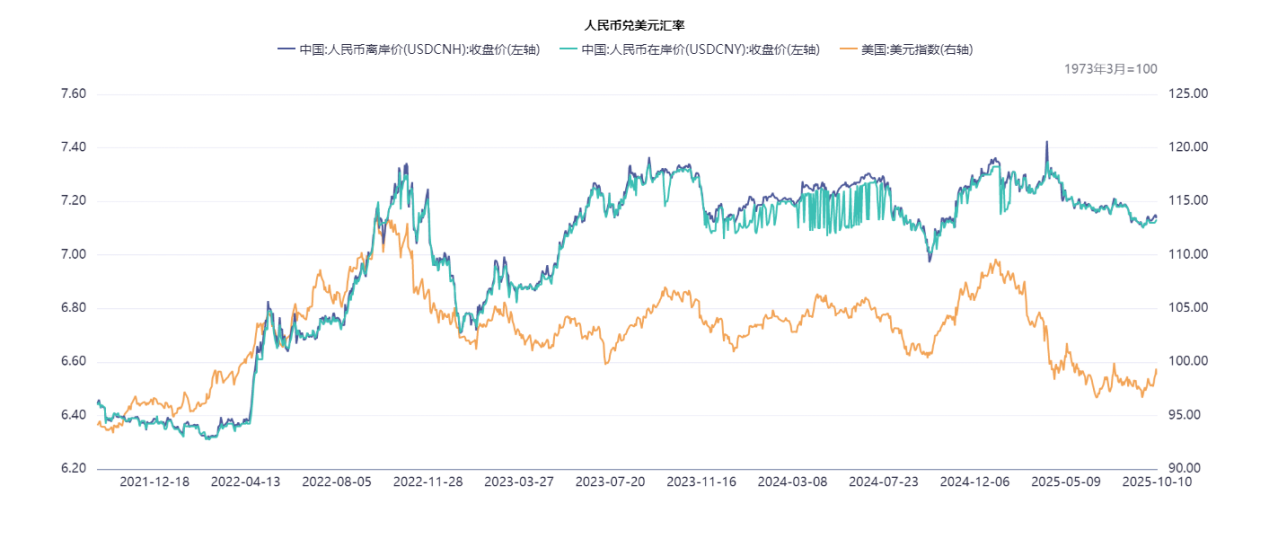

四、9月下旬以来美元指数小幅回升,人民币被动升值势头有所减弱

截至10月10日,在岸人民币兑美元汇率7.13,离岸人民币兑美元汇率7.1478,较9月17日阶段性低点7.10小幅走高。

五、黄金暴涨,中国央行持续增持

黄金持续上升,中国央行多次增持黄金。截至2025年9月末,中国官方黄金储备达7406万盎司(约2304.03吨),已连续11个月增持。自2022年11月重启增持以来,累计增持约341.21吨,增持比例达17.5%。不过,中国官方国际储备资产中黄金占比为7.7%,明显低于15%左右的全球平均水平,后续仍有一定增持空间。

央行增持黄金的原因,不仅仅是处于资产增值的考虑,更深层次的考虑是去美元化。

1、优化储备结构,降低货币依赖:当前全球货币体系中,美元虽占重要地位,但存在信用风险,美国依靠大量信贷债务推动经济的模式让市场担忧。各国央行为减少对美元的过度依赖,增加外汇储备多元化,纷纷选择增持黄金。

2、应对风险,发挥避险属性:全球经济面临诸多不确定性,如经济增速放缓、关税战加剧、地缘政治冲突等。黄金作为传统避险资产,具有长期价值储存功能,在危机时期表现稳定,能有效对冲相关风险。

3、提升货币信用,助力人民币国际化:黄金是全球广泛接受的最终支付手段,央行增持黄金可增强主权货币的信用。充足的黄金储备能为货币国际化提供底层支撑,中国增持黄金可为稳慎推进人民币国际化创造有利条件。近期中国和澳大利亚必和必拓的铁矿石采购使用人民币交割的谈判虽然曲折,但最终取得定价权的成功案例就是最好案例。

六、资金面和债市表现

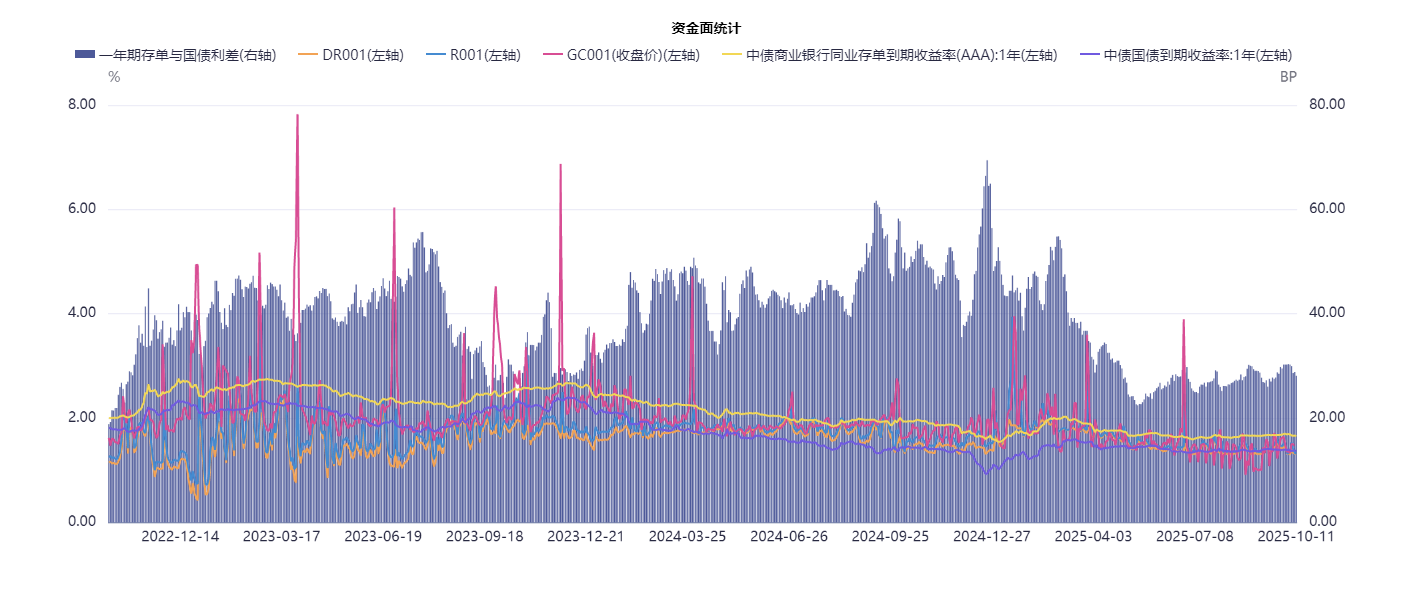

(一)跨季后资金面整体转向宽松

2025年10月9日,央行开展11000亿元3个月期买断式逆回购操作,对当月到期的8000亿元3个月期买断式逆回购加量续作3000亿元;市场预计10月还将开展一次6个月期买断式逆回购操作,大概率等量续作。资金市场从三季度末偏紧转为宽松。

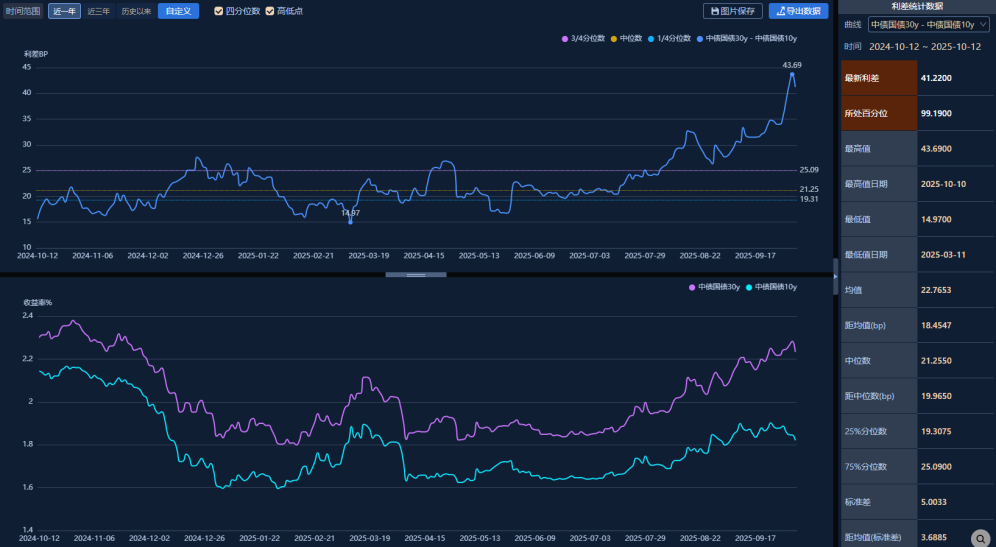

(二)债市收益率持续上行,期限利差走阔

(二)债市表现

1、利率债

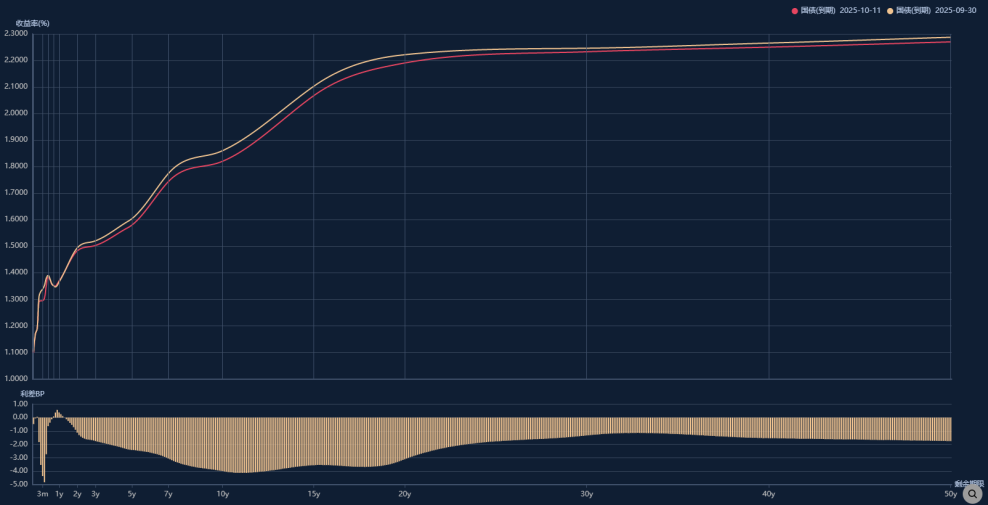

在特朗普宣称重新对华商品加征100%关税后,市场对宏观经济走势转为悲观,债市收益率迅速下行,利率债短期机会显现。截至10月11日1Y、10Y、30Y国债中债到期收益率分别为1.3691%、1.8206%和2.2328%。中长端较短端的下降幅度更大。

截至11日,国债10Y-1Y期限利差为45.15BP,处于近三年历史分位数65.73%位置。30Y-10Y期限利差为41.22BP,处于近三年历史分位数99.19%位置,期限利差均明显快速走阔,利率债建仓机会呈现出来。

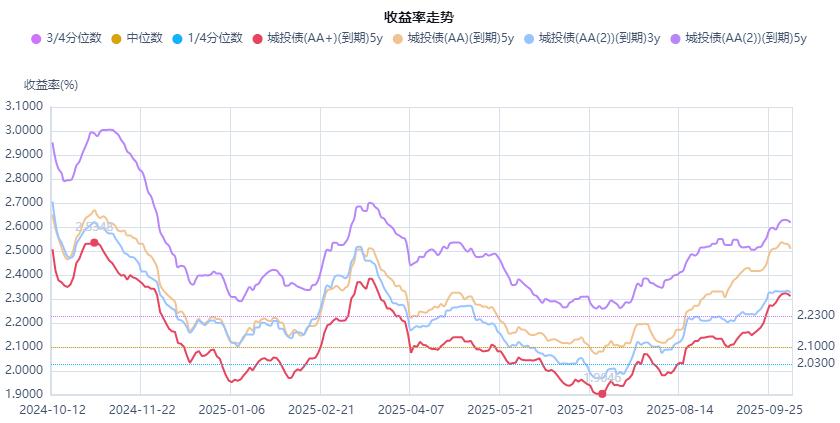

2、信用债

信用债方面,9月底前信用债二级市场交投情绪低迷,低资质城投债买盘稀少。进入10月份后信用债的调整大概率基本到位,10月中下旬可加大配置力度。

从中债3年和5年期,隐含评级分别为AA+、AA、AA(2)的城投债到期收益率曲线可以看出:各条收益率曲线在9月30日到达阶段性顶点后已经开始走低。

七、债市方向思考

1、特朗普周五在推特上关于加征关税的强硬言论引爆全球金融市场,事件驱动对利率债来说是难得的短线机会。

10月11日周六交易所闭市,银行间市场利率债收益率快速下行,债市大涨,30年现券涨幅尤其明显,活跃券25特国02收益率下行约5bp,24特国06日内下行4.25bp,10年期国债活跃券25国债11收益率下行约3bp。事件驱动型机会降临突然,需要快速把握建仓机会。

2、信用债

信用债方面,自7月以来至9月底是信用债二级市场持续调整的难熬阶段,交投情绪逐渐低迷,低资质城投债买盘稀少。进入10月份后,信用债的调整进程大概率进入阶段尾声,随着三季度收益率持续上行,配置价值逐步显现,10月中下旬可加大配置力度。

原创 泰舜资产投研 泰舜资产

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论