迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源:图虫

药捷安康成为最近港股备受瞩目的焦点。

在上周市场纷纷讨论,药捷安康是否配得上其700亿市值之时,昨日,药捷安康股价再次暴涨,市值直接突破2500亿港元,超越康方生物等一众成熟药企。

今日盘中,药捷安康股价更是高见679.5港元,9月以来最大涨幅超10倍。

若从今年6月港股上市时,仅13.15港元/股的发行价算起,不到三个月的时间,药捷安康股价直接暴涨近50倍!

然而午后,药捷安康突发跳水,较日内高点跌超70%,总市值直接蒸发近2000亿港元。

近一周的暴涨的背后,到底是行情驱动,还是精心操纵?

01

在部分人看来,药捷安康这波行情,并非无的放矢。

今年以来,整个创新药板块均表现不错。截止8月底,港股整个医药板块翻倍股达到16只,板块整体热度较高。

而在9月10日,药捷安康发布一则公告,披露其核心产品替恩戈替尼的一项II期临床试验获得了中国药监局的临床默示许可,被视为此次行情的主要推动力之一。

公开资料显示,替恩戈替尼(Tinengotinib)是一款创新多靶点小分子激酶抑制剂(MKT),靶向FGFR/VEGFR、JAK和Aurora三大通路,通过靶向肿瘤细胞和改善肿瘤微环境发挥抗肿瘤作用。

目前,替恩戈替尼已经在中美两地开展了多项针对胆管癌、前列腺癌、乳腺癌等实体瘤的临床试验。

替恩戈替尼也是全球首个且唯一进入注册临床阶段用于治疗胆管癌的FGFR抑制剂复发或难治性胆管癌患者的研究药物。

也是因此,替恩戈替尼可以说是药捷安康最具价值的核心资产之一,且除了替恩戈替尼,药捷安康的其他管线,都还处于相对早期的研发阶段,关注度也不如替恩戈替尼。

也是因此,目前药捷安康还没有商业化产品,业绩也仍处于亏损状态。

2022年至2024年间,药捷安康的税前亏损分别为2.52亿元、3.43亿元、2.75亿元,三年累计亏损达8.7亿元。

2025年上半年,药捷安康收入为0,税前亏损1.23亿元,亏损状态仍在延续。

但很显然,替恩戈替尼最终上市的不确定性还相当高,哪怕成功上市,替恩戈替尼这一条管线,或许也难以支撑药捷安康的千亿估值。

而回顾过往,药捷安康的上市之路相当曲折。

早在2021年8月,药捷安康就已经向港交所递交了招股书,但不了了之。2022年和2024年6月,公司又两度递表。2022年,药捷安康还曾拟科创板挂牌上市,均未能成功。

直到今年6月,药捷安康才顺利登陆港股。

然而,在登陆港股后,药捷安康却走出了如此惊人的涨幅。

更有可能的原因,或许是在公告之前——

9月8日,药捷安康正式被纳入港股通标的。

药捷安康的分配结果显示,公司的控股股东、上市前股东和现有股东都有长达12个月的禁售承诺,基石投资者也设有6个月禁售期,分别到2025年12月22日以及2026年6月22日才解除禁售。

而在解禁之前,药捷安康禁售股份占比高达98%,也即是说,在药捷安康港股发行的3.0167亿股中,只有1.72%或550.7万股可供二级市场交易。

这样的股本结构,几乎已经注定了药捷安康的结局。

02

过往,港股市场一直流传着关于港股通的一大套路。

那就是,将绝大多数股份锁定,逐步推高股价,在港股标的市值、成交量等指标达到标准,纳入港股通之后,借助入通后的纯卖方市场,继续拉高股价。

当散户纷纷入场,“割韭菜”的时候也就到了。

而本次药捷安康的暴涨中,截至9月16日,中央结算系统CCASS反映的9月11日交投数据中,上海港股通、深圳港股通持有药捷安康股数达到306.25万股,相当于已发行H股股本的1.02%。

4个交易日内,南向资金已经收集了大半流通股份。

而9月16日,药捷安康股价振幅达123.98%,换手率却只有4.13%。

一定程度上,药捷安康的暴涨暴跌是港股通制度缺陷与市场投机结合的典型产物。

先是股价稳步上涨,接着纳入港股通带来流动性溢价的预期,通过低流通盘放大资金效应。

相对不同的是,药捷安康还发布了利好公告配合股价拉高,最后资本实现高位兑现。

药捷安康能引起如此大的反应,无非是因为其身上的“创新药”标签以及其低流通盘,使得其风险成倍放大。

而港股市场上,像药捷安康这样纳入港股通后暴跌的个股屡见不鲜。

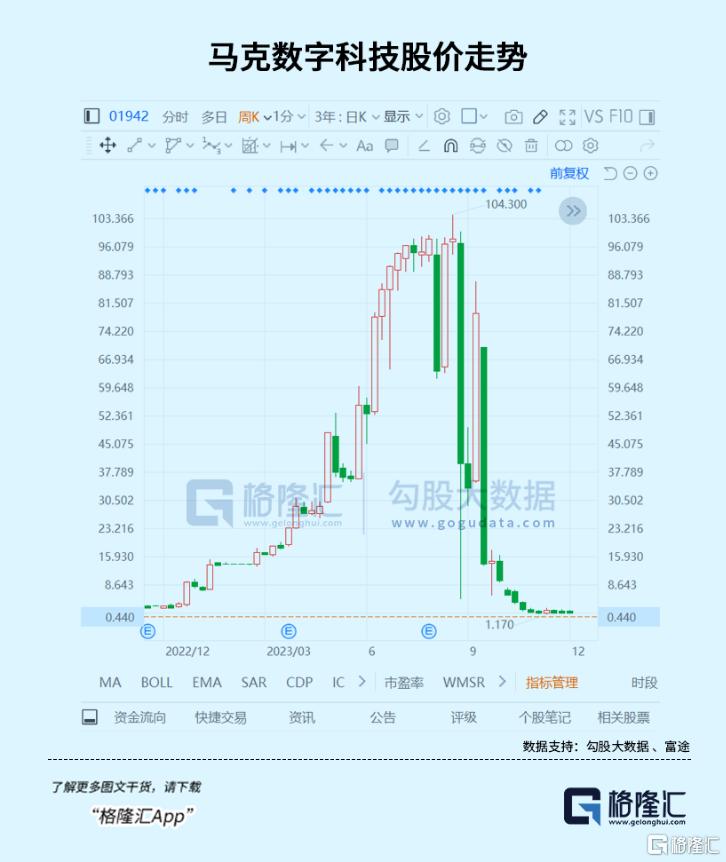

比如马可数字科技,纳入港股通后的3个月内,股价暴跌99%。

友联国际教育租赁情况也基本类似,在被纳入港股通后仅一年的2024年9月6日,友联国际教育租赁就遭剔除。

“港股通”的机制本身没有问题,然而,在股票刚被纳入港股通时,内地投资者基本都是净买入方,对于庄家而言,这是一个巨大的潜在接盘盘面。

也是因此,就给了公司不小的操作机会,而港股,本就是这样一个大幅波动的市场。

哪怕没有被纳入港股通,没有南向资金加持,港股市场本身的闪崩和暴跌也并不少见。

曾经名震一时的辉山乳业,在爆出财务造假之后股价单日暴跌90%;雅高控股在11个月暴涨39倍后,半天内跌去了超过90%的市值。

港股历史上出现闪崩的个股数量,已经可以说多到罄竹难书,而此间受害者,更是数不胜数。

总结港股大部分股价出现暴跌的个股,基本都具备几个特征——

业绩上的少盈利,少分红,以及大股东合计持股比例均在90%以上,进而导致流通盘极小,股价走势波动幅度大等。

其中,相当多的个股可能市值较小,股价也低,甚至可能是仙股。

这样的背景下,资金操作就会变得较为容易。

或许也是因此,香港证监会网站会定期公布股权高度集中个股名单。

而在披露的股权高度集中个股信息的最开始,香港证监就会加粗一段话,即是——

鉴于股权高度集中于数目不多之股东,即使少量股份成交,该公司之股份价格也可能大幅波动,股东及有意投资者在买卖该公司股份时需要审慎行事。

其中的潜台词,不言而明。

除了投资者难以吸取教训,还有一点原因或许是因为,这样的暴涨和闪崩在A股可能较为少见。

A股交投较为活跃,与之对应的是,港股不少公司没有涨跌停板限制,成交清淡,日均交易额小,换手率也较低,甚至有个股全天无成交。

也是因此,港股“割韭菜”的事例屡见不鲜。

相比更为显眼的方式,不少公司或者大股东会通过释放利好消息吸引投资者入场推高股价,待股价上涨至一定水平后,大股东逐步抛售股票,导致股价大幅下跌。

甚至不少公司股价会跌破1倍市净率,再因其“低估”吸引原有投资者加仓摊薄成本。

当股价跌至低位时,公司再以大幅折价方式向大股东关联方配售股份或向现有股东供股。

前者,大股东可以以低于此前抛售的价格回购筹码,后者,则迫使普通投资者追加投资。

最终,普通投资者要么资金耗尽被迫离场,要么持股比例不断稀释。

然而,哪怕过往已经有如此多的惨痛案例,但是历史带给人唯一的教训,就是人永远不会吸取教训。

而历史上的无数经验都告诉我们,一旦估值和基本面发生背离,缺乏实质性业务支撑的炒作终将回归理性。

03、结语

现如今,A股形势大好,不少散户热情空前高涨,与此同时,市场的疯狂也远远超出不少人的想象。

在股票交易APP上,就有股民表示400高位买入药捷安康-B后遭遇重大亏损。

尽管人很难吸取教训,但港股通的准入规则等,也仍旧需要监管和矫正。

投资者难以被教育,但不能永远将投资者当成韭菜,让“割韭菜”的剧本一而再、再而三地上演。

与此同时,投资者也需要擦亮眼睛,审慎跟风,避免成为资本镰刀下的又一根韭菜。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论