迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近一段时间,飞鹤动作频频。在第八届世界人工智能大会上,飞鹤展现了其AI赋能全产业链的成果;第二届中欧企业环境、社会和公司治理会议上,展现了其在ESG领域的成果和产出。

从众多公开的新闻中,飞鹤注重研发、注重品质,关注社会、践行责任的形象被展现得淋漓尽致。但在飞鹤光明的另一面,是对于消费者的进一步“收割”。先是2024年12月飞鹤“星飞帆”系列涨价,再之后是育儿补贴后飞鹤产品再次提价的传闻。

2025年育儿补贴制度明确对0-3岁婴幼儿每年发放3600元/孩,原本是为了育儿家庭减负。飞鹤高价+高营销费用的组合,抬高了行业价格中枢,若涨价将削弱了育儿补贴的减负效果。奶粉涨价传闻与政策空窗期高度重合,才会被质疑借政策红利抬价,也强化了“生不起”的市场预期。

2021年,多地发放育儿补贴后,母婴用品价格同步上涨,早教机构课时费涨幅达20%,部分企业存在"补贴依赖症",将公共福利转化为利润,最终导致政策效果被市场稀释。

育儿补贴前:12亿市场补贴,率先进场

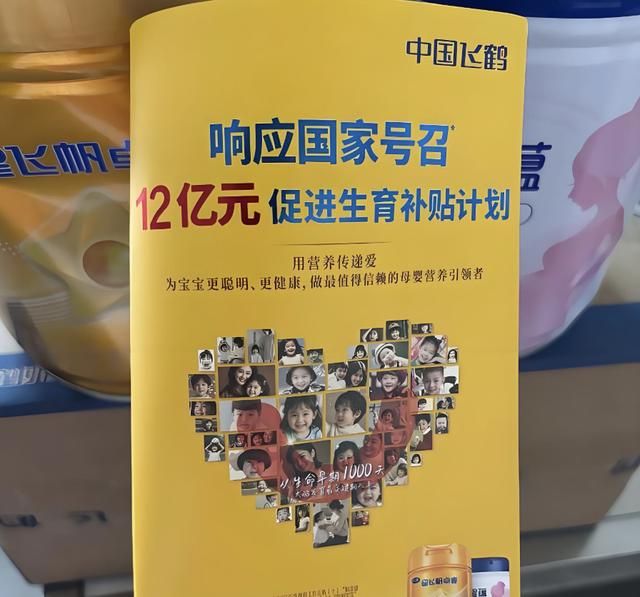

2025年,《政府工作报告》提出,制定促进生育政策,发放育儿补贴,大力发展托幼一体服务。作为奶粉行业的代表企业,飞鹤积极响应政策,并强调社会责任属性。

2025年4月,飞鹤推出12亿市场补贴,针对符合要求的家庭,发放不少于1500元的补贴券用来免费领取奶粉产品。全国范围内符合条件的孕期家庭,且一孩、二孩及多孩家庭均可申请,打破了地域限制。

毫无疑问,飞鹤的12亿市场补贴,一方面是响应国家生育政策,助力人口高质量发展,展现企业社会责任;另一方面,在新生儿数量持续走低的背景下,通过补贴提前锁定潜在客户,扩大品牌效应,为未来的市场竞争抢占先机。

虽然飞鹤一直是国内高端奶粉的头部企业,但飞鹤的利润下滑自2020年就出现了苗头。2021年飞鹤股东应占溢利68.71亿元,同比下滑7.61%;此后连续两年下滑,2022年29.42亿元、2023年33.90亿元,直到2024年才扭转下滑趋势。

2022年和2023年,飞鹤营收分别为213.1亿元和195.3亿元,分别下滑6.50%和8.45%;经营利益分别为67.14亿元和49.11亿元,分别下滑30.90%和26.85%。在卖奶粉这件事上,飞鹤遇到了前所未有的压力。

在出生率下滑,需求转移的情况下,飞鹤曾开启豪赌消费升级。2024年,飞鹤开足马力,一方面将产能增加至36.5万吨。但艾媒2024年的调研数据显示,74%消费者选择300元/罐以下产品,其中200—299元的价格区间最受欢迎,飞鹤主力产品价格带(350-450元)与主流需求错位。

2024年,飞鹤销售费用突破70亿元,同比增长7.04%,换来了营收、利润双双增长的业绩,但也让其库存持续承压。2024年末,飞鹤的存货价值高达21.54亿元,虽然较2023年同期下滑4.61%,但2020年,这个数据为12.84亿元,可见飞鹤的库存压力十分明显。

飞鹤的行为,也引发君乐宝等跟进补贴,切实践行了社会责任。不过,飞鹤12亿补贴背后有另外一个考量,那就是去库存。

不过,在2024年12月,补贴之前飞鹤对星飞帆卓睿一段和二段实施价格调整:通过下调“电子围栏”红包金额,单罐实际价格上调5元(一箱上调30元),调整后,一段和二段终端售价分别升至约328元/罐和290元/罐。

价格调整后,飞鹤股价曾一度单日下跌17%,反映市场对提价策略短期成效的担忧。此后再进行补贴,似乎也是对于价格提高行为的修正。

育儿补贴后:出现涨价传闻

2025年上半年,一方面要维护高端奶粉的定位,另一方面又要大额补贴刺激销量,飞鹤似乎陷入了定位冲突。

2025年7月4日,飞鹤发布业绩预告,预计2025年上半年营收91亿至93亿元,同比下降7.87%至9.86%;净利润仅10亿至12亿元,同比下滑37.17%至47.64%。

在人口出生率下滑和大力补贴下,飞鹤的业绩的大规模下滑,似乎也是情理之中。不过,2025年7月4日,飞鹤收盘价5.70港元/股,截至8月5日收盘,飞鹤股价4.62港元/股。这个曾经的千亿巨头,市值已经不足400亿元人民币。

好在,飞鹤的困境似乎并未持续多久。2025年7月28日,《育儿补贴制度实施方案》发布,国家将为0-3岁婴幼儿家庭每年发放3600元补贴,旨在减轻育儿负担。

意料之外又在情理之中的是,在育儿补贴发布后,美赞臣、飞鹤等奶粉纷纷提高了奶粉售价。有媒体报道,飞鹤奶粉整体涨幅约6%-8%,其高端系列“星飞帆”涨势明显,其他系列也跟进了涨价的步伐。根据极目新闻报告,一位分销商网店承认,受上游供应链影响,奶粉采购成本有所上升,他们不得不对售价进行微调。不过,飞鹤官方否认了涨价行为。

当然,飞鹤涨价的原因有很多,比如企业原料投入增加,成本上升;又比如,塑料包装、物流成本的上涨也进一步推高了生产成本;又比如,飞鹤为提升品牌声誉,需不断投入研发创新,这也在一定程度上促使其提高产品价格。

但事实又是如何呢?农业农村部统计截至6月12日,生鲜乳收购价同比下跌7.9%。2025年上半年,飞鹤自认营收下滑的一个重要原因在于“主动清理渠道库存”。如果涨价让消费者买单,将会格外难看。

天眼查数据显示,黑龙江飞鹤乳业有限公司申请的发明专利超过160项,问题在于,这样也并未解决用户信任问题。在黑猫投诉上,关于飞鹤的投诉高达2570条,其中涉及很多产品质量问题,比如有用户反馈在飞鹤星飞帆奶粉中发现虫子,有用户反馈飞鹤产品中有异物,也有用户反馈孩子食用后腹泻。黑猫投诉监管部门介入较少,处理结果多为商家补偿差价,缺乏行政处罚。

2024 年,飞鹤子公司飞鹤陕西公司连续两日被城区市场监督管理局在抽查检查中发现问题并责令整改的情况。虽然飞鹤官方表示已经整改,但也反映出飞鹤生产过程中存在不规范。

尽管国家发改委曾于2020年对奶粉价格启动限价干预,但2025年政策实施后,尚未出台全国性价格调控措施,这也让奶粉等企业钻了空子。婴幼儿适应特定奶粉后不易更换,家长被迫接受涨价。2025年尼尔森数据显示,超高端奶粉市场外资品牌占比达68%,国产奶粉仅靠价格战勉强维持份额。奶粉趁机涨价的行为,或许大幅削减国产奶粉品牌信任度,让更多消费者转向进口奶粉。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论