迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5月12日盘后,联合声明披露关税细节显著超预期,富士中国A50期货指数一度涨超2%,恒生科技指数大涨超6%。当然,中美破冰无疑是激活科技主线的一大信号,而芯片半导体则是主线中的主线。

坚持自主可控不动摇

国金证券曾在研报中指出,建议关注中美贸易谈判动向,若趋势缓和,则A-PCB、苹果产业链及出口美国占比较大的细分行业有望继续迎来估值修复。

因此,部分投资者开始担忧,资金是否转而关注上述板块,而导致半导体产业链的走弱。然而,半导体背后是顶层设计对自主可控领域的高度重视,也是在海外政策变化中维护自身供应链安全的关键要素。因此,坚持半导体的自主可控是长期战略。

国泰海通证券就指出,由于国际贸易等外部环境的变化,我们认为后续外向型经济将承压,科技竞争将成为主旋律,建议重点关注科技驱动赛道:人形机器人、3C装备和半导体设备等;工程机械为代表的内需驱动型行业景气度有望维持高位。

因此,大家要做的就是:在“预期差”中寻找结构性机会,布局具备景气拐点+政策支持的板块。比如半导体材料ETF(562590)中重仓的前十大,全部都是直接受益于自主可控的重要设备与材料厂商,像北方华创这样的A股半导体“盈利王”也位列其中。

数据来源:中证指数官网。以上个股仅作为举例,不作为推荐。

除此之外,还有至少三重逻辑,支持半导体行业景气度再上一个台阶。

国产AI力量崛起

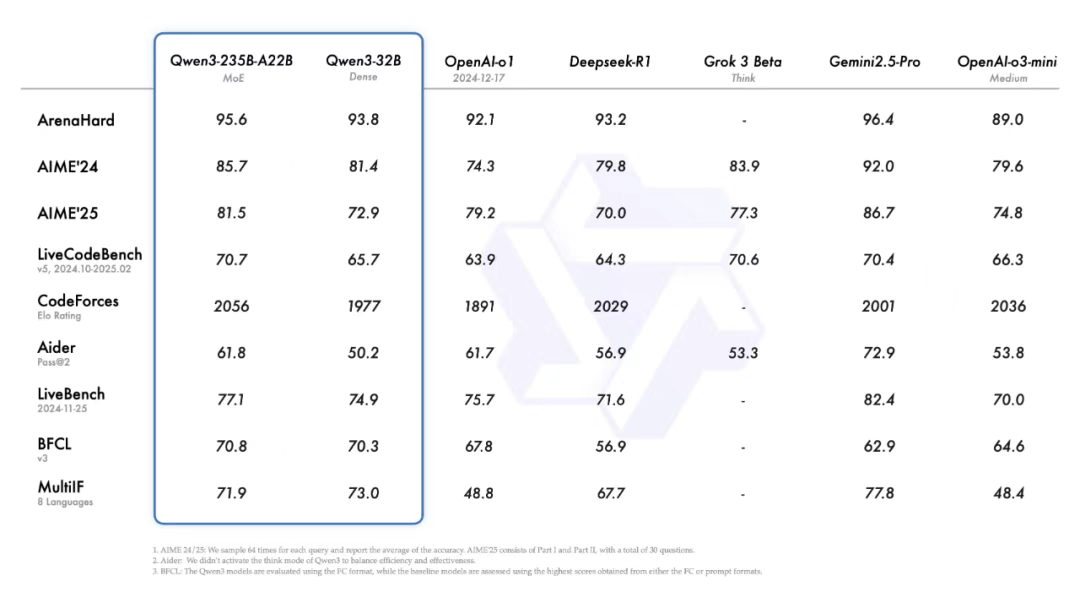

今年,随着国内自主研发的大模型如“盘古”、“通义千问”以及“Doubao”等重磅发布,中国在人工智能领域展现出强劲的发展势头,尤其是在大模型性能、应用场景落地等方面已具备全球竞争力。在这一轮AI产业爆发的背后,AI产业链的整体实力愈发坚实,从底层硬件支撑到算法平台,再到应用生态,形成了较为完整的协同体系。其中,芯片作为AI算力的核心载体,扮演着不可或缺的角色。

资料来源:通义千问Qwen公众号

而在芯片制造背后更为关键的上游环节——半导体设备与材料,则是中国实现自主可控的核心所在。无论是光刻机、刻蚀机等高端制造设备,还是硅片、光刻胶、靶材等关键材料,都具有极高的技术壁垒和市场集中度,属于“卖铲子”的核心环节,替代难度极大。

盈利拐点出现

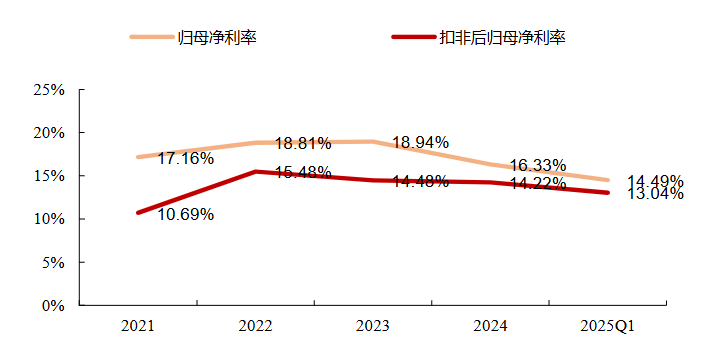

华西证券统计发现,十六家半导体设备公司归母净利率为16.33%、14.49%,分别同比-2.61pct、+0.24pct; 2024&2025Q1十六家半导体设备公司扣非后归母净利率为14.22%、13.04%,分别同比-0.26pct、+0.09pct。不难发现,2024年半导体设备板块盈利水平有

所下降,2025Q1半导体设备板块盈利水平略有提升,盈利拐点已经出现。

数据来源:Wind,华西证券研究所

这种盈利上的积极转变对于评估行业未来的发展趋势至关重要。它不仅表明了半导体设备制造商们在面对市场波动时所展现出的强大韧性和适应能力,同时也预示着随着技术进步、市场需求的恢复以及供应链问题的逐步解决,行业正迈向更加稳健的增长轨道。

鉴于此,市场分析师普遍认为,这一盈利拐点将很快体现在相关公司的股价表现上。投资者信心有望因此得到提振,进而吸引更多的资本流入,为行业的持续发展注入新的活力。

资本开支高增

展望2025年,尽管行业整体面临一定的不确定性,但预测显示资本支出仍将持续增长。根据Yole预测,在经历1年的减产去库存周期后,存储器有望在2023年年底之前达到供需平衡,价格更有望提前攀升。随着存储芯片价格回升,半导体制造行业有望迎来新一轮景气周期,远期来看,下游行业景气度提升将带动半导体设备需求。

数据来源:东吴证券

所以说,不论营收体量还是资本开支规模,中国的半导体设备都还有很大的空间,半导体材料ETF(562590)中的这些设备与材料厂商深度受益,估计会带动ETF持续表现。

投资者如果既想投资半导体行业,又不想承受押注单一行业的风险,可以选择科创综指ETF华夏(589000)作为均衡配置科技热点的工具,指数中包含半导体、医药生物、硬件设备、软件服务等新质生产力行业,是一键配置“硬科技”的优选品种。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论