迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文作者 | 哥吉拉

数据支持 | 勾股大数据(www.gogudata.com)

今天大盘继续走弱,上证指数失守4000点。

从板块来看,算力租赁概念回暖,数据港、网宿科技等涨停。半导体设备概念震荡回升,华虹宏力涨超10%。

两市成交额较上一个交易日萎缩5100亿,然而AI服务器概念表现出高度的市场活跃性。近期中报业绩大面积披露,彻底点燃了做多情绪。

千亿算力巨头——浪潮信息应声涨停。

01

超预期

浪潮信息的中报预告相当有看点。

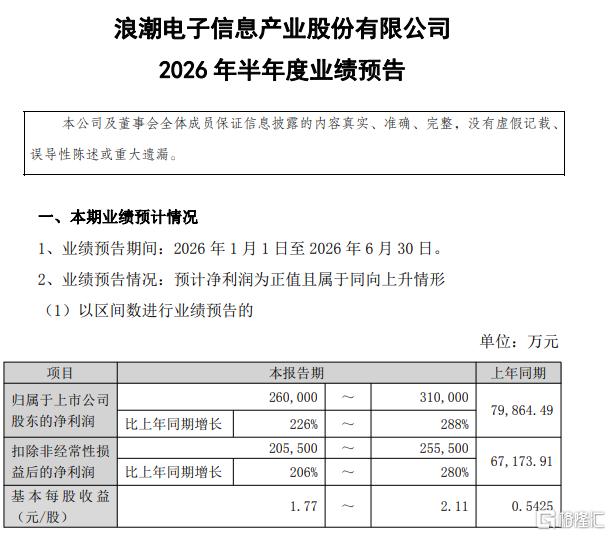

根据公司披露的数据,预计2026年上半年实现归母净利润26亿元至31亿元,其同比增幅高达226%至288%。

(浪潮信息半年度业绩预告;公告)

这一财务数字的跃升,构成了对全行业景气度的一次自证。深入单季度的维度来拆解,其内在的增长动能更为强劲。

公司今年一季度净利润为6.05亿元,据此测算其二季度净利润预计在19.95亿元至24.95亿元之间,环比暴涨约230%至312%。这一盈利规模不仅远超去年全年水平,更创下了公司自上市以来同期的历史新高。

业绩全面爆发的背后,源于AI服务器下游需求的集中释放以及项目交付节奏的大幅加快。

财务数据的另一大亮点在于,公司经营活动产生的现金流量净额实现了7183.71%的同比增长。同时,合同负债合计高达195.06亿元,其中预收货款占191.60亿元,这直观地反映出核心算力产品在市场上供不应求的火爆状态。

尽管面临存储芯片价格波动挑战,公司依然通过将资源向高毛利产品倾斜,成功提升了盈利水平。上述因素有效叠加,使得企业的整体盈利能力持续改善,营收增长向净利润转化的效率大幅度提升。

此番业绩大增标志着AI算力基建的高景气度,已经切切实实地落地到了龙头企业的业绩端。过去一年多来全球大模型训练与推理需求双爆发引发的算力建设狂潮,在硬件底座环节结出了丰硕的果实。并且,印证了算力产业链所具备的高业绩弹性。

算力脱离了单纯停留在纸面的宏大叙事阶段,正实打实地转化为真金白银的经营现金流。

02

产业共振

除了浪潮信息以外,多家产业链上下游公司也集中发布中报预喜。行业可以通过核心企业的数据来进行印证,清晰地观察这种产业共振。

譬如,行云科技预计上半年营业收入激增逾5倍,其控股子公司更是与客户签订了总金额高达55.08亿元的算力服务协议,目前已验收470台算力服务器。

智微智能预计上半年实现归母净利润3.50亿元至4.17亿元,其智算业务实现高速发展,ICT基础设施出货量呈现爆发式增长。

复旦微电等上游芯片设计企业也给出了8亿元至10亿元的净利预期,印证了行业景气度正沿着产业链加速传导。

在中报交易期间,算力板块企业带头证明了国产算力板块有能力博得一轮强劲的修复反弹交易机会。

当前,国内外云厂商持续加码算力基础设施建设,AI大模型训练与规模化推理的需求爆发正在转化为实质收益。

巨头们庞大的资本开支直接转化为设备商手中的核心订单,而算力紧缺局面又大幅推高了租赁企业的服务收入。这种从宏观需求向微观订单的高效传导,使企业在设备交付、租赁服务等环节迅速确认利润,构成了本次中报业绩集体超预期的核心看点。

在这里不得不提到,今天的阿里盘面突然暴涨。上午11点后开始不断拉升,盘中最多涨超13%,今年以来还是头一回涨这么多。

据媒体报道,7月8日消息,阿里巴巴2027财年Q1财报前瞻显示,整体电商业务(中国电商+AIDC)利润稳健,恢复增长。淘宝闪购减亏快于市场预期,与竞对UE差距收窄,降补过程中市场份额保持稳定,接下来UE有望继续改善。

云业务则表现亮眼,预期下季度收入增长拉升到约45%,超出市场预期的 40% 出头增速。虽然 Qwen 模型能力目前不算领先,但云业务的增长仍相当强劲。

在MaaS 业务比重上升和自研芯片的共同利好下,云业务的利润率也预期会明显提升,来到 10% 以上,这和海外云的逻辑大体相当。

过去1 个多月的时间内,阿里的股价从约130一度跌破90,在过短时间内显著超跌,也存在一定估值修复的动力。

当下,中国市场的AI算力需求正处于政策牵引、云厂商加码等多维度共振的甜点期。

譬如字节2026年的1600亿元,阿里巴巴未来三年至少3800亿元的投资等等,从政策端实施超大规模智算集群建设,到头部大厂的巨额资本开支,都为计算机板块提供了源源不断的订单支撑。

前期行情的调整,已经消化了计算机板块的估值泡沫。如今在扎实的业绩确定性催化下,优质细分环节或将成为活跃资金抢筹的核心目标。

中报季不仅是企业盈利能力的试金石,也可能是算力板块开启新一轮修复行情的发令枪。

03

中报期的选择?

但近期的市场环境也不是很风平浪静,外围资本市场的剧烈波动给A股带来了一定的扰动。

昨日美韩两地的半导体板块再度遭遇了罕见的集体滑坡,费城半导体指数大跌超过4%。

这种极端走势折射出海外市场对于AI资本开支回报率以及存储芯片价格周期的深层焦虑。

韩国芯片巨头三星电子的遭遇尤为典型。

该公司刚刚交出了营业利润同比暴增1810%的震撼二季报预告,但其股价却在盘中惨烈重挫,甚至一度拖累韩国股市触发熔断机制。市场逻辑似乎已经从单纯看利润增速,转向了苛刻地审视现金流与股东回报。

与此同时,近期Meta筹备通过云业务向外部客户出售富余AI算力的消息,进一步引发了市场对于算力过剩的极度恐慌。

然而,这种恐慌实际上是一种误读。Meta出租算力释放的核心信号,是算力资产正在从单一的内部成本中心,转变为可长期锁定、可灵活调度的商业化基础设施。AI基建商业模式在以利润为导向,并非产能过剩。

只是外围资产的高波动与高拥挤度,确实正在深刻影响A股下半年的投资风格选择。

摩根士丹利等国际顶尖机构近期频频发出风险警告,明确指出全球资金可能从部分涨幅过大的科技股中撤出。

在这样复杂多变的宏观背景下,A股市场的整体避险情绪显著升温。

譬如近期,具有低估值、高分红特征的银行和保险等避险板块,出现了明显的回暖迹象。大体量资金正在主动降低风险偏好,试图躲入相对安全且拥有业绩护城河的资产中。

虽然最近 AI 算力这条线的波动比较大。市场短期反应并不算好,尤其是前期涨幅比较大的方向,只要出现一点新的变量,资金就容易先往负面去理解。

但其实产业本身并没有降温,而是正在进入一个更复杂、也更成熟的阶段。

与海外科技巨头面临的估值高企和业绩分歧不同,国内的算力产业链正处于从初期投入向实质性利润兑现转化的黄金节点。

相关企业高企的合同负债金额,真实反映出当前产品供不应求的火爆现状。主力资金在传统避险资产中建立防御阵地时,同样需要在科技赛道中寻找具备业绩支撑的进攻型标的。

中报业绩的全面爆发,恰恰赋予了国产算力题材这种攻守兼备属性。

在下半年激烈的资金博弈中,盈利验证度高的国产算力资产,也有可能会成为资金的依托。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论