迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

投研视界 | 德邦基金:风格平衡尚未结束(7月12日)

朱慧琳、石瀚文 德邦Fund 2026年7月13日 08:46 上海

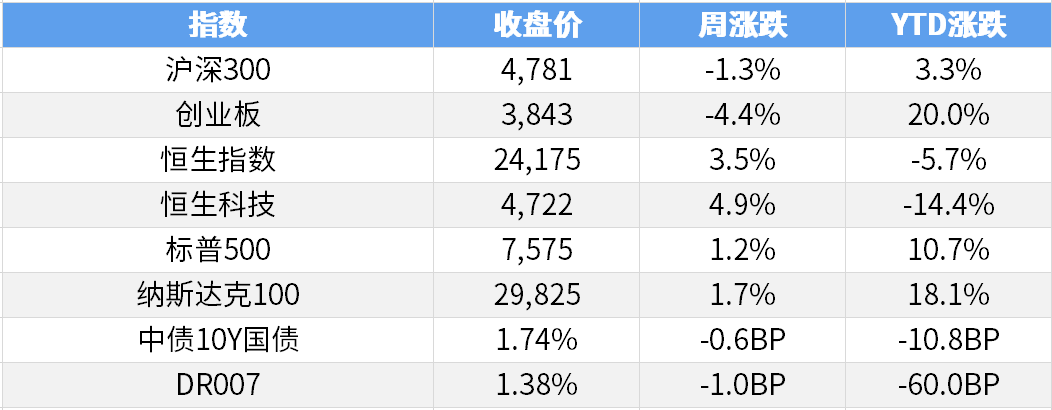

一、市场表现

数据截至2026/7/10,来源Wind。

二、重要资讯

1、我国运载火箭首次实现可控回收。7月10日,长征十号乙运载火箭在海南商业航天发射场发射升空,将卫星送入预定轨道,一子级完成全球首次海上网系回收,标志着我国重复使用火箭技术取得重大突破。后续,火箭研制团队还将持续优化火箭性能,预计在今年年底前完成今天回收的一子级火箭复用飞行。

2、美国总统特朗普在社交媒体发文称,伊朗希望与美方继续“谈判”,美国已同意继续谈判。特朗普同时表示,美国已明确告知伊朗,停火已经结束。以色列消息人士称,美国目前不希望以色列参与对伊朗的战斗,原因是担心失去对冲突的控制。伊朗媒体否认美伊将于下周举行谈判的消息。伊朗外交部发言人巴加埃表示,伊朗从未提出过与美国谈判的诉求,但同意调解方访问伊朗。

3、苹果公司以窃取商业机密为由起诉OpenAI,指控其通过协同行动窃取苹果未发布产品的相关信息。苹果称OpenAI鼓动其员工分享未发布产品的相关信息、零部件、图纸及其他资料,以此来开发自家的全系列硬件产品。苹果要求OpenAI停止相关行为、销毁所有苹果的专有资料,并重新设计其待发布产品,确保其中不包含任何苹果的技术。

4、国务院印发《“十五五”碳达峰行动方案》,到2030年,我国单位国内生产总值二氧化碳排放比2025年降低17%,非化石能源消费占比达到25%,新能源汽车保有量占比力争达到30%。《行动方案》部署加快能源结构调整优化等5方面重点任务,安排省间电力互济、煤炭消费清洁替代等重点工程。

5、美联储新主席沃什推动央行改革的“五大工作组”名单出炉,阵容横跨风投、科技、学界与全球央行圈,包括马克·安德里森、默文·金、曼昆、萨金特等重量级人物。此举被视为沃什重塑美联储政策框架的关键一步,重点指向沟通方式、资产负债表、经济数据、AI生产力冲击和通胀框架五大方向。

6、Meta Platforms首席执行官马克·扎克伯格否认算力过剩,称Meta目前正充分利用所有的算力资源。扎克伯格表示,某些情况下,出租算力资源或考虑此类交易可能比内部使用具有合理性。Meta内部备忘录显示,公司计划于今年9月开始量产自研AI芯片“Iris”。根据规划,Meta将在2027年把整体算力提升至14吉瓦,约为今年部署规模的两倍。

三、宏观快评

1、6月CPI同比上涨1.0%,前值1.2%,环比-0.3%;PPI同比上涨4.1%,前值3.9%,环比-0.3%。

点评:

6月物价数据整体呈现CPI温和回落、PPI同比续升、环比同步走弱的分化格局。数据印证当前经济“内需修复偏缓、工业端价格韧性仍存”的特征,物价整体温和可控,结构性差异显著。(1)CPI回落主要受季节性供需变化与基数影响,内需修复偏弱仍是核心短板。6月食品价格季节性回落,鲜果、蔬菜等鲜活农产品上市量增加,带动食品价格下行;暑期前期消费淡季、线下消费场景活跃度边际降温,叠加去年同期基数偏高,拖累CPI同比小幅回落。核心CPI同比1.0%,保持温和低位运行,说明服务消费与终端商品需求修复节奏平缓,居民消费信心仍待提振,整体消费通胀暂无上行压力,不存在过热风险。(2)PPI走势分化明显,同比续升、环比回落体现输入性波动与国内需求平衡。PPI同比涨幅扩大,主要得益于前期工业复工复产提速、产业链供需改善,叠加高技术制造、新能源等产业景气上行,支撑工业产品价格中枢抬升。而环比小幅回落,源于国际原油、有色金属等大宗商品价格阶段性调整,输入性涨价压力边际放缓,上游原材料价格涨势降温,有效缓解中下游企业成本压力。同时工业价格回暖,持续助力工业企业盈利改善。(3)整体来看,当前物价运行平稳可控,结构性特征突出。消费端物价偏弱,反映内需仍是经济复苏薄弱环节;生产端PPI稳步回升,延续工业经济修复态势,产业升级带动的价格韧性持续显现。物价整体处于合理区间,为宏观政策预留充足空间。后续政策将持续聚焦扩内需、促消费,稳步提振终端需求,推动CPI温和回升,同时平滑大宗商品价格波动影响,维系工业物价平稳运行,促进供需两端均衡复苏。

四、流动性分析

1

公开市场操作及资金面

本周债市交投清淡,收益率波动有限,整体小幅下行。公开市场共有6785亿元7天期逆回购与8000亿元3M买断式逆回购到期,央行累计开展了620亿元7天期逆回购与10000亿元3M买断式逆回购操作,结束了持续四个月的缩量续作,全周实现净回笼4165亿元。资金方面,DR001下行0.2BP至1.36%,DR007下行1.0BP至1.38%,R001下行1.2BP至1.37%,R007下行1.1BP至1.41%。

数据截至2026/7/10,来源Wind。

2

一级发行

本周共发27期利率债,国债政金债发行总额达4910亿,较上周增加72.28%。本周国债政金债偿还1880亿;净融资3030亿,净融资较上周增加。

存单方面,发行总额为4,115.90亿元,净融资额为476.80亿元,对比前一周主要银行发行总额2,699.90亿元,净融资额-18.10亿元,发行规模增加,净融资额增加。

数据截至2026/7/10,来源Wind。

五、债券投资策略

1

市场分析

本周债市窄幅震荡,资金面持续宽松但央行OMO净回笼态度克制,短端受制于息差空间不足表现偏弱,超长端则在万亿买断式逆回购落地、10Y一级高倍数认购及配置盘逢调买入的驱动下表现强势,TL合约逼近114创月内新高。具体来看,周一,央行公开市场方面,OMO投放70亿元,到期1575亿元,合计净回笼1505亿元。当天央行3个月买断式净投放了2000亿元,因此隔夜投放不多,资金相比上周变化不大,维持均衡。受上周五央行买断式回购重新开始净投放影响,市场资金担忧减轻,上午也比较迅速地定价,全期限收益率小幅下行。下午债市行情波动不大。全天来看,10年期国债活跃券收益率下行0.3BP至1.7310%。周二,央行公开市场方面,OMO投放100亿元,到期695亿元,合计净回笼595亿元。当日央行维持月初以来的净回笼节奏,资金整体波动不大。债市整体交投清淡,30年活跃券因上市、切换等原因,有所波动,其他品种基本上收益率都变动不大,窄幅震荡。全天来看,10年期国债活跃券收益率上行0.1BP至1.7310%。周三,央行公开市场方面,OMO投放150亿元,到期1000亿元,合计净回笼850亿元。当日央行维持月初以来的净回笼节奏,资金整体波动不大,维持均衡偏松的局面。债市主要受10年国债发行而有所波动。上午全期限小幅走弱,发行落地后国债期货带动反弹,几乎没有回调。现券表现相对较弱,跟随意愿有限。全天来看,10年期国债活跃券收益率下行0.4BP至1.7280%。周四,央行公开市场方面,OMO投放100亿元,到期2885亿元,合计净回笼2785亿元。央行回笼量有所增大,资金面仍维持均衡态势,价格没有太多变化。早盘通胀数据公布,CPI略低于预期,PPI符合预期,同比高增,环比回落。债市先走出落地,后续整体震荡,收益率变动不大。盘中TL一度拉升试图突破114块,但是未果后又掉头回到原有区间。全天来看,10年期国债活跃券收益率上行0.0BP至1.7295%。周五,央行公开市场方面,OMO投放200亿元,到期630亿元,合计净回笼430亿元。当天央行继续净回笼,资金方面仍然没有太大变化,维持均衡。当日债市成交仍然清淡,收益率变动不大。盘中TL一度突破114块,但并未站稳,现券跟随意愿不强。中短端表现略弱于长端,曲线小幅走平。全天来看,10年期国债活跃券收益率持平于1.7300%。

2

投资策略

利率债方面,央行对流动性精准调控,适度宽松基调未变,买断式逆回购等新工具有助平抑资金面波动。基本面弱修复格局延续,对债市形成支撑,但7月下旬政府债净供给可能放量,市场提前定价供给压力。短期10Y国债收益率或在1.7%-1.75%区间盘整,中长久期品种配置价值相对突出,超长端可等三季度供给高峰过后再关注逢高配置机会,同时关注7月末政治局会议定调。

信用债方面,随着市场进入7月中旬,策略核心在于“防风险”与“抓错杀”的动态平衡。一方面,针对尾部城投及受众邦银行接管事件牵连的中小金融机构资产,采取“果断出库”策略,严禁侥幸心理,重点关注该类资产的持仓比例上限。另一方面,待评级风险及流动性恐慌释放完毕,重点配置符合“利差偏差率 > 20% + 存量债务到期期 > 12个月”条件的优质城投及龙头产业债,预计修复空间在 5-8bp。另外,三季度政府债供给放量压力临近,组合需维持相对更高的高流动性仓位(国债+国股行存单+高资质信用债+短久期中高资质信用债),防止潜在的阶段性赎回摩擦。

六、股票投资策略

1

股票市场周度回顾

A股市场整体表现:本周市场震荡分化;上证综指-1.17%,沪深300指数为-1.27%,深证成指为-3.53%,创业板指为-4.41%,中证1000为-4.90%,但科创50为4.52%。

行业表现:行业呈现哑铃结构,计算机2.74%、传媒2.01%、房地产1.89%、银行1.89%、煤炭1.28%。科技上游材料大幅走弱,建筑材料-12.43%、电力设备-8.87%、基础化工-8.22%、有色金属-7.66%、机械设备-5.71%。

港股市场整体表现:港股明显反弹,恒生指数为3.53%、恒生科技为4.95%。

行业表现:行业普遍走强,非必需性消费7.52%、资讯科技业4.84%、电讯业2.52%、能源业1.80%;跌幅较多的周期行业,工业-6.55%、原材料业-4.64%、必需性消费-2.42%。

2

投研随笔

当前A股整体维持高位震荡格局,市场风格迎来阶段性调整,但整体切换节奏紊乱、衔接不畅。前期极致的科技抱团行情出现松动瓦解,通信、半导体等高位AI赛道波动显著放大;与此同时,此前持续超跌的红利板块迎来修复行情。但本轮高低轮动并不顺畅,并未出现传统意义上的风格再平衡,低位板块难以持续承接从科技赛道流出的存量资金,市场整体陷入震荡纠结、结构性撕裂的状态。本轮风格切换乏力的核心原因,是市场基本面底色并未发生根本性改变,科技仍是行情核心主线,而内需板块基本面支撑薄弱。从业绩维度来看,AI产业链维持高景气度,上游硬件、材料、算力设备等细分领域订单充足、资本开支持续扩容,行业业绩增速遥遥领先传统内需板块,产业趋势与盈利确定性优势显著。反观消费、地产链等内需板块,国内经济修复力度偏弱,终端需求复苏不及预期,基本面暂无拐点信号,估值修复缺乏持续业绩支撑,仅能实现短期超跌反弹,无法承接大规模出逃的科技资金,导致市场风格难以完成顺畅切换。叠加外部环境扰动,市场整体风险偏好偏谨慎,进一步加剧盘面震荡。此前美联储加息预期压制传统经济资产估值的影响虽边际缓和,但尚未完全消退,周期、内需类资产仍存在估值压制。而高位AI赛道虽交易拥挤、获利盘丰厚,但产业景气逻辑未破,资金只是短期避险兑现,并未彻底离场,形成“科技回调无持续大跌、低位修复无持续大涨”的僵持格局。展望后续行情,面进入中报业绩验证周期,行情走向高度依赖业绩兑现能力。后续核心跟踪三大业绩维度:一是海外CSP云计算大厂的资本开支与盈利数据,直接决定全球AI产业链景气度持续性;二是美股科技龙头季度业绩,影响海外科技估值中枢与风险偏好;三是国内AI硬件、半导体、通信核心龙头的中报落地情况,验证产业基本面真实性。

近期港股如期迎来超跌修复行情,核心驱动来自美联储政策边际转向。前期美国通胀、就业数据走弱,市场加息预期持续收敛,美债收益率高位回落,缓解了港股长期面临的海外流动性压制,叠加前期指数深度超跌、估值处于历史低分位,资金顺势回流,推动港股走出阶段性修复行情。但本轮流动性宽松驱动的修复蜜月期临近尾声。当前美元指数止跌企稳、维持区间震荡,海外流动性进一步宽松的空间有限,单纯依靠情绪与估值修复的行情难延续,港股后续上涨动力将明显弱化。随着市场进入中报财报验证周期,行情核心将从流动性驱动转向业绩驱动。后续布局重点聚焦板块预期差机会,可持续重点跟踪港股科技互联网大厂财报表现,其业绩兑现、盈利修复及业务迭代情况,将成为阶段性行情的核心催化,是当前震荡市中最具确定性的结构性机会。