迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月29日,智能影像公司影石创新(Insta360)交出了2025年财报与2026年一季报。两份报表共同表达了同一事实:营收端高歌猛进,利润端却显著承压,而这一切的背后,是刘靖康口中的一场关乎未来的战略性豪赌。

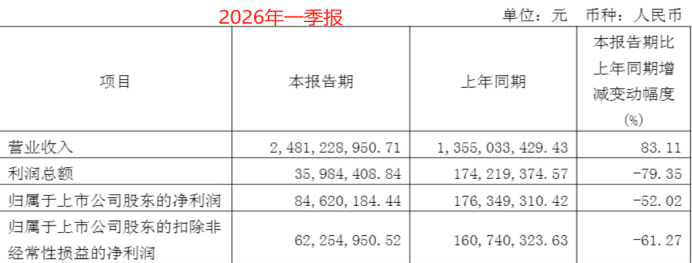

2025年,公司实现营业收入97.41亿元,同比大幅增长74.76%,创下上市以来新高;但归母净利润同比下降6.62%至9.29亿元,出现上市后首次负增长。

2026年第一季度,这一趋势加剧,营收同比增长83.11%至24.81亿,归母净利润却同比下滑52.02%,仅为0.84亿。

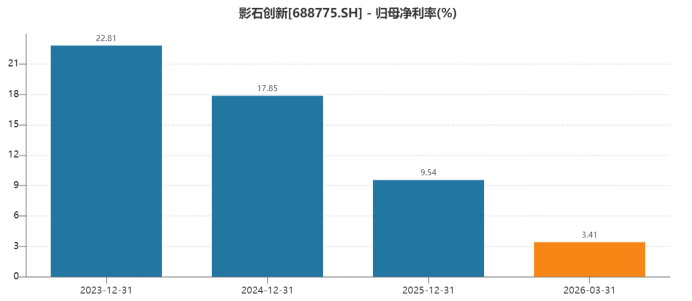

“增收不增利”的裂缝已然显现,公司净利率也从2023年22.8%骤降至2025年的9.54%和2026年Q1的3.41%。在这个背景下,公司正将数倍于年利润的资金砸向未来,试图在激烈的市场竞争中,为自己开辟第二战场。

一、增长引擎与利润困境:矛盾的AB面

A面:高增长的底气从何而来?

影石收入端的爆发式增长并非无源之水。2025年,其消费级全景相机给公司贡献了87.42%的营收,同比增长77.8%。全球化线下渠道的迅猛扩张是重要推力,专卖店数量从年初的36家激增至近300家,带动收入高增速。

B面:利润被谁吞噬了?

与亮眼的营收形成鲜明对比的,是源于成本、竞争与战略投入的三重挤压。

1、原材料成本上涨与行业价格战

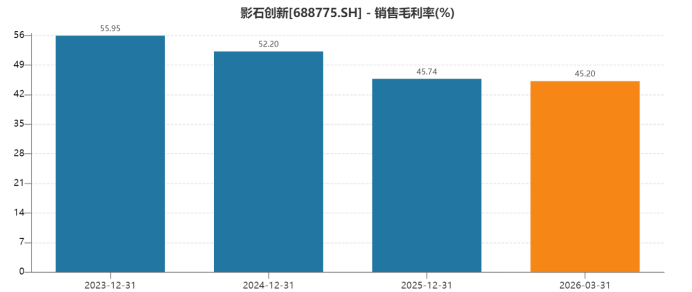

存储芯片等核心元器件价格的持续攀升,直接侵蚀了产品毛利率。与此同时,智能影像硬件赛道竞争白热化,头部厂商为争夺市场份额发起的“价格战”,迫使影石创新在“保份额”和“保利润”之间艰难权衡。多重因素影响下,公司2025年整体毛利率首次跌破50%的整数关口,2026年Q1进一步下滑至45%左右。

2、“激进”的研发与营销投入

利润下滑最直接的原因,是公司“激进”的战略性投入。2025年全年,公司销售费用与研发费用合计高达32.09亿元,占同期营收的32.9%,是同期归母净利润的3.5倍。2026年Q1,这两项费用合计达9.27亿元,更是当期净利润的10.8倍。这种“以利润换空间”的策略,直接导致了“增收不增利”的财务表现。

对于这种策略,公司创始人刘靖康解释为“以短期利润调整换取长期业绩和健康发展”。他表示,定制芯片、AI与组织融合所需的IT基建等投入,都是保障公司未来竞争力的必要成本。

其中,连续两期超95%增长的研发投入,重点投向了无人机、云台相机、无线领夹麦克风等新品类,以及三款定制芯片的开发。

作为公司跨界挑战行业巨头的标志性产品,影石首款全景无人机“影翎A1”属于高调入场,但目前还在导入期。

其高昂的售价(标准套装6799元起)和激烈的市场竞争,使其曾面临销量质疑的挑战,同时还面临高价原材料带来的成本挑战。

真实的销售规模与市场接受度,仍有待后续季度财报的进一步验证。

另一产品手持云台相机被公司明确列为构建业务增长曲线的“重要着力点”,产品刚刚上市,就面临大疆、VIVO、OPPO、荣耀等厂商的激烈竞争。

刘靖康表示,云台相机、麦克风、无人机等三大新品类有望在未来一年内上市,从“投入期”转入“收入期”,从而提升利润。这场豪赌的成效,即将在2026年的财报中面临数字大考。

这也决定这份豪赌能否在未来支撑起公司的第二增长曲线。

二、高增长之下的隐忧

全力冲向未来的路上,一些现实风险也不容忽视。

一个是现金流紧绷,按照公司当下三大新品初期的高额资金投入,单季度研发及销售投入高达9亿,2026年第一季度,公司经营活动现金流净额为-14.71亿,同比大幅恶化。加上战略性备料吞噬了大量现金,尽管2025年全年现金流仍为正,但季度性的“失血”表明其高速扩张模式对资金的消耗极大。

综合来看,当前公司账上39亿的资金,在持续高投入的背景下也不算特别充裕。

此外,为保障供应链和应对新品上市,公司存货账面价值从2025年初的10亿飙升至2026年一季度的37.94亿,存货资产占比从20%提高至34.8%。如此高的库存,面临激烈的市场竞争和行业景气度变化时,也潜藏着较大的资产减值风险。

值得一提的是,同时面临高毛利海外市场承压与国内市场以价换量。

海外地区历来是公司营收的绝对主力,贡献了近七成的收入。然而,2025年该区域的毛利率出现了断崖式下跌,同比降幅达到5.4个百分点,绝对值降至47.87%。这一跌幅远高于整体毛利率跌幅。这意味着即便是公司深耕多年的成熟市场,也难以抵御全球供应链波动与行业价格战的全面挤压,如果这两种因素难以扭转,核心盈利能力正在松动。

国内市场的表现则更为激进。虽然收入实现了翻倍增长(+129.07%),但这背后伴随着成本的更快上涨(+159.11%)。毛利率同比大幅锐减6.71个百分点,回落至42.10%。这种“收入翻倍、毛利打折”的现象,说明公司为了在国内红海市场中撕开缺口,采取了极强的进攻性策略,导致盈利空间被严重透支,陷入了规模扩张陷阱。

结束语

影石创新的2025年及2026年开年,呈现了一场激进的战略转型:不惜牺牲短期利润,重金押注新品类、自研芯片与全球渠道,为未来下注。

然而市场的担忧已化作股价持续半年的腰斩。这背后,是公司为长期主义交付的学费,更是投资者用真金白银承受的代价——他们的分红预期与投资回报,正在为这场战略豪赌买单。