泡财经APP

泡财经APP

关于我们

关于我们

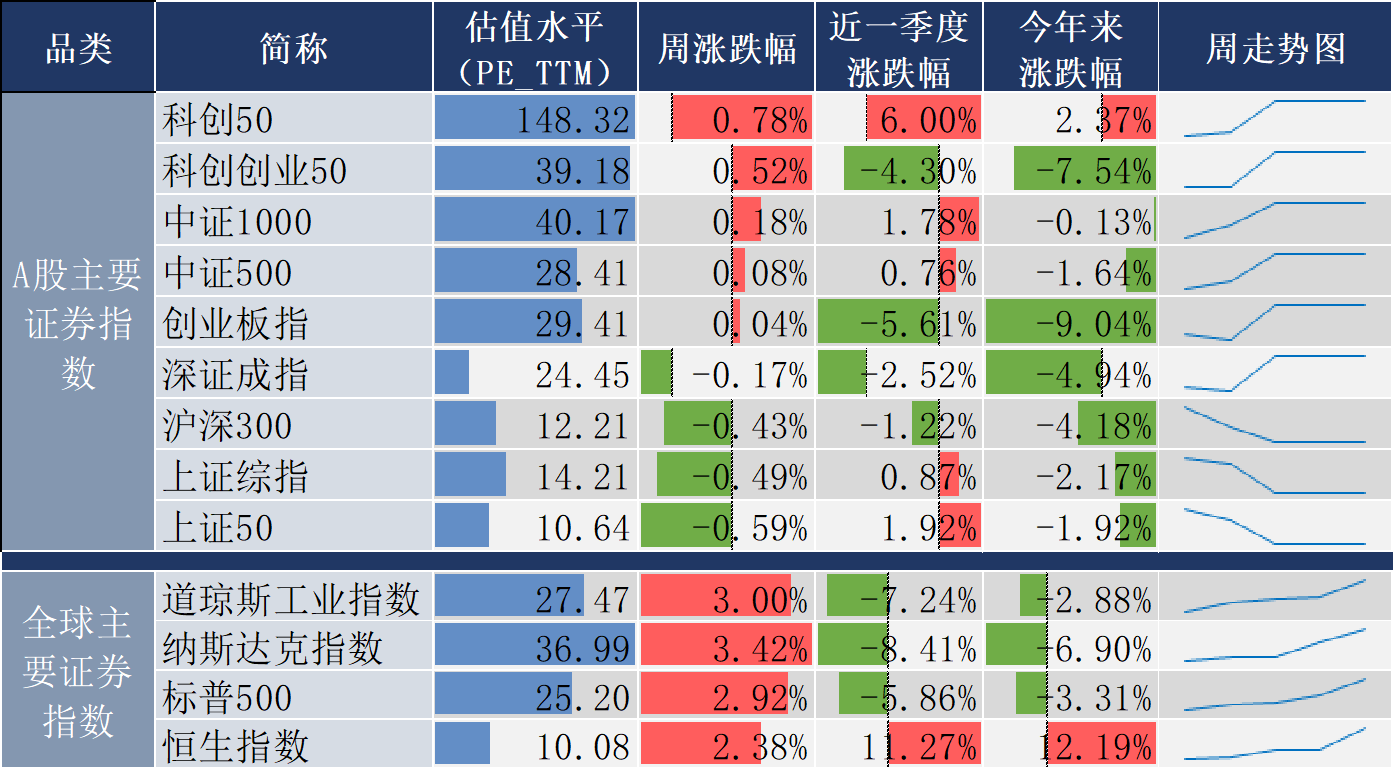

节前一周市场震荡,主要指数涨跌分化。截止周三收盘,沪指收于3279.03点,周跌0.49%;科创50收于1012.42点,周涨0.78%。

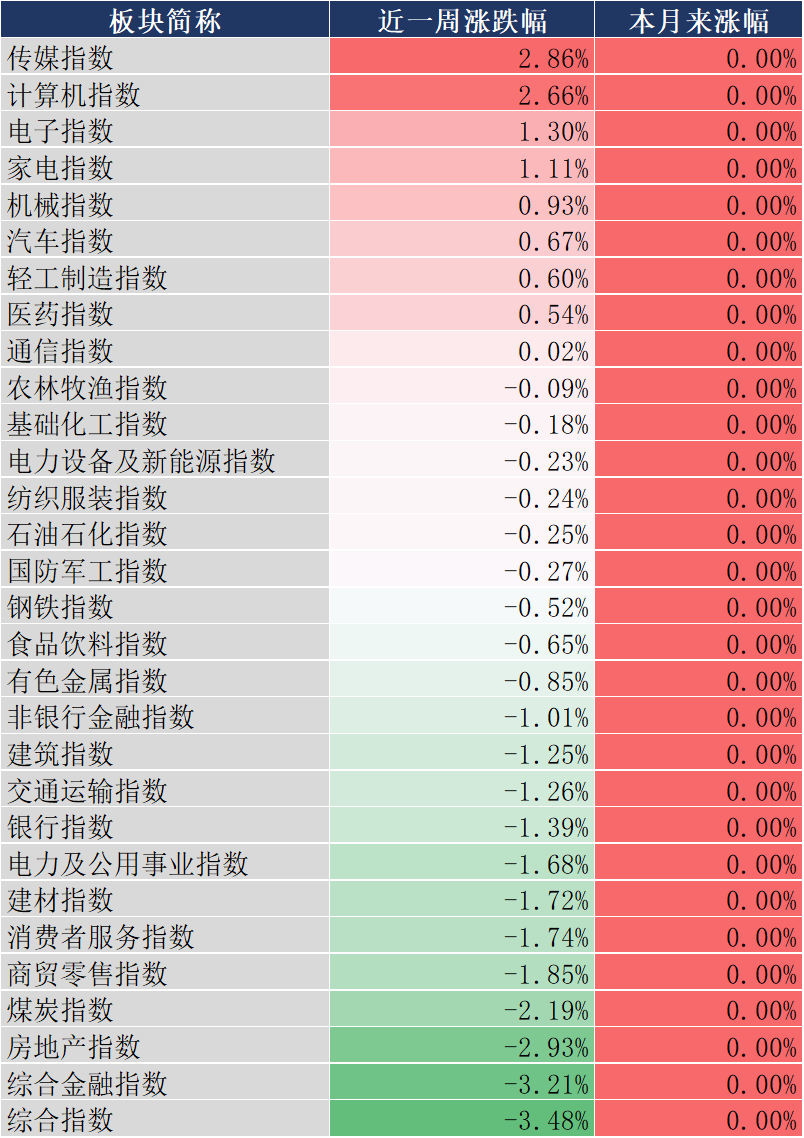

中信行业板块方面:传媒、计算机、电子等指数涨幅居前;综合、综合金融、房地产等指数跌幅居前。

数据来源:同花顺,截至20250503

假期期间市场还发生了哪些大事?我们一起来看看。

01

第一,全球金融市场即将迎来“美联储时刻”!

新的一周,市场交易的主线将转移至美联储5月议息会议。当地时间5月7日,美联储将公布最新利率决议。目前市场一致预期,美联储将按兵不动。芝商所FedWatch工具显示,美联储5月维持利率不变的概率高达97.2%。

因此,本周美联储利率决议最大的看点或许是美联储主席鲍威尔的新闻发布会。有分析人士警告称,鲍威尔可能会以“鹰派”基调反驳美联储将受到美国白宫影响的说法,这可能导致美国总统特朗普与鲍威尔冲突再度升级。

另外,美国关税政策的变数仍将是投资者关注的焦点,近期美股市场反弹主要原因是紧张局势出现缓和迹象。美银首席投资官Hartnett在最新研报中指出,投资者预期特朗普在第二个百日转向“三低”政策,即降低利率、降低关税和降低税收。

摘要:“中国基金报”微信公众号

02

第二,“股神”巴菲特宣布年底交棒!

北京时间5月4日凌晨,一年一度的伯克希尔股东大会结束。

今年是“股神”巴菲特执掌伯克希尔·哈撒韦60周年。会议前,市场热切关心巴菲特何时退休这一问题的答案揭晓。

在会议尾声,巴菲特表示,他将向伯克希尔·哈撒韦公司董事会推荐非保险业务副董事长格雷格·阿贝尔(Greg Abel)在年底接任首席执行官的职位,称他认为格雷格担任公司首席执行官的时机已经成熟。

摘要:“中国基金报”微信公众号

03

第三,前4月主动权益基金业绩出炉!

随着“五一”小长假的正式开启,又到了总结前4月权益基金业绩的时刻。

在去年“9·24”政策暖风刺激之下,A股市场出现震荡回暖行情,一直延续到2025年。尤其是春节之后,科技股表现神勇,港股市场明显回暖,领涨全球。虽然受到海外因素影响,近期市场大幅震荡,但整体主动权益类基金仍显示出一定的赚钱效应。

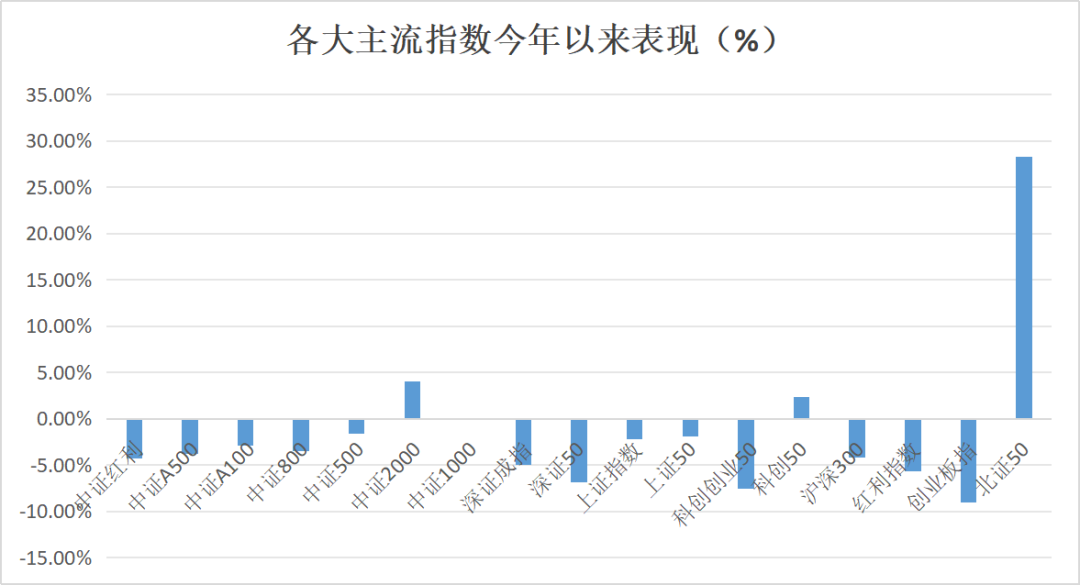

具体来看,2025年整体结构性行情明显,主流指数涨跌不一。截至4月30日,北证50年内涨幅达到28.26%,是表现最好的主流指数;中证2000、科创50等指数分别上涨4.04%、2.37%,但创业板指、科创创业50、深证50、红利指数等指数均出现超5%的跌幅。在这样的基础市场下,前4月主动权益基金净值增长率达到1.45%,最牛基金业绩超64%。

摘要:“中国基金报”微信公众号

04

第四,中国限制出口,稀土价格暴涨!

据最新消息,自中国宣布对7类中重稀土相关物项实施出口管制后,稀土金属价格在数周内达到了创纪录的高位。截至5月1日,欧洲镝价已自4月初以来上涨两倍,达到850美元/公斤;铽价从965美元/公斤上涨至3000美元/公斤,累计涨幅超210%。

摘要:“券商中国”微信公众号

05

第五,A股“黄金坑”,迎来新基金发行热!

4月A股市场在震荡中完成“黄金坑”筑底,什么样的基金正在逆势吸金?

4月新基金发行市场,权益类产品延续强势揽入近半壁江山,FOF基金凭借“哑铃型”配置优势异军突起,头部效应持续强化。

数据显示,4月119只新基金合计募集901.56亿份,其中股票型基金以435.53亿份占据近半壁江山,更值得关注的是,4只FOF基金平均单只规模达22.21亿份,成为震荡市中资金追捧的“抗波动”利器。

摘要:“券商中国”微信公众号

06

第六,特朗普喊话美联储降息!

北京时间5月2日晚间,美国总统特朗普周五在一份强于预期的4月就业报告发布后,再次呼吁美联储下调利率。

特朗普在非农就业报告发布后几分钟内,在Truth Social上激动地发文写道:“正如我所说的那样,而且我们现在还只是过渡阶段,才刚刚开始!!!消费者多年来一直在等待价格下降。没有通胀,美联储应该降息!!!”

摘要:“中国基金报”微信公众号

展望后市,南方基金宏观策略部认为海外继续释放缓和信号,国内政策稳步发力,市场情绪企稳。海外继续释放缓和信号,继续关注关税后续谈判和细节变化:尽管特朗普表态不会轻易取消关税,但其在内部金融市场等压力下,强硬立场已有所缓和,继续关注后续谈判进展。

国内政策继续稳步发力,政治局会议表态以稳内部为主,强调增强内部发展的确定性,也将根据形势变化,及时推出增量储备政策+超常规逆周期调节。继此前汇金等国资增持ETF后市场情绪逐步企稳,在宽基ETF流入放缓背景下,市场成交额稳定在万亿元以上。

配置上“以我为主、以内为主”,重视内需支撑+政策预期的大金融地产链、消费、央企重组三大权重方向,有胜率催化+补涨动力+赔率性价比+ETF资金流入,仍是当前阻力较小方向。