迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

5月12日两市三大指数全线上涨,上证指数收涨0.82%,深证成指收涨1.72%,创业板指收涨2.63%。沪、深、北交所合计成交量13410亿元。概念上,航天军工、电子元器件、汽车零部件等行业概念涨幅靠前。(数据来源:Wind,截至2025.05.12,过往数据不预示未来)

5月12日大盘高开高走全天走强,全市场超4100股上涨,市场情绪再次被点燃。消息面上,近日中美经贸高层会谈传来积极信号。

据央视新闻报道,中美经贸高层会谈5月10日至11日在瑞士日内瓦举行。中美经贸中方牵头人、国务院副总理在出席中方代表团举行的新闻发布会时表示,此次中美经贸高层会谈坦诚、深入、具有建设性,达成重要共识,并取得实质性进展。(资料来源:央视新闻,2025.05.12)

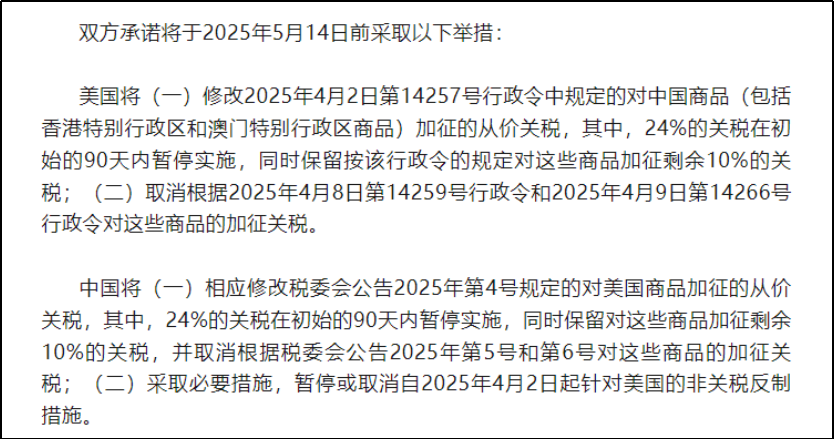

盘后,市场再度迎来利好,中美日内瓦经贸会谈联合声明重磅发布,富时中国A50指数期货与恒生指数直线拉升。商务部新闻发言人就中美日内瓦经贸会谈联合声明发表谈话指出,本次中美经贸高层会谈取得实质性进展,大幅降低双边关税水平,美方取消了共计91%的加征关税,中方相应取消了91%的反制关税;美方暂停实施24%的“对等关税”,中方也相应暂停实施24%的反制关税。(资料来源:商务部,2025.05.12)

资料来源:新华社,2025.05.12

南南认为,此前美国的关税政策对全球经济的拖累是影响A股市场影响风险偏好的重要因素。随着中美在经贸问题上逐步达成共识,预计A股市场风险偏好将迎来提振。从估值角度来看,FED模型回归买入区间,反映当前A股估值性价比较高,具备估值修复动能。近期一系列政策的出台,也有效提振了市场预期和信心。

A股“深蹲起跳”?

南南查了一下市场数据后发现,截至2025年5月12日,上证指数已经强势收复4月“关税风波”的跌幅,又一次应验了那句市场俚语——“机会是跌出来的”。

对于后市行情,南南看了一圈机构观点,简单列举其中两条:

中信证券认为,资金风险偏好回升,围绕行业高景气度行业主题以及新概念主题进行展开,建议优先配置一季报表现出众的行业主题方向。市场对美国关税的情绪影响反应已较为充分,随着美国与多个国家的关税谈判逐步展开,市场风险偏好逐步回升。国内维护楼市和股市的政策持续出台持续对市场预期托底,随着一季报发布完毕,市场进入一个较为主题躁动的时期。(资料来源:中信证券,2025.05.12)

兴业证券则指出,进入5-6月,随着市场回归预期审美模式、叠加新一轮产业事件密集催化,科技板块作为兼具景气优势和产业趋势催化的中长期逻辑有望再度占据上风,逐步成为资金聚焦的主要方向。(资料来源:兴业证券,2025.05.11)

整体而言,市场对后市行情的态度是偏积极的,不过短期而言,市场轮动的风格较为显著,那么后市应该如何聚焦呢?

这个赛道“挺能打”!

结合上述的机构观点,后市行情或可聚焦在这两个方向:一季报表现出众的行业主题方向;具备产业事件密集催化的方向。

那么,哪些行业能够同时满足这两个条件?南南马上就想到——芯片!

一季报业绩方面,截至5月9日,科创板110余家集成电路行业公司均已完成一季报披露,合计实现营收721.82亿元,同比增长24%;归母净利润44.79亿元,同比增长73%。

总体看,随着下游AI、物联网、消费和泛工业需求逐步恢复,集成电路行业收入、利润大幅增长。延续2024年第四季度增势,芯片设计、半导体设备、晶圆制造等领域企业表现亮眼。(以上资料来源:上交所,2025.05.09)

从产业趋势来看,每年5-6月都是科技领域重要产业会议召开的时间点,从已经披露的信息来看,在接下来的两个月,有不少消费电子以及汽车厂商将举行发布会。消费电子以及汽车电子作为芯片两个重要的下游领域,新产品和技术的发布,或对相关产业产生催化作用。此外,AI技术的发展和应用将继续深入各行各业,也有望带动相关芯片和硬件的需求。

总结而言,外部扰动缓和,政策持续加码,产业催化不断,三重利好有望推动资金持续向硬科技赛道回流。半导体芯片作为全球科技竞争的核心和我国产业升级与科技自主的基石,在需求激增的背景下,有望迎来新一轮的投资机遇。

对芯片行业感兴趣的朋友可以关注科创芯片ETF南方(588890)及其联接A(021607)/联接C(021608)(产品为R4中高风险,评级来自南方基金官网,请投资者根据自己的风险承受能力,审慎投资),把握芯片行业的投资机遇。