泡财经APP

泡财经APP

关于我们

关于我们

5月20日,贷款市场报价利率(LPR)迎来年内首降,1年期和5年期以上LPR均下调10个基点,分别降至3%和3.5%。

与此同时,国内多家大型商业银行存款利率也同步下调,其中,部分银行定期整存整取一年期利率下调15个基点至0.95%,三年期和五年期定存利率下调25个基点,分别下调至1.25%和1.3%。(资料来源:中国新闻网,2025.05.20)

南南感觉低利率时代真的来了。

面对存款收益“缩水”、理财收益“躺平”,我们该如何应对?今天南南就带大家拆解利率下行背后的逻辑以及应对方法。

LPR与存款利率下调:银行和储户的博弈

其实,这次LPR下调之前就有预兆了。

5月7日央行宣布降准0.5个百分点,释放1万亿流动性,同时逆回购利率下调10个基点。当时央行行长潘功胜就明确表示:“预计带动LPR同步下行约0.1个百分点”。

果然,5月20日LPR如期下调,和存款利率“双降”形成组合拳。

LPR的下调,对咱们老百姓的影响会体现在房贷上:

业内人士测算过,以100万30年期房贷为例,月供大约减少54元,总利息节省近2万元。

另外,大家的购房成本也可能进一步降低。(以上资料来源:证券日报、中国新闻网,截至2025.05.20)

南南发现,这次银行下调存款利率的幅度大于LPR下调的幅度,其实也有“苦衷”。

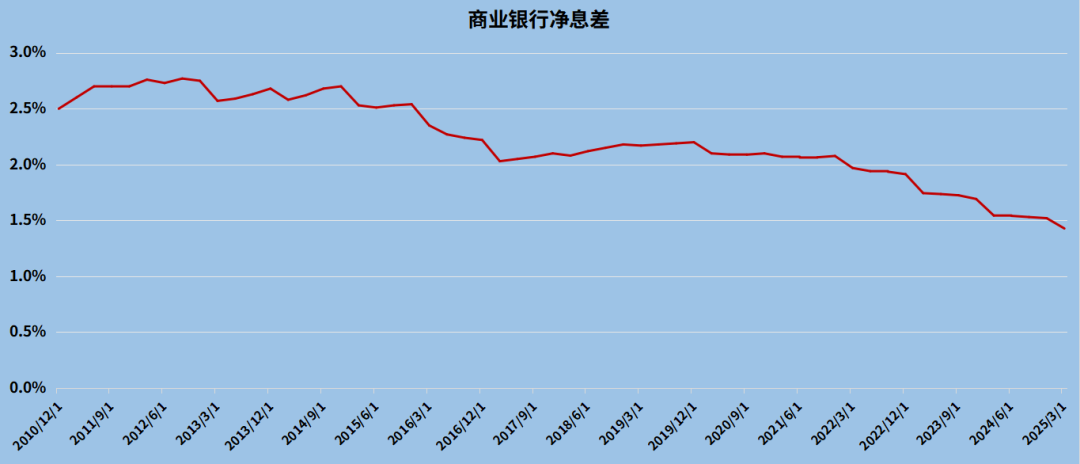

资料来源:Wind,区间:2010.12.31~2025.03.31。

Wind数据显示,截至一季度末,商业银行净息差已跌至1.43%,处于历史相对低位,这意味着银行的利润空间正在下降。那么,银行下调存款利率可能是为了“对冲”LPR下调对银行利润的影响。(资料来源:澎湃新闻、中金公司,2025.05.20)

降息,债券可能没那么“香”了

一提到降息,小伙伴们可能会想到债券,理论上降息后债券市场会有不错的反应,特别是过去几年,债市可以说是“稳稳的幸福”,而现在10年期国债收益率已经下降到1.6%~1.7%之间,处于历史较低的位置。

我们曾在《债市还有多少空间?》这篇文章提到过,3-4月份债市的反弹在一定程度上提前反映了降准降息效应。长期来看,未来债市的空间可能相对有限,最起码没有过去两年那么“舒服”了。(资料来源:证券日报、东方金诚,2025.04.10)

5月20日,在存款利率与LPR下调后,债券收益率并没有明显下行,10年期国债收益率反而上升了。(资料来源:Wind,截至2025.05.21)

拥抱红利资产,

港股高息股成“新宠”

在低利率环境下,高股息资产成了资金关注的重点,特别是港股高息资产“吸金”势头强劲。

截至5月15日,全市场港股红利主题ETF今年以来“吸金”超百亿元,合计净流入达110亿元,合计规模接近462亿元,相较2024年年底的327亿元增长40%以上。

与此同时,南向资金方面,Wind数据显示,截至5月15日,今年以来,南向资金净流入超过6000亿港元,其中金融、电讯、公用事业、能源等传统高股息板块资金净流入较多。(资料来源:中国基金报,2025.05.16)

有机构分析表示,在国内增长预期修复背景下,人民币资产有重估空间。从历史上看,人民币走势与港股收益相关性较强,人民币走强能够同时改善香港贸易条件,并提升整体人民币资产吸引力。(资料来源:证券时报,2025.05.21)

结合机构的观点,南南认为,在低利率和经济缓慢复苏的环境下,投资者对红利资产的关注度与需求有望逐步提升。