泡财经APP

泡财经APP

关于我们

关于我们

近期,小菜园国际有限公司向港交所主板递交了上市申请,拟在港交所主板上市,联席保荐人为华泰国际和瑞银银行。

据悉,小菜园于2013年在安徽成立,是一家大众便民中式餐饮,成立仅10年就在2023年开出了第500家门店。根据弗若斯特沙利文数据,按截至2023年9月30日止九个月的门店收入计,小菜园在客单价50元-100元之间的中国大众便民中式餐饮品牌中排名第一。

相较于其他赛道,国内上市监管对于餐饮企业更为“苛刻”,想要叩响资本市场大门的餐饮品牌不少,但最终成功上市的却寥寥可数。同样来自安徽的中式餐饮品牌老乡鸡,就在2022年递交招股书后折戟。

相较于老乡鸡,小菜园不管是业绩还是知名度都更为“低调”,选择此时上市,要面临“市场冷淡”的挑战和“无形的门槛”,小菜园有何优势?其基本面表现如何?

业绩处于快速增长通道,成本管控效果明显

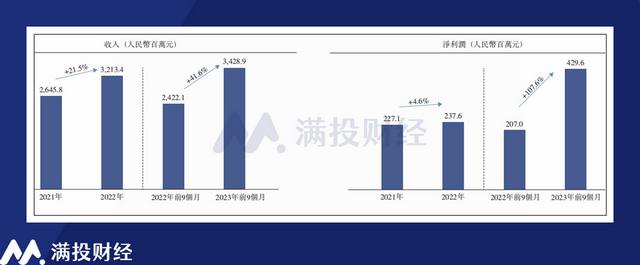

小菜园经营中式餐饮,菜品主要以农家红烧肉、地锅仔鸡、臭鳜鱼等徽菜闻名。2021年、2022年以及2023年前九月,小菜园实现收入26.46亿元、32.13亿元和34.29亿元,同比增速分别为21.5%、41.6%,增长速度明显加快。

其中,小菜园的外卖业务在疫情期间快速发展,一定程度上抵消了堂食人流下降的影响。2021年至2023年前九个月,小菜园的外卖订单笔数为481.6万单、1379.0万单、1334.0万单,同比186.33%、43.52%,外卖业务金额4.09亿元、10.27亿元、10.76亿元,同比150.91%、56.22%。外卖业务增速在疫情期间远高于堂食,后续随着客流量的恢复显著回落。

同期的净利润为2.27亿元、2.38亿元和4.30亿元,同比分别增长4.6%、107.6%。相较于收入,净利润于2023年的增长幅度更大,净利润率也从2022年9月30日止的8.5%大幅增长至2023年同期的12.5%,盈利能力明显提升。

(数据来源:公司招股书)

小菜园收入增长的原因主要由于门店数量的扩张,2021年、2022年以及2023年前九个月,小菜园新增门店数量107、48、79家;而盈利能力的提高,主要由于成本的降低。

原材料、员工成本、租金这三项是餐饮企业成本的重要构成,这三项成本呈下降趋势,为公司腾出了利润空间。其中原材料成本占收入比例从2021年的34.5%下降至截至2023年9月30日的31.4%,公司解释为规模效应下议价能力的提升;租金及物业管理费用占比从10.2%下降至7.3%,公司解释为选址优化和运营改善等;员工成本占比从31.44%下降至29.39%。

得益于重要成本项目的降低,小菜园的毛利率也呈上升趋势,2021年至202年前九月,分别为65.5%、66.1%、68.6%。

(数据来源:公司招股书)

值得注意的是,企业的合规问题一直是餐饮企业上市之路的一大绊脚石,老乡鸡就由于递交招股书后,被爆出欠缴员工社保及公积金的问题,遭受市场及投资者质疑。

小菜园在招股书中也表示,并未按规定为部分员工全额缴纳社保公积金。公司解释为部分农村地区的员工不愿意全额缴纳,2021年至2022年前九月,未缴纳的社保及公积金金额分别为1930万元、2410万元、1860万元。

门店数量快速增长,但新店绩效仍有待考察

截至2024年1月11日,小菜园直营门店的总数量已经达到548家,距离其成立仅仅10年时间,即便是在疫情期间也没有让其停下开店的步伐。根据招股书数据,2021年年初时,小菜园的直营门店数量为278家,是在近三年加快了开店速度,使得门店数量迅速翻了约一倍,小菜园如此大刀阔斧地扩张,其门店的经营绩效如何?

小菜园的门店选址主要集中在三线及以下城市,占比接近50%,走的是“农村包围城市”的道路,价格也主打优惠亲民,门店堂食的人均消费在65元左右。从近几年新增门店的布局来看,小菜园在渐渐往城市靠拢,新一线和一线城市的门店数量迅猛增长。

门店表现来看,由于2022年受到疫情防控的影响,小菜园的堂食销售额、顾客量以及翻台率都明显下滑,在2023年逐渐恢复。截至2023年9月30日,小菜园的单店日均堂食人数为295.5人,单店堂食日均消费额为1.93万元,堂食人均消费65.2元,均不及2021年,或许跟部分新开门店尚未完全达到目标绩效有关。

(数据来源:公司招股书)

从投资回收期来看,2021年至2023年9月30日期间,小菜园新开门店平均现金投资回收期为13.6个月,也就是说小菜园每新开一家门店大概13.6个月就能够回本,优于市场整体表现。根据弗若斯特沙利文数据,同期客单价50元至100元的大众便民中式餐饮市场中的平均现金投资回收期通常超过18个月。

可即便如此,截至2023年9月30日,小菜园新开的231家门店中,其中116家实现现金投资回报,仍有余下115家门店尚未实现现金投资回报。包括分别于2021年、2022年及截至2023年9月30日止九个月开业的23家、22家及70家门店。

小菜园计划将于2024年、2025年及2026年分别开设160家、190家及230家新门店,截至2026年年底,预计将经营超过1100家门店。也就意味着,小菜园将用三年的时间走完之前十年的发展,期望通过密集的餐厅网络触达更广泛的消费者,提升品牌知名度,这需要庞大的开店资金以及更加成熟完善的经营能力。

2021年、2022年、截至2023年9月30日,小菜园的现金及现金等价物分别为2037万元、6300万元和3.8亿元,但对于小菜园的开店计划来说,这显然是不够的。小菜园上市募集的资金,大部分也将用于开店。

在IPO之前,小菜园还通过发行可转债的方式,获得来自Harvest Delicacy的4亿元现金融资。目前公司已经成功发行了两轮优先股,并且Harvest Delicacy追加了1亿元投资,共计投资5亿元。

但这并非没有代价,若小菜园上市后市值低于投资者投资后估值的130%,Harvest Delicacy有权要求小菜园以低价发行新股、控股股东无偿或名义代价转让股份、现金补偿等方式提供补偿。且若小菜园未在规定时间内成功上市,投资者有回购股票的权利,小菜园目前已经动用了10.72%的款项,若未能上市成功,投资者回购将会对公司造成较大的打击。

综合来看,小菜园的营收规模其实相较于此前冲击上市的其他餐饮企业,并不算小,营收及净利润正处于快速增长通道,毛利率和净利率尚未受到加速扩张的影响,充分向市场展现了其高质量的增长态势。但新增门店表现尚未达此前的绩效,翻台率暂时没有提升,且快速扩张背后也并非没有隐忧。

餐饮企业资本化较为困难,小菜园快速扩张存在隐忧

民以食为天,食品餐饮行业是涉及民生需求的刚需行业,长期而言,食品餐饮相关的行业应当具备较强的穿越周期和防御风险属性。然而在资本市场,却属于融资困难的行业,能够成功资本化的企业并不多。

在A股上市的中式餐企仅全聚德(002186.SZ)、广州酒家(603043.SH )、西安饮食(000721.SZ)几家;递交招股书有十多家企业,其中老乡鸡、德州扒鸡、老娘舅上市无果,已经撤回了IPO申请。在港交所上市的餐饮企业比较活跃,海底捞(6862.HK)、九毛九(9922.HK)、谭仔国际(2217.HK)等均已成功上市,目前仍有特海国际、杨国福、七欣天、捞王、绿茶、乡村基等多家餐饮处于申请状态,不少审核时长已接近两年。

为何餐饮企业的资本化更为艰难?餐饮行业缺少技术“护城河”,进入门槛低,呈现体量大、增速快,但市场分散且竞争激烈的特征,这就导致许多餐饮企业容易被其他竞争者替代,存活的时间并不长,难以规模化发展,资金的进入也更为谨慎。

此外,餐饮行业难以标准化也是被资本市场阻挡在外的原因之一。一方面是财务标准化难,餐饮行业受成本变动大、税收复杂、商业折扣活动多、人员流动大等影响,导致收入成本确认难,容易出现一些财务规范问题。另一方面,是中餐制作标准化难,并且单店盈利强也无法保证其他门店的绩效,企业在做好差异化竞争以及保证品质的同时,还受开店选址、人流量等因素影响,容易由于食品问题、口碑下降、新店亏损等出现经营危机。所以餐饮企业在资本的追逐下盲目扩张也并非一件好事。相较于其他中餐,火锅算是比较容易标准化的品类,火锅的代表企业海底捞也成功在港交所上市,其发展模式常常被市场拿出来探究。在扩张方面,海底捞也是在上市得到资本支持后迅速加快了开店步伐,曾在2020年疫情期间逆势开出544家新店,扩张速度和数量前所未有,2020年年底门店数量就达到了1298家。

但即便是海底捞,在加速扩张的途中也出现了盈利能力下降,毛利率下滑,翻台率下降,新店亏损、食品问题频出等问题。巅峰时期海底捞的翻台率高达5次/天,但2021年新开门店的翻台率竟跌至2.3次/天,急速的扩张险些让海底捞跌落神坛。2021年年底,海底捞宣布关闭300家门店,当年录得42亿元的巨额亏损,之后海底捞对开店抱着更为谨慎的态度。

(数据来源:安信香港)

门店无疑是餐饮企业赖以生存的根本,更遑论正在冲击上市的小菜园,急需向市场和投资者“证明”自身的成长性。餐饮企业的商业模式只要得到市场的验证,有了一定的知名度,就具备强大的可复制性,快速为企业增加营收,达到上市的业绩要求和投资者的期待。

但餐饮企业本就是难以标准化的行业,即便行业连锁化、品牌化趋势加强,短时间内的快速扩张对企业的组织管理能力依旧是非常大的考验,揠苗助长并非好事,有效率的扩张或许才是长久之计。倘若小菜园上市成功,将正式开启其大刀阔斧的开店计划,小菜园的管理、供应链、服务质量、品控等是否能跟上其短期内的迅猛发展,是其扩张背后的隐忧。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论