泡财经APP

泡财经APP

关于我们

关于我们

中国企业有个通病,明明自己不行,硬觉得自己行;明明主业做得一塌糊涂,却热衷于各种多元化经营。

因为,中国散户就吃这套!

以宋都股份(600077.SH)为例,2021年底公司的股东数不到3万,但是到了2022年一季度末股东数陡增至8.79万,足足增长了208.27%。虽然半年报的数据还未出炉,但预计股东数大概率还将进一步陡增!

到底是什么原因,吸引了广大散户投资者的蜂拥而入?

一切得从一则跨界公告说起!

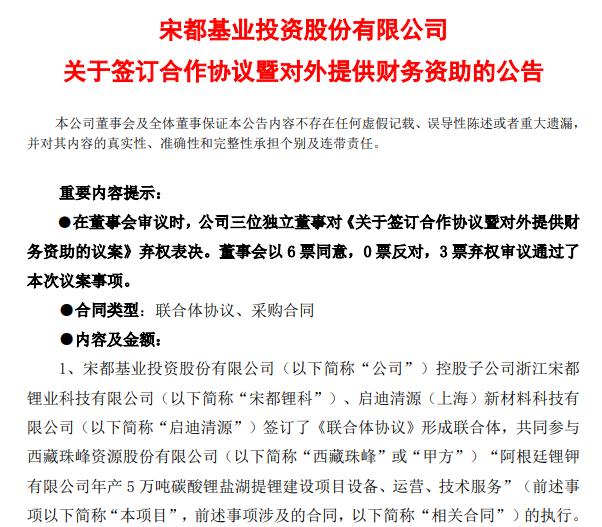

今年3月,宋都股份子公司宋都锂科与启迪清源签署《联合体协议》,由联合体与西藏珠峰(600338.SH)签订合作协议,拟共同参与阿根廷锂钾有限公司年产5万吨碳酸锂盐湖提锂项目。

受此利好刺激,短短几个交易日,宋都股份的股价就从3元附近上涨至7.3元,涨幅超140%!

可能有人好奇了,宋都股份不是一家房地产企业吗?

没错!宋都股份不仅是一家房地产企业,而且还是一家业绩一塌糊涂的房地产企业!

今年一季度,公司营业收入17.33亿元,同比增长78.38%;净利润为-1163万元,同比下降131.57%。根据半年报预告显示,公司净利润为750万元至1100万元,同比下降90.07%和93.23%。

乍一看,公司业绩似乎有所回暖,但是鉴于房地产的特殊性,不排除公司年底进行一次性资产减值的可能性。而且,过去三年时间,公司的净利润分别是5.88亿元、3.52亿元和-3.94亿元,也呈不断下滑的趋势。

也就是说,一家业绩不断恶化甚至是亏损的房地产公司,毫无征兆地跨界盐湖提锂领域!

不过,这还没结束。最骚的操作来了,在跨界公告5个月后,宋都股份突然接到了合作方“单方面毁约”的通知。

到底又出了什么幺蛾子?

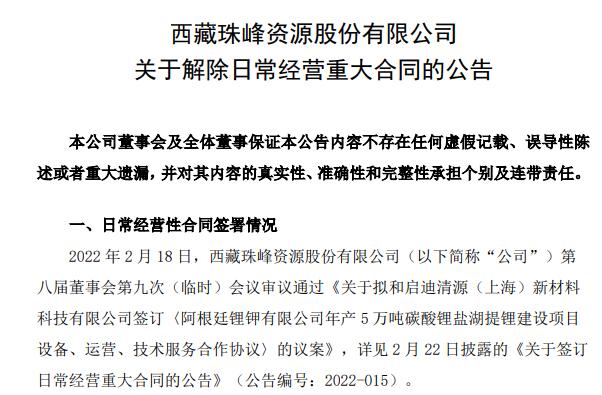

8月18日晚,西藏珠峰发布公告称,公司已单方面解除与宋都锂科、启迪清源签署的关于阿根廷盐湖年产5万吨碳酸锂盐湖提锂建设项目的合作协议,并与柘中股份、启迪清源重新签订相关协议。

一句话,宋都股份被踢出局了!

西藏珠峰给出的理由是:

“在协议约定交货日后跟进时,得知协议对方事实上并未履行相关合同责任及义务,后经两家联合体单位正式发函催告和要求整改,启迪清源回函延期部分履行供货义务,宋都锂科回函确认没有履约且并无整改履约的诚意。”

注意表述:宋都锂科回函确认没有履约且并无整改履约的诚意!

当然,宋都股份不认可西藏珠峰给出的理由。但是不管怎么说,此前的跨界盐湖提锂的协议算是“黄了”。

需要特别补充的是,在此前的三方协议中,主营房地产的宋都股份其实并不亲自下场采矿,而是对全部设备款进行垫资,总金额为16亿元,并按垫资金额收取年利率8%的利息。

什么意思?

言外之意,在三方协议中,宋都股份本身扮演的就是一个可有可无、随时能够被代替的角色!

除此之外,还有一个骚操作,那就是此前三方合作协议交由董事会审议时,宋都股份三名独董集体投出了弃权票,态度不言而喻。

最后一个问题,为什么既然宋都股份“闯入了风口”,搭上了盐湖提锂的快车道,为何最后却不履行出资义务?

答案或许跟该公司独立董事的建议一样:

“公司应该结合公司自身现金流,做好详尽的尽职调查,并考虑目前的国际形势以及未来走势、经济风险和行业调研,进行慎重决策。”

我给大家翻译一下:

第一,公司的现金流。根据一季报显示,公司剔除预收款后资产负债率为78.98%,踩中了“一条红线”。具体来说,尽管公司账上货币现金71.46亿元,能够支付短期借款,但同时公司合同负债和应收账款金额较为巨大,此外公司还有21.47亿元的一年内到期非流动负债和33.95亿元的长期借款。

一旦房地产销售持续不景气,那么公司依旧存在流动性风险。

第二,国际形势。需要特别说明的是,目前该5万吨碳酸锂盐湖提锂项目尚未得到阿根廷当地政府部门的相关行政许可程序。

第三,经济风险。尽管目前碳酸锂价格仍维持高位,但根据机构和产业人士的观点,大概在2023年前后碳酸锂会“供过于求”,彼时相关产品的价格可能掉头向下。

第四,行业调研。说白了,跨界本身就意味着风险,更何况还是有专业性要求、需要拥有专业技术人员储备的锂矿领域。

这么说的话,宋都股份的三位独立董事其实早已经“提示”了风险!

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论