迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

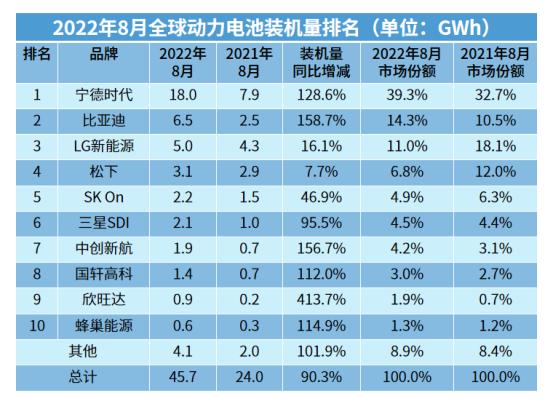

根据韩国市场研究机构SNE Research的数据,今年8月,比亚迪(002594.SZ)全球市场占有率14.3%,超过了LG新能源排名全球第二,市场份额较2021年同比提高了差不多四个百分点。

毫无疑问,对比亚迪来说,这是一个非常了不起的成绩。

但是,也有一个问题,像这份名单中的LG新能源和蜂巢能源,目前都已经完成了业务分拆独立经营,可是为何比亚迪迟迟不愿分拆电池业务?

事实上,关于分拆电池业务的声音,早在2018年就已经出现了。

2018年3月,比亚迪锂电事业部副总经理表示:“比亚迪正在做动力电池的业务剥离工作,预计2018年底或2019年初会拆分完毕;2022年-2023年,比亚迪动力电池公司会独立上市。”

王传福在接受彭博社采访时也确认,比亚迪计划在2022年底前将旗下电池业务分拆上市。

不过,如今差不多四年时间过去,比亚迪的分拆之路依旧进展缓慢,独立上市更是遥遥无期。

那么,比亚迪为何不愿将弗迪电池分拆独立经营?

首先,来自于业绩层面的考虑。

2019年-2021年,比亚迪的归母净利润分别为16.14亿元、42.34亿元和30.45亿元。不过,需要特别强调的是,这个数值包括比亚迪电子的经营业绩。也就是说,如果剔除掉这块业务,比亚迪(整车+电池业务)的净利润大概分别只有5.21亿元、5.73亿元和16.57亿元。

由于高度的关联关系,对于比亚迪来说,电池业务和整车业务的盈利只能是二选一。或者更准确地说,比亚迪就是牺牲电池利润,以支持整车业务的发展。

其次,来自于估值层面的考虑。

大家有没有想过,为什么比亚迪的市盈率能够远远超过长安(000625.SZ)、吉利(0175.HK)和长城汽车(601633.SH),除了业绩增速之外,电池业务是获得高估值的关键。

举几个例子。

比如说,中创新航(3931.HK)处于盈亏边缘,但是市值超过了600亿元;同样,国轩高科(002074.SZ)长期扣非净利润为负,但市值也接近600亿元;还有,市场份额已经落后比亚迪的LG新能源,市值则在5000亿元以上。

对于比亚迪来说,最担心的是什么?

如果将电池业务强行剥离,那么导致的结果可能是,弗迪电池会参照市场价销售电池给比亚迪,比亚迪整车购买电池的成本将大幅增加;与此同时,比亚迪也会从成本、性能和供应链稳定的角度出发,可能需要对外采购电池,这对于做电池出身的比亚迪来说是难以接受的。

更重要的是,虽然弗迪电池已经实现了外供,开拓了诸如福特、东风汽车等客户,但严重的关联交易,还是让其市场化前景充满不确定性。

一句话,如果真正剥离,极有可能的结果是,由于失去了关联关系市场份额可能下滑;整车业务由于没有电池业务做牺牲,盈利能力也可能大幅下滑。

当然,尽管如此,弗迪电池独立运营也势在必行。

为何?

从业绩上说,比亚迪今年前三季度净利润达到了93亿元,在规模优势和品牌升级的作用下盈利能力大增,为分拆创造了条件;其次,分拆的更大意义在于,弗迪电池可以独立融资、独立经营、独立上市,通过对外融资的方式迅速增强公司的资本实力,进而实现产能的快速增加。

而且,像外供特斯拉这种传言,如果弗迪电池不真正独立,特斯拉想必也不怕大量采购吧。毕竟,双方是直接的竞争关系。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论