迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

又一家黄金珠宝企业冲刺港交所上市。

11月10日,老铺黄金股份有限公司(下称“老铺黄金”)在港交所递交招股书,准备在港交所主板上市,中信建投证券为其保荐机构。而在前不久,梦金园黄金珠宝集团股份有限公司(下称“梦金园”)也在港交所递交了上市申请文件。

和梦金园一样,老铺黄金对IPO亦是孜孜不倦。据贝多财经了解,老铺黄金曾于2020年6月24日在证监会预披露招股书,准备在深圳证券交易所主板上市,华泰联合证券为其保荐机构。

根据安排,老铺黄金原计划于2021年4月22日上会,接受上市委会议现场审议。而在上会前夕(4月21日),因企业尚有相关事项需要进一步核查,证监会第十八届发审委决定取消对其的审核。

2021年7月22日,老铺黄金再度迎来上会,但结果是“被否(首发未获通过)”。此前招股书显示,老铺黄金拟公开发行不超过4550万股,计划募资5.50亿元,将用于老铺黄金实体店营销网络建设项目、线上营销与信息化系统建设项目、品牌形象升级项目等。

发审委指出,2016年12月,老铺黄金实际控制人将金色宝藏旗下“老铺黄金”品牌黄金类业务从金色宝藏剥离注入发行人(即“老铺黄金”)作为主要上市资产,而金色宝藏和文房文化于2017-2018年期间仍经营黄金类业务。

对此,发审委要求老铺黄金代表说明:采用原金色宝藏作为上市主体的原因及合理性,金色宝藏停止经营的具体情况,未进行注销的原因及合理性,历次股权转让是否依法履行必要程序、是否合法合规、有无纠纷及潜在纠纷;

2017-2018年金色宝藏和文房文化将黄金类制品转让给老铺黄金的定价依据及合理性;金色宝藏剩余存货处置中将红珊瑚、和田玉及沉香等转给实际控制人后,该等存货具体用途,目前盘点情况,是否存在免费提供给发行人使用的情形;

金色宝藏和文房文化在剔除资产处置损失后,仍持续大幅亏损的原因,相关成本及费用是否归属上述公司;2017-2018年老铺黄金仍与金色宝藏发生较大金额关联采购的原因,是否影响发行人独立性,是否存在利益输送等。

老铺黄金在此前招股书中表示,该公司实际控制人认为金色宝藏涉及的各种非黄金产品市场波动较大,其上市存在难度;而老铺黄金品牌专营古法手工金器的研发设计及销售,业务、人员、财务核算都与金色宝藏其他业务保持独立性,具备独立上市的可行性。

同时,老铺黄金实际控制人综合判断非黄金业务涉及黄金珠宝大行业,不排除对老铺黄金业务有构成潜在同业竞争的可能性,所以为避免潜在同业竞争,金色宝藏逐步减少其业务量并最终终止经营。

据介绍,2016年12月剥离“老铺黄金”品牌业务后,金色宝藏仍然存续经营,2017-2018年主要经营佛教文化工艺用品(例如白玉、翡翠及部分含金银制品)的销售,2019年起停止经营。

老铺黄金在港交所递交的招股书中表示,该公司主要提供古法黄金产品。老铺黄金援引弗若斯特沙利文的资料称,该公司是中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌。

据介绍,老铺黄金采取全自营模式和主题情景店模式经营线下门店。截至最后实际可行日期,该公司自营29家主题情景门店。其中,位于北京SKP的两家门店在2023年上半年合计产生收入约1.54亿元,实现每平方米每月收入约42.7万元。

截至2020年、2021年、2022年末和2023年上半年末,该公司的门店数量分别为19家、22家、27家和28家。其中,分别新增门店3家、4家、6家和2家,分别关闭2家、1家、1家和1家,关店的主要原因是其业绩未能完全达到预期。

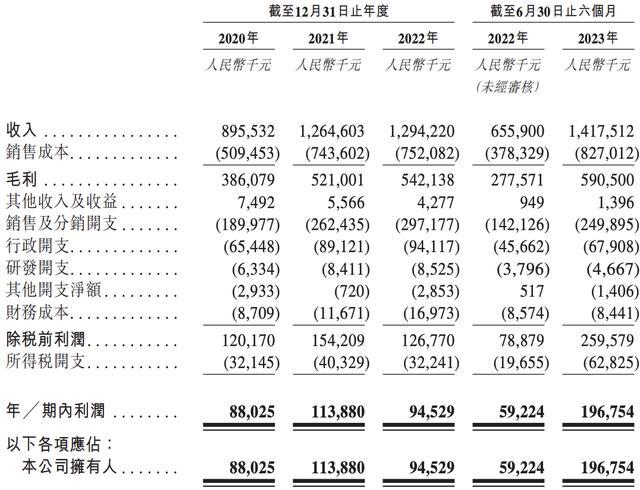

2020年、2021年和2022年度,老铺黄金的收入分别约8.96亿元、12.65亿元和12.94亿元,年均复合增长率为20.2%。2023年上半年,老铺黄金的收入约14.18亿元,较2022年同期增长116.1%。

整体而言,老铺黄金的业绩保持增长态势,尤其是2023年上半年的营收增长率达到115%。但贝多财经发现,老铺黄金2022年度的营收增长率仅为2.34%,收入规模基本和2021年度持平。

另外,老铺黄金2022年的净利润仅约9450万元,比2021年减少约1940万元。招股书显示,老铺黄金2020年、2021年、2022年度和2023年上半年(下称“报告期”)的净利润分别为8802.5万元、1.14亿元、9452.9万元和1.97亿元。

囿于门店数量和经营范围,老铺黄金的规模要远远低于周大福、老凤祥、周生生、周大生、梦金园等。2022年度,周大福、老凤祥、周生生、周大生的收入分别为828.88亿元、630.10亿元、205.57亿港元、111.18亿元,都属于“百亿营收俱乐部”成员。

贝多财经了解到,同样在冲刺港交所上市的梦金园亦是如此。2020年、2021年、2022年度和2023年上半年,该公司的收入分别为108.34亿元、168.71亿元、157.24亿元和93.16亿元,净利润分别为1.74亿元、2.24亿元、1.81亿元和1.06亿元。

和老铺黄金相似,梦金园2022年的收入和利润规模均出现了一定的下滑。对比来看,梦金园2022年的收入较2021年减少约10亿元,净利润仅略高于2020年。2023年上半年,梦金园的营收实现大幅增长,而净利润的涨幅却不高。

和周大福、梦金园等不同的是,老铺黄金的定位是古法黄金专营,其主要收入来自足金黄金产品和足金镶嵌产品,合计收入占比约100%。其中,九成收入来自直营门店,约10%的收入来自线上平台。

值得一提的是,老铺黄金的供应商较为集中。报告期内,其向五大供应商的采购总额分别为5.46亿元、7.72亿元、7.72亿元、7.05亿元和9.25亿元,分别占其采购总额的95.1%、95.1%、93.3%和96.0%。

其中,最大供应商的占比约在八成。报告期内,老铺黄金向最大供应商采购的金额分别为5.09亿元、6.06亿元、6.34亿元和7.73亿元,约佔该公司各期间采购总额的88.7%、74.7%、84.0%和80.2%。

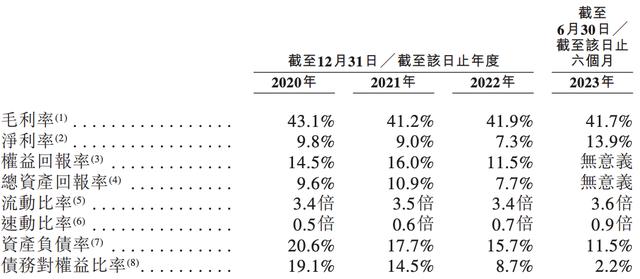

特别说明的是,老铺黄金的毛利率处于较高水平。2020年至2023年上半年,该公司的毛利率分别是43.1%、41.2%、41.9%和41.7%。同期,梦金园的毛利率分别为5.9%、3.2%、4.8%和5.7%。

早前招股书显示,老铺黄金2017年至2020年前三季度的毛利率分别为34.01%、35.33%、38.93%及44.81%。同期,其同行业可比公司的毛利率平均值分别是22.07%、22.7%、25.72%和26.5%。这意味着,老铺黄金的毛利率远高于同行公司的平均值。

针对毛利率显著高于同行业可比公司,发审委曾要求老铺黄金说明其收入增长幅度、单店销售收入、单店平效、单店毛利率等均高于同行业可比公司的具体原因和合理性,是否与行业消费及发展趋势一致,不同区域自营店铺上述指标的对比情况及差异原因等。

本次上市前,老铺黄金的实际控制人为徐高明、徐东波父子,二人合计控制该公司78.27%的股权。其中,徐高明直接持股2239%,徐东波直接持股10.04%,并通过红乔金季、天津金橙(股权激励平台)控制该公司部分股份。

而早前招股书显示,徐高明、徐东波父子合计控制老铺黄金88.957%的表决权。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论