迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

半导体又到了检验信仰的时刻。

上午半导体设备ETF招商(561980)跌超2%,中微公司、北方华创、长川科技跌超3%,中芯国际跌超5%,寒武纪、拓荆科技硬性飘红,三佳科技(先进封装)涨停板独立美丽。

相信大家的灵魂三问又要call back:半导体设备是不是见顶了?回调还能追吗?

首先要明确:昨天大涨后谨慎追高,今天大跌后理性思考。半导体周期的上行路上,剧烈震荡从来不是结束,而是常态。每一次情绪宣泄,都是对持仓信心的一次压力测试——至少今天来看,两存扩产和华为韬(τ)定律的催化逻辑没有崩,基本面没有崩,筹码交换完了,该回头的东西自然会回头。

其次,针对昨天华为“韬定律”发布导致半导体板块集体拉涨之后,今天立马压回去,主要有几个原因:

第一,短期涨幅过大,获利盘集中兑现。半导体设备ETF招商(561980)年内涨幅已经超过70%。连续暴涨之后,筹码结构高度不稳定,一旦有风吹草动,短线资金集中出逃势必会放大波动。

第二,减持潮对情绪形成压力。Wind数据显示,2026年以来半导体板块已发布489份减持公告,涉及65家龙头,合计套现突破800亿元。5月22日晚间更是出现7家龙头集体披露减持。

不过减持潮是周末发酵的,昨日半导体设备板块依然拉涨,主要因为这次减持的主体多为产业资本和早期创投机构,减持并不是因为公司基本面恶化,而是确实盈利太多了,情绪上有一定压制罢了。

第三,短期仓位拥挤度确实偏高,现在半导体被称为“A股拥挤度最高的板块”,所以资金不计成本切入,需要经历筹码清洗阶段。

不过,下跌归下跌,几条中长期的核心逻辑并没有什么变化。

1. 两存上市扩产:订单的刚性支撑没变

长鑫科技,中国第一、全球第四大DRAM厂商,明天正好是5月27日上会审议的日子。招股书披露2026年上半年预计实现营收1100亿至1200亿元,归母净利润500亿至570亿元。一季度营收508亿元、净利润247.6亿元、同比大增1688%的业绩,已经证明了长鑫的爆发力。

长鑫上市之前让芯片一直猛涨确实不安全,需要有一定震荡洗地,这样后面才有继续走高的空间。

更关键的是产能利用率。数据显示,长鑫2024/2025年产能利用率高达92.46%和95.73%,存储产能极度紧缺。国金证券测算,长鑫今年二季度单季的设备采购需求就高达50亿至60亿美元——这为北方华创、中微公司、华海清科等设备厂商直接提供订单来源。

长江存储那边也在同步推进。5月19日启动了IPO辅导备案,2号厂房从月产3万片翻倍至6万片。作为国内唯一3D NAND厂商,目前占全球份额仅约8%,相对海外巨头的扩产空间巨大。

对于半导体设备——这个“卖铲子”的行业——最基础的需求方程是“晶圆厂扩产→买设备”。存储龙头的IPO加速,本质上是通过资本化进一步拉长了未来几年的扩产确定性。

2. 韬定律:不光是个概念,有产品落地

华为在ISCAS 2026上正式提出韬(τ)定律,核心是以“时间缩微”替代“几何缩微”,通过逻辑折叠持续压缩信号传播时延,提升等效晶体管密度。

这件事能从概念变成催化行情的重磅消息,一个很重要的原因是——它不是一个远期设想,而是一个已经跑通的方案。华为透露,过去六年已经设计并量产了381款基于韬定律的芯片,覆盖智能手机、AI计算、通信等多个领域。

2026年秋季面世的“麒麟2026”手机芯片将率先完整采用逻辑折叠技术,晶体管密度提升53.5%,P核峰值频率达3.1GHz,能效改善41%。到2031年,预期晶体管密度达到1.4纳米制程的同等水平。

这个方案的意义在于,芯片性能提升不再完全依赖制程节点的持续缩小,可以有效规避我们国产化替代面临的先进制程和GKJ瓶颈,实现“换道超车”。

从中信证券的分析来看,逻辑折叠、3D堆叠的实现将系统性拉动超细间距混合键合、TSV刻蚀、CMP设备等新需求——设备商将成为这条技术路线落地过程中的核心受益者。

【还能不能上车设备?】

不过,有没有支撑不等于要不要无脑冲。当前的估值位置,还是需要冷静看下。

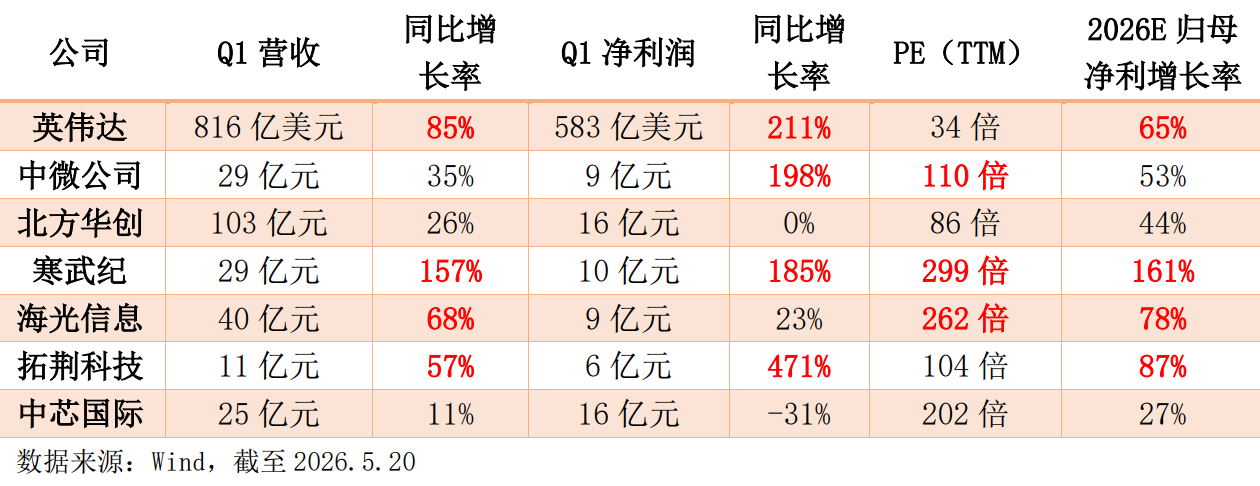

北方华创:PE约86倍,平台型设备龙头受益于两存扩产和工艺覆盖面广,业绩消化估值的能力较强。

中微公司:PE约110倍左右,刻蚀设备龙头受益于高深宽比工艺升级,较高估值隐含了较高的增长要求。

寒武纪:PE(TTM)高达300倍,是核心标的里估值压力最大的。大摩预测国产AI芯片自给率从2024年的21%向2030年的86%演进的方向,提供了长期想象空间,但短期内,这部分资产的阶段性波动率确实最高,需要想清楚自己的持仓周期和风险偏好再决定配置比例。

如果存储大厂的扩产按预期进行、设备订单持续放量,三年周期下利润增速大致可以对冲当前部分芯片龙头的高PE。但这还需要用时间验证的推断。

所以问题又回到:“还能不能上车?”——我的答案是节奏比仓位更重要。

第一,半导体设备ETF招商(561980)这类产品的最大优势不是单日涨跌,而是结构均衡。 中证半导指数是国内少有的同时100%覆盖设备、材料、设计、制造四大产业链的指数,权重北方华创+中微公司合计约28%,寒武纪+海光信息约15%,中芯国际约5%,前十大集中度75%。这种结构的好处在于,当存储扩产、国产替代、算力放量、韬定律落地四条催化路径并发时,资产能够获得相对全面的参与度,不押注单一环节。

第二,对于还没有底仓的人,大跌后的位置比昨天追高更有性价比。板块基本面没有本质变化,今天的调整更多是短期获利盘了结和情绪降温,核心订单逻辑仍然成立。分批布局、控制节奏,比一次性重仓去赌短期涨跌更稳妥。

第三,对于已经有持仓的人,没必要因为一根阴线就动摇。半导体设备ETF招商在年内累计涨幅近70%的情况下出现单日调整,完全正常。真正需要审视的是自己持有的底层资产——存储龙头的扩产计划有没有变化?设备订单增速有没有放缓?韬定律的真实产业价值有没有被证伪?目前的答案都是“没有”。

真正决定长期收益的从来不是踩点有多准,而是核心逻辑有没有松动。两存的扩产周期还在加速,中芯国际的订单和稼动率高企,韬定律为半导体产业的长期演进提供了“换道超车”的新维度,设备作为产业链上游“卖铲人”的角色从未动摇。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论