迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

空调行业面临的问题,没有一场升温解决不了的。

如果一场升温不够,那就连续升温。

2023年以来,全球遭遇史上最强高温浪潮,多地出现异常高温天气。

作为大多数人心目中的“极寒之地”,过往,东北地区往往被视为避暑胜地。

然而,今年以来,东北地区气温接连突破35℃,成为有史以来最为酷热的夏天。

在异常的高温天气下,不少东北家庭乃至高校,首次购买空调。

京东物流数据显示,6月24日至7月7日这十几天内,黑龙江省空调送货与安装订单量较去年同期增长超300%。

其中,7月4日当天更是“订单井喷”,同比增幅高达400%,创下历史新高。

在接连的高温侵袭之下,东北市场能够填补因为房地产低迷带来的空调初装市场,成为新增量吗?

01

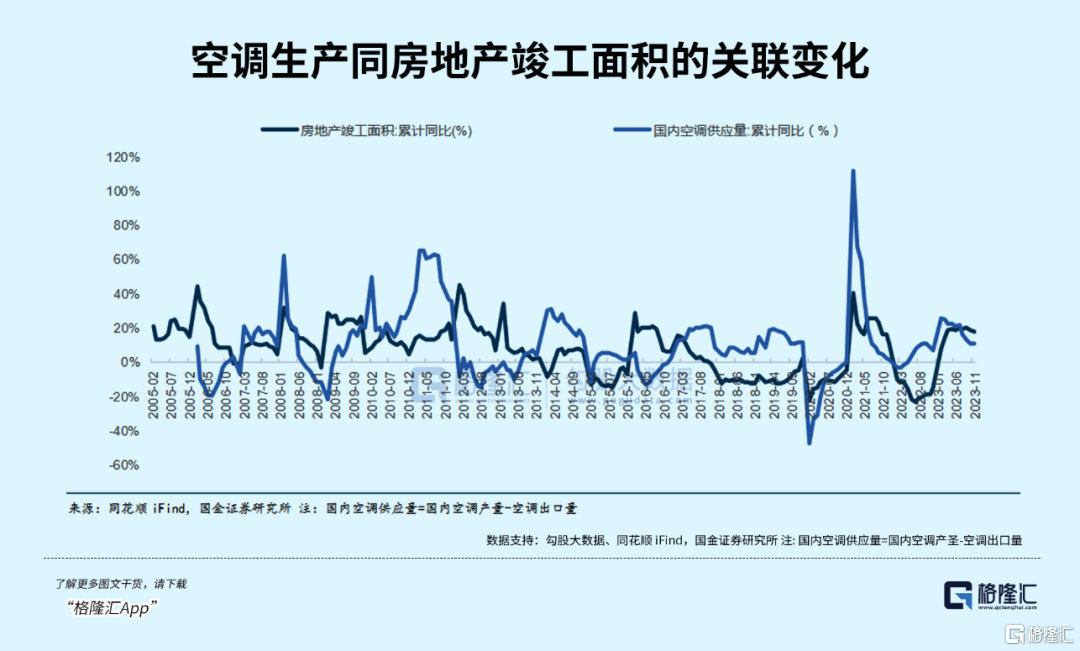

2020年以前,空调市场和房地产行业高度关联。

商品房销售、房子竣工交付之后,随之而来的,也即是暖通。

2016年,商品房销售面积同比激增22.5%,直接带动2017年空调出货量暴涨60.57%。

而近几年伴随着房地产红利的消退,初装市场饱和,空调市场增长势头也随之放缓。

奥维云网(AVC)PSI监测数据显示,2024年中国家用空调全年总销量18977万台,同比增长20.9%。其中内销总量9652万台,同比增长6.6%,出口9326万台,同比增长40.4%。

可以说,空调行业的增长全靠出海拉动,但国内市场也仍旧呈长期缓慢增长态势。

毕竟,“只要天气热,空调不愁卖”。

在经济学中有个术语,叫做“一度效应”,意思是,气温发生一度变化,商品销量就会发生很大的改变。

比如,德国统计数据显示,夏季气温每上升1℃,啤酒的销售量会增加230万瓶。欧洲的统计数据显示,气温每升高1℃,连锁超市每周可以多卖24万支冰淇淋。

而日本此前的统计数据就显示,夏天气温每变化1℃,空调销售量可上下浮动数万台。

气温上升对于空调市场带来的提振是多方面的。

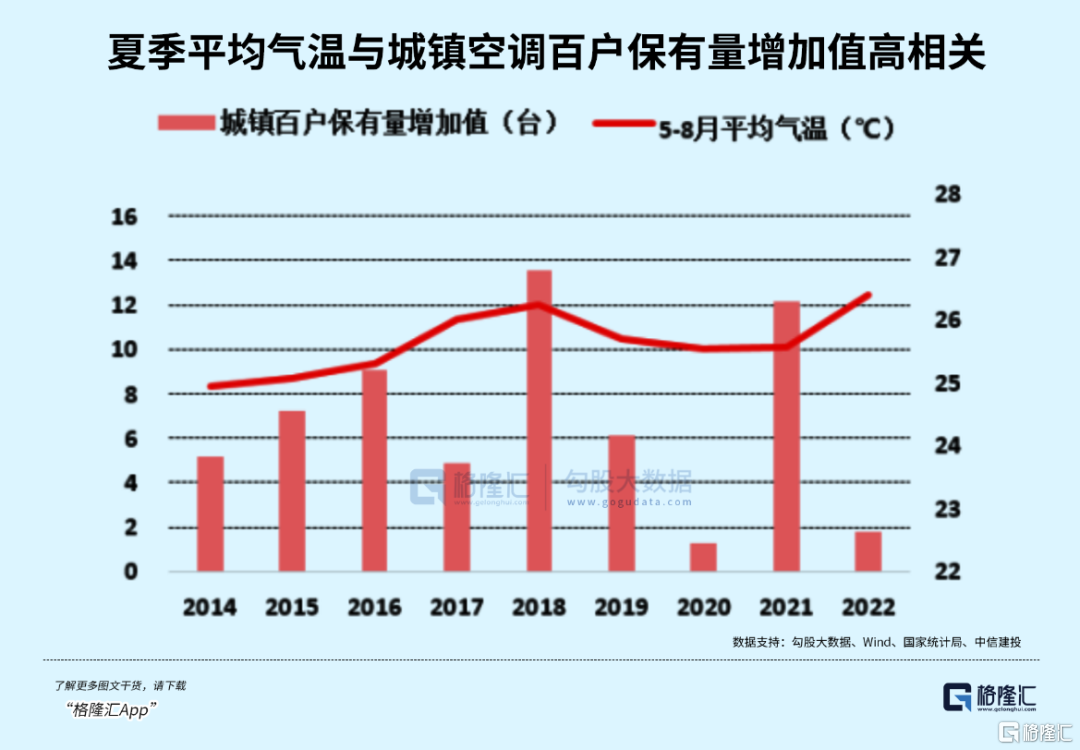

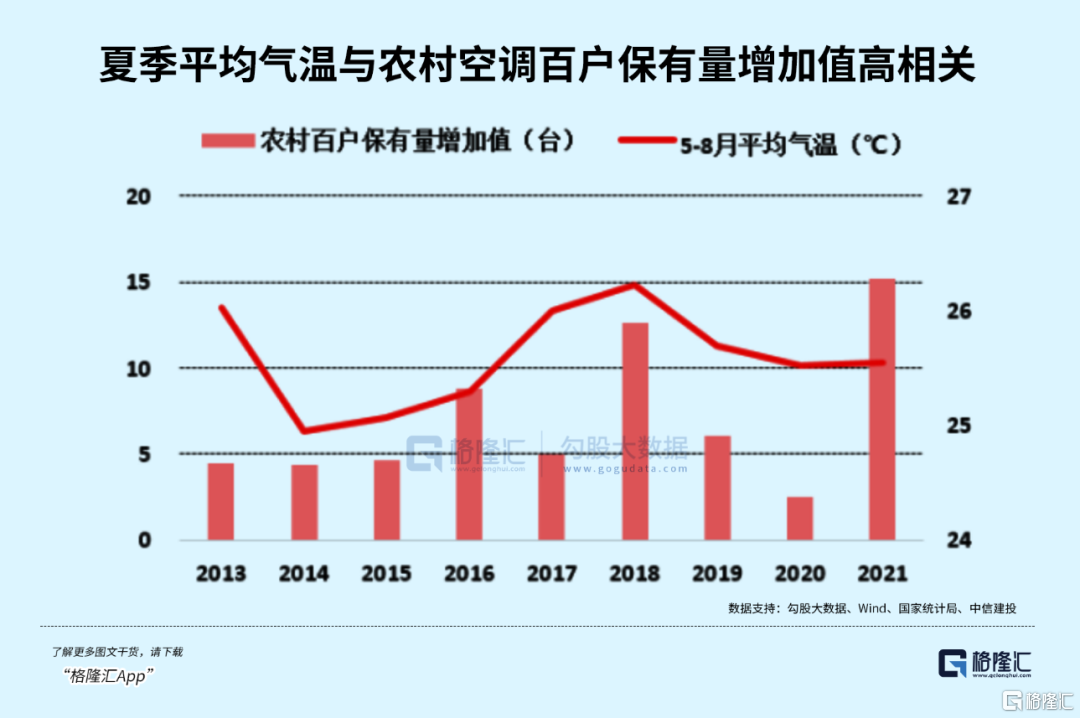

2018年和2021年,全国夏季平均气温分别达到26.2℃与25.6℃,而这两年也分别是城镇与农村保有量提升最快的两年。

从空调销售高峰也能看出,过往空调销售高峰往往从7月开始,然而近几年来,由于高温天气提前出现,空调销售高峰已经前移到6月,对于不少空调厂商来说,6月的销量甚至能占到全年的20%。

今年以来,叠加以旧换新国补和618活动,今年的空调销售更是大幅增长。

奥维云网推总数据显示,今年618期间,空调品类全渠道实现零售额规模达485亿元,同比增长16.3%。

以旧换新国补也成为了空调品类正向增长的有力推动力,正如此前的家电下乡和节能补贴一样。

在国补的助力下,看似整个产业正在一个正向循环的路径上。

但是在增长的背后,空调行业也危机四伏。

如今,我国空调行业的竞争已经愈发激烈。

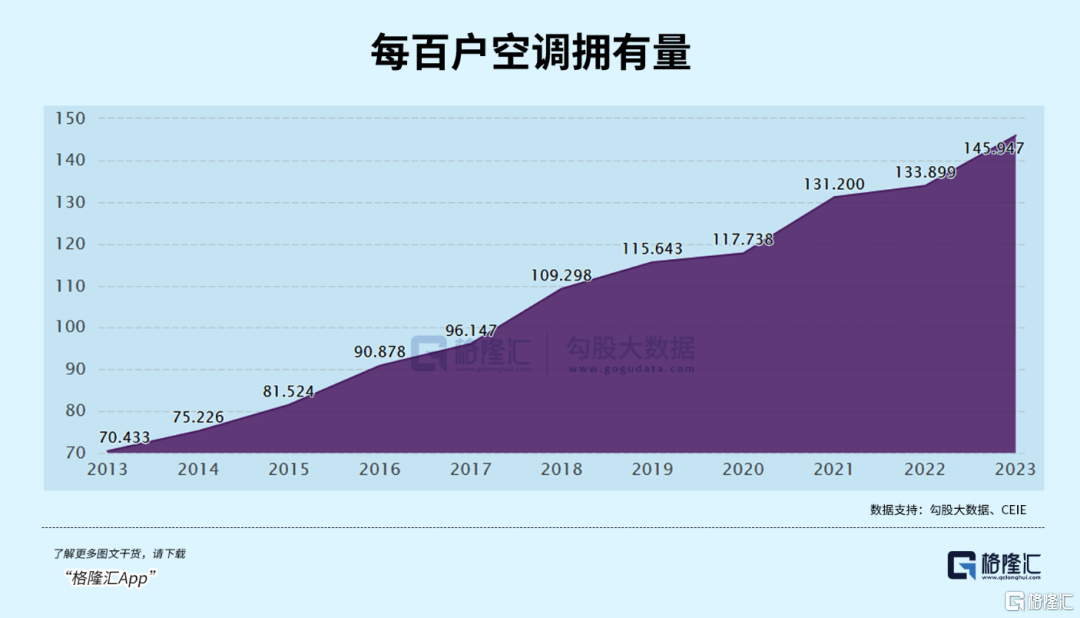

国家统计局数据显示,截止2023年末,我国每百户耐用品拥有量中,空调拥有量已经达到145.9台,远高于同期洗衣机、电冰箱、电视机的拥有量。

在深度渗透和过度饱和的空调市场之中,焕新和消费升级成为空调市场增长的主要动力之一。

今年618大促期间,增长乏力的问题已经开始显现。

尽管长达一个月的618活动带来了销量增长,但奥维云网数据显示,在618第四周,空调的销售额和销量均出现两位数下滑,均价也出现4.53%的降幅,显示出越来越激烈的价格战。

在激烈的价格战下,今年的空调行业正面临着更为重大的变革。

表面上,是厂商之间的座次轮转。

今年以来,新兴空调品牌异军突起,打破了过往格力、海尔等企业主导的品牌阵营,也打破了空调行业过往的市场秩序。

数据显示,6月24日开始,小米空调在东北、内蒙地区销量最高是去年同期的20倍。

这样的变化背后,整个空调市场的竞争手段和产业逻辑都在发生更为深刻的变革。

02

过往许多年来,国内空调行业的企业和厂商,已经形成了自己的一套经营模式和思维惯性,由此,也就产生了空调的周期规律。

在过往的思维惯性里,空调产业依赖三个因素,也即是今年空调销量大涨的原因——

天气、政策和周期。

过往,空调厂商的宿命就是靠天吃饭。只要高温天气,空调就大卖,天气凉爽,就只能躺平。

在天气促进的销量之外,政策也是空调厂商的另一大助力。

此前的家电下乡和节能补贴,很大程度上助推了空调的渗透率提升和规模扩张,正如如今的以旧换新补贴,同样大大提振了国内的空调焕新需求。

最后一点,就是周期。

除去天气和政策影响,空调市场本身就存在周期性规律,大年小年交替到来。

一方面,天气原因导致销量波动。

而在酷暑带来的销售打仗也即是大年之后,空调厂商库存销售一空,来年很有可能加大产量,如果碰到凉夏,空调产业就很有可能遭遇小年。

不仅如此,由于空调销售具有很强的季节性,空调厂商往往采取“淡季让利,旺季销售”的分销模式,一旦旺季遇冷,则进一步加剧小年的危机。

然而随着近几年来气温反常,上述规律正在逐渐失效。

2024年是目前为止有史以来最热的一年,然而这样的气温没能带动预期增长——南方阴雨天气导致空调厂商几乎躺平,北方高温亦未带来市场增长。

因此,看天吃饭,无疑是脆弱的。

不仅如此,面临空调行业长期以来的库存波动问题,“只要价格低,空调不愁卖”也是空调厂商的思想钢印之一。

奥维云网(AVC)监测数据显示,今年以来,线上市场以2000-3000元中低端价格段为主导。2025年1-4月间,这一价格区间市场份额高达41.2%,同比增长4.2%。

以价换量的市场策略,在过往无往不利。但在今年空调产业普遍降价的情况下,效果也已经逐渐微弱。

最终,空调行业的竞争或许将走向两个方向,一是用户体验,二是出海。

近几年来,提振消费成为困扰全社会的难题,空调产业自然也不例外。

然而今年第一季度大盘小跌1.9%之时,小米空调出货量却能增长65%,这显示出空调产业发展的新方向——

那就是通过市场端的用户多样化需求洞察和满足,可以实现经营的健康和可持续,整个行业也需要从“价格战”转向技术、服务、生态综合比拼,进而避免周期倾轧。

但在渠道和动销上的强势,也同样可以成为空调厂商们出海的利器。

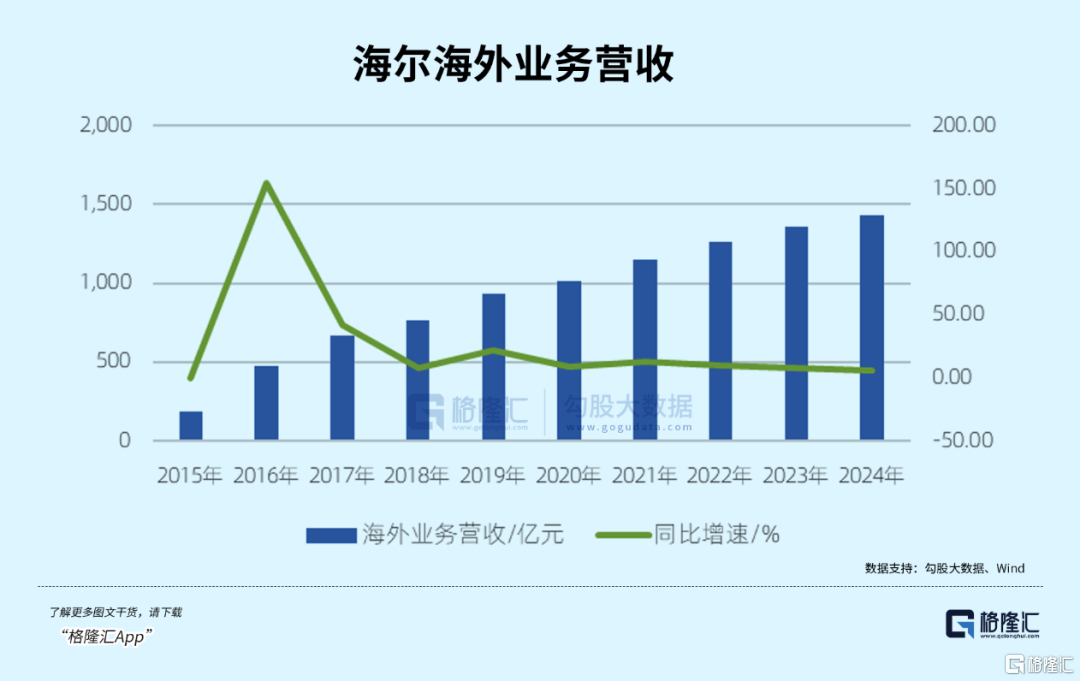

以海尔为例,目前,海尔已经在海外建立59个生产基地、10个研发中心及66个营销中心,实现“当地生产、当地销售”。通过全球研发、制造、采购协同,海尔也能快速响应市场需求。

在这样的投入下,如今海外业务已经成为海尔营收中的半壁江山。

2024年,海外收入在海尔营收中的占比已经达到49.97%,甚至超过国内业务营收。

而放眼未来,海外市场势必成为空调产业重要的战场。

过往,欧洲不少地区的夏季十分凉爽,因此空调安装率相当之低。数据显示,德国仅有不到3%的家庭安装了空调,英国也只有约5%。

哪怕是天气最热的南欧地区,空调普及率也普遍不超过50%。

然而伴随着全球热浪,如今欧洲多国空调需求激增。

2025年1月至5月,中国家用空调在欧洲市场销量同比增长31.5%,总量达1277.3万台,已经成为全球增长最快的区域市场。

国际能源署的数据显示,到2050年,一些国家至少70%的人口将需要空调。在印度和印度尼西亚等赤道国家,这个数字甚至会更高。

对比国外普遍较低的空调渗透率,未来国外或许会成为国内空调厂商的主战场。

未来,空调产业要么得人心者得天下,要么得海外者得天下。

03结语

未来,极端高温的侵袭或将更加频繁。

数据显示,与工业革命之前相比,全球地表气温已经升高了1.55℃。

虽然2025年的夏天才刚刚开始,但未来五年,夏天势必会越来越热。这意味着,现在正在成为有记录以来最热的时代。

在这样的天气之下,未来的各行各业,都将发生不小的变化。

但对于空调厂商来说,天气并非永远眷顾空调市场,危机也往往隐藏在机遇之下。

当高温不再万能,真正比拼的,仍旧是谁能够跟上新的时代。

与其等待天气和周期,不如主动出击,摸索新的时代需求,前往更大的市场。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论