迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|行星

来源|贝多商业&贝多财经

作为能源开发利用与安全保障的关键技术,储能行业近年来呈现爆发式增长态势。数据显示,截至2025年6月中国新型储能累计装机达101.3GW,首次突破100GW大关,近两年装机量增长超过3倍,年均增速超过100%。

身处储能行业风口,成立于2019年的厦门海辰储能科技股份有限公司(下称“海辰储能”)以“黑马”之姿在全球储能行业中崭露头角,仅用六年时间便成长为了一家电力储能出货量位居行业前三甲的高增长企业。

然而,海辰储能的资本化历程却相当坎坷,在其主动撤回A股辅导备案、2025年9月港交所递表失效背后,暗藏资金流动性不足、业绩稳定性待考、知识产权与专利纠纷、法律诉讼悬而未决等多维度的严峻考验。

这些风险交织叠加,无疑将对海辰储能的上市进程及长期发展构成实质性障碍,在其憧憬的第三次IPO之路上,还有不少亟待填平的坎坷。一、储能新贵,盈利依靠补贴“输血”

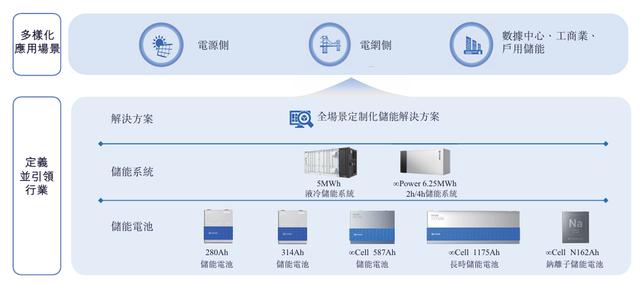

据招股书介绍,海辰储能成立于2019年,专注于提供以储能电池和系统为核心的全场景储能解决方案,涵盖从储能电池、系统到整体解决方案的全产业链环节,是全球锂离子储能电池出货量GWh级别以上中,唯一专注储能领域的企业。

海辰储能的发展速度相当惊人,从280Ah储能电池开发,到形成完善的储能电池和系统产品矩阵,并在全球核心市场进行研、产、销、服体系的全面布局,为20多个国家和地区的客户提供产品和解决方案,仅用了不到六年时间。

另据灼识咨询资料,海辰储能2024年以35.1GWh的锂离子储能电池出货量位居全球第三,且2022年至2024年的年复合增长率达167%;2025年上半年该公司的出货量进一步来到30.0GWh,252.9%的增速在储能行业中相当显著。

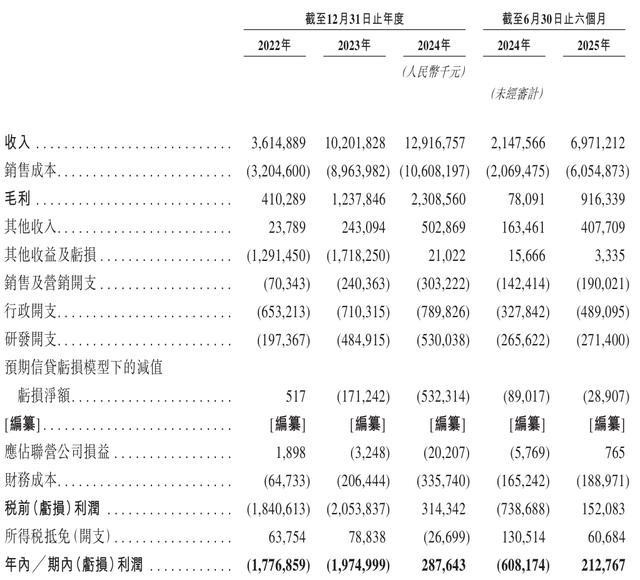

业绩指标的提升,进一步凸显了海辰储能作为行业“黑马”的潜力。该公司的收入由2022年的36.15亿元翻倍增长至2024年的129.17亿元,复合年增长率约89.0%;2025年上半年的收入亦实现了224.5%的增长,来到69.71亿元。

值得一提的是,在2022年、2023年相继录得17.77亿元和19.75亿元的亏损后,海辰储能2024年实现净利润2.88亿元,成功扭亏为盈,且2025年上半年的净利润进一步来到2.13亿元,标志着其商业化进程取得重大突破。

不过,海辰储能之所以能够实现快速扭亏,很大程度上是依赖补贴的助力。该公司2022年、2023年、2024年度和2025年上半年(即“报告期”)获得的补助分别为1124.3万元、1.01亿元、4.14亿元和3.34亿元。

据此计算,海辰储能报告期内的累计补助高达8.60亿元,远超其利润规模,如果扣除该项补助,该公司经营上的实际亏损依旧存在。长期依赖外部“输血”也意味着,一旦后续储能行业政策发生变化,该公司的业绩将面临巨大挑战。二、债台高筑,现金状况不算乐观

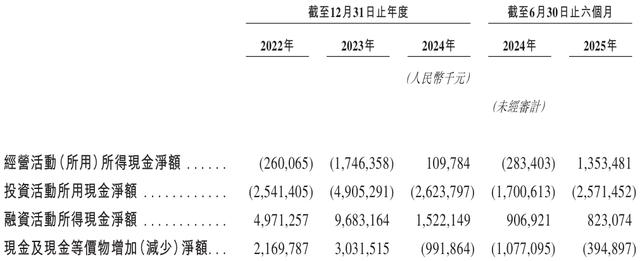

事实上,激进的市场扩张为海辰储能的财务健康埋下了诸多隐患。2022年和2023年,该公司的经营活动现金流分别为-2.60亿元和-17.46亿元,2024年虽然实现现金流入,但全年现金及现金等价物依旧净流出9.92亿元。

2025年上半年,海辰储能的经营活动所得现金净额为13.53亿元,主要是因其应付账款增加了33.10亿元,而同期应收款项仅增加2.78亿元。也就是说,该公司现金状况的改善实际依靠延长供应商账期实现,自我造血能力较弱。

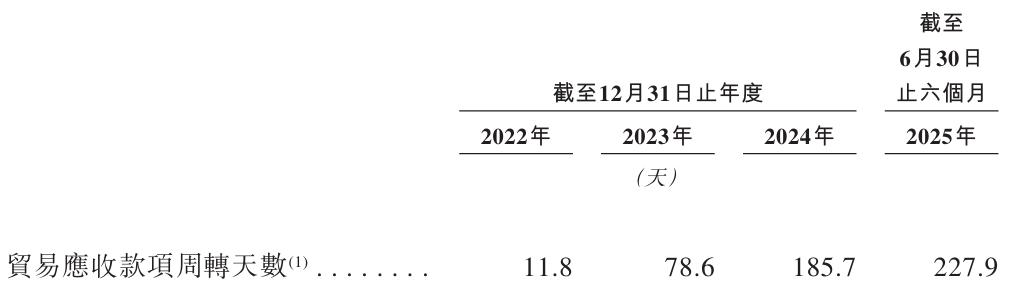

海辰储能在招股书中称,其截至8月末21.35亿元贸易应收款项及应收票据已随后结清,不过该公司的应收账款周转天数由2022年的11.8天延长至2025年上半年的227.9天,超7个月的回款时间依旧昭示着巨大的资金流动压力。

另需注意的是,海辰储能的贸易应收款项由2022年末的2.23亿元激增至2025年6月末的77.03亿元,规模甚至高于其上半年69.71亿元的收入总额;此外该公司还录得6.83亿元的贸易应收款项信贷亏损拨备,应收账款坏账风险高企。

截至2025年6月末,海辰储能的负债规模已超过117亿元,资产负债率达75.0%,在行业中处于较高水平;手中的现金储备却持续减少,由2024年上半年的42.08亿元降至39.15亿元,债偿能力岌岌可危。

作为储能领域的“新星”企业,海辰储能并非没有得到资本市场的助力,该公司上市前共计完成四轮融资,募资总额约80亿元,并一度以250亿元人民币的估值登上胡润研究院发布的《2024全球独角兽榜》。

但随着2024年以来储能板块持续降温,不少储能“独角兽”的实际含金量正被投资者重新审视。现金流动性捉襟见肘、负债规模与日俱增的海辰储能在此时冲击港股IPO,无疑将面临市场更为严苛的考验。三、诉讼缠身,与“宁王”屡对簿公堂

不过对于现阶段的海辰储能来说,专利、知识产权法律纠纷造成的人才优势、技术独立性及上市合规性冲击,远比单纯的财务问题更致命。

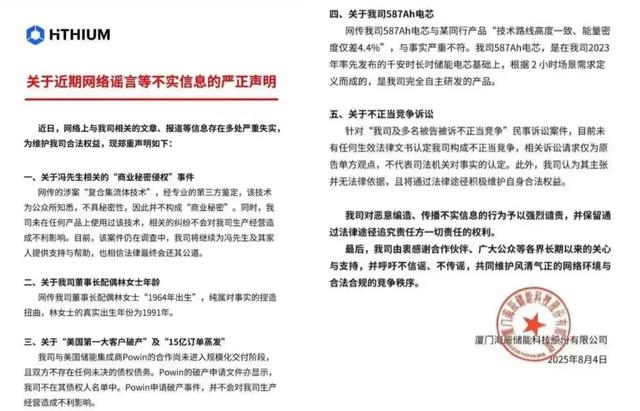

海辰储能初次递表港交所后不久,宁德时代便称海辰储能的587Ah电芯与其专利产品参数高度重叠,能量密度偏差仅为4.4%,远低于10%技术代差的行业阈值,涉嫌技术复制,并以“不正当竞争纠纷”为由起诉海辰储能及6名关联方。

宁德时代还表示,海辰储能创始人吴祖钰系宁德时代前资深研发工程师,其不仅在竞业限制期内成立海辰储能,还将从前东家获取的技术与经验应用于该公司运营,并挖走7名核心员工,据此提起诉讼并向海辰储能索赔1.5亿元。

2025年7月,海辰储能总裁办主任、工程部负责人冯登科因涉嫌侵犯宁德时代商业秘密,被福建省宁德市警方依法采取强制措施,直接将两家头部企业的专利技术纠纷由民事层面上升到刑事层面,目前该案件仍在调查中。

截至2025年9月,宁德时代还就海辰储能目前拥有的总计九项专利,以及后者某些非董事、监事或高级管理层的员工提起共计七起专利诉讼。叠加起来看,海辰储能涉案的诉讼已达到10起,企业信誉面临严峻考验。

面对宁德时代的指控,海辰储能发布声明称其587Ah电芯属于“完全自主研发”产品,并表示网传涉案的“复合集流体技术”为公众所知悉,不具秘密性,强调宁德时代的不正当竞争诉讼主张无法律依据,将通过法律途径维护自身合法权益。

虽然海辰储能在招股书中表示,专利诉讼不会对其整体业务、财务状况或经营业绩产生重大不利影响,但悬而未决的诉讼依旧将动摇投资者对海辰储能核心技术合法性的信任,进而影响其估值基础。

另据港交所相关上市要求,发行人需披露“重大未决诉讼”,并证明案件不会影响其持续经营能力,否则可能面临聆讯延期甚至终止。因此,是否能够妥善处理与宁德时代的法律纠纷,或将直接关乎到海辰储能的IPO计划。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论