迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

文:向善财经

财报显示,2025上半年,民生银行营业收入723.84亿元,同比增加52.57亿元,增幅7.83%,其中,利息净收入492.03亿元,同比增加6.21亿元,增幅1.28%,非利息净收入231.81亿元,同比增加46.36亿元,增幅25.00%。

从结果来看,在复杂的宏观环境下,营收连续两个季度向好,并且是在减值多计提55亿的基础上,一改过去四年的颓势,迎来困境反转。

但还是那个老问题,相对营收的高调,民生银行同比-5.43%的利润增速依然扎眼。

和一季度很相似,当时有不少朋友做出判断,表示民生银行营收已经开始强劲回升了,利润肯定没多久就会迎来改善。

但现在来看,这个结论有待商榷,二季度的利润降速环比甚至扩大了一些。

有意思的是,在现任董事长高迎欣上任之初,曾经规划在2023-2025持续增长的目标,如今来看也是道阻且长。

//中报的AB面:营收大增,不良抬头

我们还是先看表现亮眼的营收部分,客观的说,营收增长有些许“水分”。

产生“水分”主要是因为非息收入占比高,而业务基本盘增长缓慢。

财报显示,相比去年同期,以摊余成本计量的金融资产终止确认产生的收益多了17.48亿,公允价值变动直接由负转正,变成了16.25亿,这很有可能是抛售了高息债券或者确认盈利带来的。

公允价值变动收益大幅度的增长,在手续费及佣金净收入小幅增长0.41%的情况下,直接拉动非息收入实现了25%的大幅增长。

而利息净收入部分,虽然已经由负转正,而且在招行和兴业同比下降的情况下,拿到这个成绩并不容易。但要知道这是在四连降的基础上达成的,占营收比例也降至67.97%,这说明业务基本盘其实还处于一个比较挣扎的阶段。

所以综合来看,“水分”就在这里了,上半年的增长基本上是投资和公允价值变动拉动的。

当然,这体现了民生银行主动把握市场机会的能力,但也意味着这部分收入的波动性较大,其可持续性依赖于市场环境。

可持续性这点我们可以从资产收益率和净息差来看,财报显示,民生银行的资产收益率进一步下探,来到了3.23%,去年同期这一数据还是3.64%。

关键性的盈利指标净息差,从24年一季度至今,分别为1.38、1.38、1.42、1.38、1.41、1.39,基本上稳定在1.38~1.42这个区间。很稳定,但和同业相比就不够看了,招商银行,平安银行,兴业银行,基本上都稳定在1.80%。

而净息差低的主要原因还是负债结构的问题,一方面民生银行的存款以定期为主,另一方面存款占总负债的比例较低,仅有62%左右,处于中等水平。

另外,因为负债结构中存款占比低,也影响了民生银行的规模增长。

先看资产端的数据,中报显示,民生银行的总资产77689.21亿,比年初下滑0.59%;发放贷款和垫款总额44698.74亿,较年初增长0.44%。总负债71174.92亿,同比下滑1.28%,其中存款44364.43亿同比增长1.46%。

从数据上看,加上这一季度的数据,民生银行连续两年规模同比增长接近于0了。

在银行业,规模增长是成长性的重要的考量指标,因为这是法币时代,信用货币总量一直在增长,如果你的规模不增长那么就意味着市场份额被同业瓜分。如果你的信贷不增长,就意味着客户流失。

说白了,逆水行舟,不进则退,增量的市场是一定会被别的股份行瓜分的。

所以未来,想要重拾规模增长,一是要拉动存款的增长,至少不能落后同业太多,二是要持续改善资产质量。

不过,从资产质量的数据表现来看,未来还有一层迷雾。

中报显示,民生银行的不良贷款总额660.52亿元,比上年增加4.42亿元,不良贷款率为1.48%,与上年末(1.47%)基本持平,微升0.01%;拨备覆盖率145.06%,比上年末上升3.12%;贷款拨备率2.14%,比上年末上升0.05%。

很明显,今年的不良有明显的抬头迹象。

具体来说,90天以上逾期增加720-654=66亿,加重组贷款中90天以上逾期新增8亿,半年合计增加74亿。

在重组了8亿、66亿逾期之后,上半年又加大不良处置(信用减值大幅提升55亿元)的情况下,期末不良和不良率仍然增加。

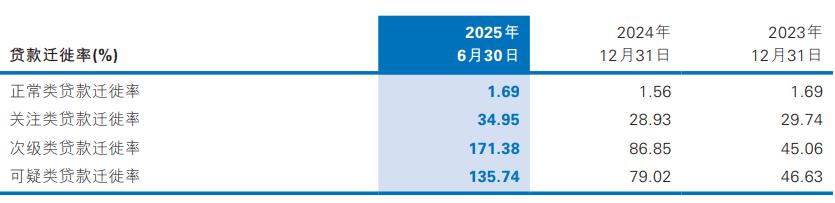

而且再看迁徙率,似乎也表现出同样的迹象,正常类的贷款由1.56%升至1.69%,而关注类、次级类迁徙率呈现飙升的状态。

当然,这有没有可能是管理层有意为之,尽快出清不良呢?

从拨备率上看,虽然民生银行的拨备覆盖率和贷款拨备率都是处于回升的状态,但似乎也没有宽松到这个地步,毕竟在股份行中,民生的拨备率一直是中下的水平(招商,兴业,平安等行常年在200%以上)。

所以,资产质量的下滑可能意味着,在未来,可能还需增加信用减值来优化风险结构,与之对应的,利润可能还需要一段时间的承压。

不过,尽管不良有压力,好在核心一级资本充足率的表现还算不错,在二季度迎来了显著的改善,已经来到了9.50%,相比一季度和去年都是微增。

总的来说,这份中报背后,喜忧参半,一方面基础业务受挫,规模没有明显的改善,另一方面,新的坏账又给未来造成了压力,颇有点两头受气的感觉。

所以在未来,客观的说,管理层依然背负着巨大的压力,想要改善现在的局面,还得落回到经营层面上,提高盈利能力是关键。

//管理层的“慢节奏”

关于盈利能力,有不少网友,同时也是民生银行的用户,经常吐槽民生太“佛系”。

比如信用卡业务,一是推荐分期的频率并不高,因为分期是一个重要的收入来源。二是因为余额问题,每次都要自己对账,提过不少次建议,但是基本上都没有什么改善。

数据似乎也印证了这个现象,报告显示,本行零售贷款(含信用卡透支业务)合计17,232.78亿元,比上年末减少274.83亿元,降幅 1.57%。其中,信用卡透支4,499.02亿元,比上年末减少273.45亿元。

同时,因为银行股高分红低估值的特性,投资者都是长期持有的,现在不免有种怒其不争的情绪,加上管理层现在的收入又非常之高,以至于要罢免高迎欣之类的情绪化言论都出来了。

天眼查APP显示,董事长高迎欣去年的收入为334.6万元,23年总薪酬为587.73万元,在全行业都是名列前茅的。

加上一直比较“佛系”的业绩表现,网友明显情绪化的言论也就情有可原了。

但是,客观的说,业绩这事儿还真不能多怨现任管理层太多。

因为众所周知的原因,在高迎欣接手民生银行的时候,民生银行的资产质量问题就很大,这几年的蛰伏,更多的是为了化解历史遗留问题。

综合高迎欣上任后的表现来看,他为民生银行规避了硬着陆的风险,在处置不良及相关风险资产上,已经累计清收处置超过3000亿元,为民生银行解决了历史包袱的问题。

半年报上,房地产业不良贷款余额已经来到了115.86亿元,比上年末减少51.12亿元。

另外,这几年重点发展的零售业务,也在稳健增长,最亮眼的是客户数量,截至报告期末,零售客户数为13,952.08万户,比上年末增长3.89%。私人银行客户数70,074户,比上年末增加7,971户,增幅12.84%。贵宾客户数468.74万户,比上年末增加23.02万户,增幅5.16%。

考虑到这点,高迎欣治下整体经营稳健。

但是令网友们感到纠结的是,虽然零售客户数增长不错,但在不良资产上,现在历史问题还没解决完,新的问题又浮现了。

正如我们在不良分析中提到的,不良依然在增加:截至报告期末,本集团不良贷款主要集中在总部、长江三角洲和西部地区,从不良贷款增量看,主要是长江三角洲地区和总部不良贷款额比上年末分别增加8.82亿元和7.89亿元……分别受个别对公客户降级和信用卡不良增加影响。

根据这两段话及“租赁和商务服务业”不良大幅飙升到0.98%(去年同期是0.34%)推测,可是长三角某个大客户出了问题?

看起来,民生可能又要在同一个地方栽跟头,而且目前仿佛好像有排不完的雷,计提不完的坏账。

所以,这种新增的坏账,不免让人感受到,是不是整个系统中有哪个环节出了问题?

正常来说,计提几年,业绩应该明显改善,但依然还是这样,就让人有些看不透高迎欣了。

另外,在上任之初的规划当中,现在应该出清不良,把重心转移到盈利上了。

但目前来看,这个计划想要充分实现,还有很大的挑战等待着管理层。

所以,想要快速的摆脱泥潭,还是要狼性一些,提高利润水平,以民生银行的底子,这事不难,作为民营企业,在这几年国家的号召下,也到了“潜龙出渊”的时刻了。

而且,在冷冰冰的财报数据之外,作为民营企业,民生银行展示出的社会责任感和对部分地区的协助也十分符合国家的发展战略。

//业绩外的民生银行:地区金融支柱

近些年,民生银行在许多地区通过定点帮扶模式开展综合扶持。

在内蒙古察右中旗、察右后旗和甘肃和政县、临洮县,民生银行2024年投入了无偿帮扶资金370万元,引入无偿帮扶资金30万元,投入有偿帮扶资金4380万元,并采购帮销了当地386.51万元的农产品。

大连分行还联合大连商品交易所等机构,在河南封丘县、滑县推广了生猪“保险+期货”项目,帮助养殖户规避价格波动风险,往期项目赔付达140余万元。

此外,民生银行还创新推出了“民生E链”供应链金融服务,深度融入农业产业链,为上游种植户、养殖户提供专项贷款,为下游经销商提供备货贷款,精准支持春耕生产等季节性资金需求。

在产业端,民生银行针对中小微企业“融资难、融资贵”的问题,推出了“民生惠”系列贷款产品,包括纯信用、免抵押的“信用贷”(最高额度300万),以住宅抵押的“抵押贷”(最高额度3000万),以及为钻石级企业家提供的“钻石贷”(最高额度1000万)。

同时,民生银行加速数字化转型,打造了“民生小微APP”等线上平台,使企业主能够快速完成贷款全流程,极大提升了服务效率。

各地分行也积极行动,如广州分行为省级以上“专精特新”企业提供“易创e贷”,为出口企业提供“出口E融”,并深入园区、市场为企业提供一对一的服务

这样的民生银行,谁能不爱?在未来期待民生银行重回山巅。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论