迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月26日,青瓷游戏交出了一份兼具韧性与成长性的年度业绩答卷。

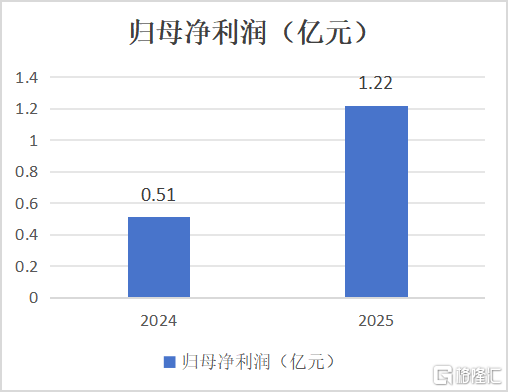

最引人注目的数据莫过于归母净利润的大幅跃升,从2024年的5112万元增长至2025年约1.22亿元,增幅达到138%。

盈利能力显著提升的背后,是青瓷游戏在存量运营与增量布局之间找到了微妙的平衡。

一面是《最强蜗牛》等长青游戏展现出超预期的长线生命力,另一面是迪士尼IP合作、自研旗舰《项目E》等新品的稳步推进,为后续业绩增长埋下充足伏笔。

一、归母净利润大增138%,盈利质量再升级

直观的看到财务数据,2025年青瓷游戏实现收入4.56亿元,归母净利润1.22亿元,同比增长138%。这一数字的含金量,是公司主动调整经营策略的成果。

从利润结构来看,公司盈利能力的提升很关键的来源于成本端的精细化管理。

财报显示,2025年公司销售及营销开支降幅超过52%,为1.03亿元。在游戏行业买量成本持续攀升的当下,主动收缩意味着公司不再盲目追求用户规模扩张,而是将资源集中于核心用户的深度运营。

减少大规模买量投放后,青瓷游戏依托内容更新、版本活动与玩家社群维系来锁住核心玩家,延长产品生命周期。从盈利效果来看,2025年公司全年毛利率为57.3%,与去年同期的57.8%基本持平,也就是说,公司用更低的营销成本维持出核心业务的盈利质量。

更值得关注的是青瓷游戏的资产负债结构。

截至2025年底,公司持有现金及现金等价物4.44亿元,流动资产合计18.07亿元,而流动负债仅1.5亿元,资产负债率进一步降至7%。轻负债、高现金的财务结构,为未来几年新游戏的研发与发行提供了充足的安全垫。

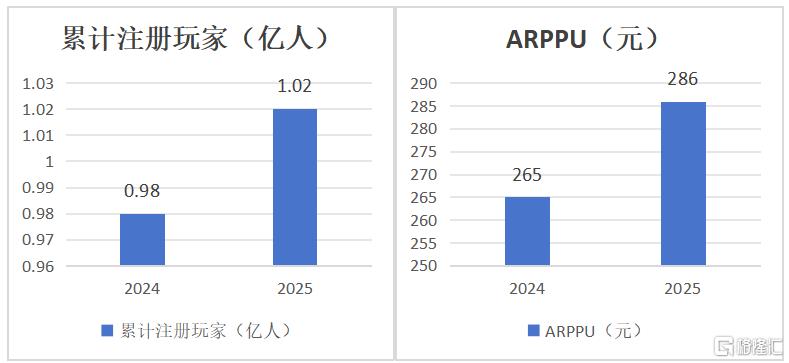

从用户指标的变化,也能看出运营策略的转向。

2025年,公司累计注册玩家同比增长4%至1.02亿人,ARPPU(每付费用户平均收入)达到285.6元,同比涨幅近8%。注册用户稳步增长的同时,核心付费用户的消费意愿与付费能力持续提升,足以说明公司的内容更新、运营活动精准贴合目标用户需求,成功激活核心用户群体的价值。

超预期的利润增速、健康稳定的财务结构、充裕安全的现金流,都是青瓷游戏核心价值的直观体现。这份财报既夯实了现有业务的盈利底盘,也为后续新老产品的协同增长筑牢财务根基。

二、新游蓄势,迪士尼IP与自研《项目E》构筑增长曲线

如果说稳健的财务结构是防守,那么新游戏的储备就是进攻。青瓷游戏在2025年财报中披露了两条清晰的增长主线。

第一条主线是与迪士尼IP合作的项目《迪士尼:书境传奇》。

2025年11月,青瓷游戏与华特迪士尼(中国)签订授权协议,获得这款融合卡牌战斗与放置经营元素的游戏开发及发行权。游戏集结了《冰雪奇缘》的艾莎、《加勒比海盗》的杰克船长、《玩具总动员》的胡迪等经典角色,计划于2026年在中国内地率先上线,随后推向港澳台、东南亚及韩国市场。

拿下迪士尼IP授权,本身就是一个信号。在全球IP授权方对合作伙伴的筛选日益严苛的背景下,能够达成此类合作,至少说明青瓷游戏的产品能力与发行实力获得了国际大厂的背书。

从战略层面看,这是公司一次明确的用户圈层突破尝试。此前青瓷游戏的产品更多集中在放置类、Rogue-like等细分赛道,用户画像偏核心玩家。而迪士尼IP的泛用户影响力,有望帮助公司触达传统游戏用户之外的泛娱乐人群。

第二条主线是自研旗舰《项目E》,目前已进入测试优化阶段。

目前,这款融合地图探索、背包管理、资源收集等创新玩法的SLG产品,被定位为“下一代全球旗舰产品”,有望通过玩法创新打开新的市场空间。据悉,该产品计划将在2026年扩大测试范围,并于2027年在包括中国内地、港澳台地区、日韩、东南亚及欧美等全球主要市场陆续上线。

在SLG品类被多家厂商验证为出海“现金牛”的当下,《项目E》的市场表现将直接影响青瓷游戏下一阶段的增长曲线。

除此之外,青瓷游戏已获市场验证的产品仍在拓展区域增量。

例如,2025年在越南上线后即登上当地iOS免费游戏榜第二位的《魔卡少女樱:回忆钥匙》,计划在2026年计划登陆日本市场,而《最强蜗牛》韩国版本也在筹备中。

对于这类已获市场验证的成熟产品而言,区域扩张的边际成本相对可控,但能有效释放存量IP生命周期。

三、长青游戏稳固基本盘,《最强蜗牛》六年运营的数据密码

当然,支撑公司持续加码重磅新品研发的底气,正是青瓷游戏多年沉淀的长青产品持续贡献稳定现金流,筑牢利润底线。

截至2025年底,《最强蜗牛》累计流水约39.22亿元,累计注册玩家接近3000万人。全年贡献收入约2.74亿元,依然是公司收入的重要支柱。

支撑这一表现的是青瓷游戏构建的成熟运营方法论。

2025年全年,《最强蜗牛》在内地上线了14个节日活动和版本更新,几乎每个月都有新内容推出。从春节的“金蛇迎春”到周年庆的“五周年生日会”,从中秋的“月宫保卫战”到双旦的“不思议圣诞夜”,高频次的内容更新有效维持玩家的新鲜感和参与度。

但真正值得拆解的是其运营数据的结构性变化。

《最强蜗牛》全年内地地区平均月度ARPU较2024年上升超过30%。尤其是在五周年庆典期间,游戏ARPPU从约200元跃升至近300元,增幅达50%,玩家活跃度和付费意愿保持高位。这些数据传递出一个关键信号,即成熟期的产品仍具备通过内容迭代激发用户付费意愿的能力。

另一个容易被忽视的亮点是其多平台发行的协同效应。

其中,《不思议迷宫》上线近十年,2025年3月推出Steam免费版本后,累计下载量突破57万次,而PC版本的成功更是带动手游版本每日活跃玩家新增约5000人。这种跨平台导流、老IP焕新的能力,验证了公司通过多平台布局深化IP价值的可行性。

除此之外,青瓷游戏产品矩阵中其他产品同样展现出长线运营潜力。

例如,《阿瑞斯病毒2》年内录得收入约4902万元、《肥鹅健身房》收入约4238万元、《新仙剑奇侠传之挥剑问情》收入约3412万元,在各自细分领域持续贡献收入,构建稳定收入底座。

而公司引进授权的休闲游戏《神经鹅》于2025年12月登陆Steam平台,发售不足48小时销量就超过2万份,获得超过90%的全球好评率。不仅快速登上Steam中国区、美国、欧洲、澳洲、日本、韩国等多地区新品热门榜榜首,更获得indiePlay中国独立游戏大赛最佳海外作品提名。种种成果在验证了公司PC端轻量级市场发行能力的同时,也为未来更多精品项目的多平台布局积累了经验。

四、踩准行业趋势,攻守兼备筑长线价值

若将青瓷游戏的这份年报置于整个游戏行业背景下看,笔者认为公司的经营布局精准踩中了行业的几大核心趋势。

其一,中国游戏市场仍在增长,但结构已变。

数据显示,2025年国内游戏市场规模达到3507.89亿元,同比上涨7.68%,其中移动游戏市场增速达7.92%,用户规模稳固在6.83亿人。虽说市场总量持续扩大,但新增用户趋于饱和,行业增长驱动力,已从“用户规模扩张”转向“单用户价值提升”与“内容品质升级”。

青瓷游戏的一系列经营举措,恰恰适配这一趋势,实现盈利的跨越式增长。

其二,全球化竞争进入本地化深水区。

在全球游戏市场整体增速放缓、海外竞争愈发激烈的背景下,守住海外市场份额、稳住营收基本盘,远比单纯追求增速更考验企业实力。青瓷游戏2025年海外收入占比达43.2%,与上年基本持平,能维持这一比例,反映出公司的海外本地化发行能力已形成一定壁垒。

除此之外,《不思议迷宫》Steam版本累计下载量突破57万次、《神经鹅》在Steam平台斩获超90%的好评率的亮眼成绩,也意味着公司在PC端及多平台发行领域,正持续积累经验、补齐布局,逐步拓宽全球化业务版图。

其三,AI技术应用正在从概念走向落地。

现阶段游戏行业的AI技术应用,已步入实际落地、赋能业务的实用阶段,用技术降本增效、提升研发运营精度,成为行业公认的发展方向。

青瓷游戏在财报中明确提出,已全面深化AI技术在游戏研发、运营及管理全流程的应用,将其从辅助工具升级为核心生产力引擎,覆盖研发、运营及管理全流程。与此同时,公司还规划搭建集成化智能数据分析平台,建立专属智能知识库。这一方向的实际效果,或将在未来几年逐步见效,全面提升研发效率与运营精准度,成为公司发展的隐形助力。

整体来看,短期,《最强蜗牛》等长青游戏会继续为公司提供稳健的业绩支撑,筑牢盈利基本盘;长期,迪士尼合作IP新品、自研《项目E》以及更多新游陆续落地后,有望成为新的业绩支柱,推动公司财务结构进一步优化。

在游戏行业从流量红利转向内容红利的深水区,青瓷游戏已然在“守”与“攻”之间找到平衡。对于市场和投资者来说,其价值不止在于2025年翻倍的盈利增速,更在于长线产品稳根基、新品矩阵谋未来的发展格局。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论