迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

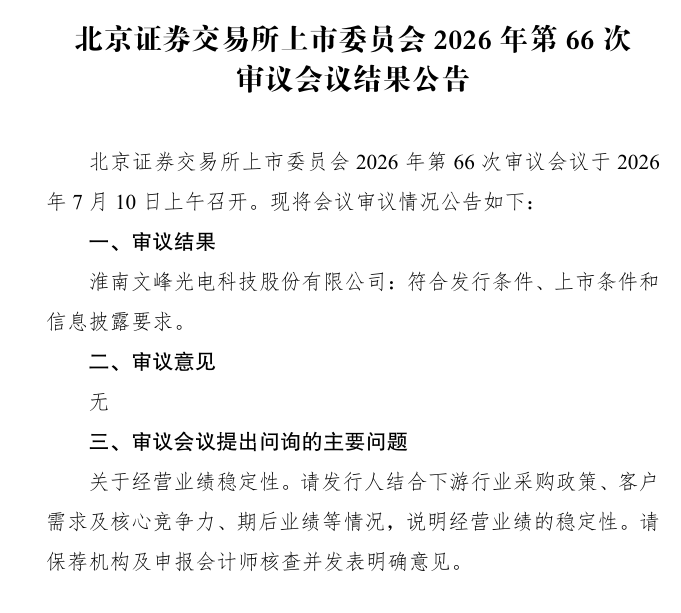

同壁财经讯,淮南文峰光电科技股份有限公司(以下简称"文峰光电")于2026年7月10日通过北京证券交易所上市委员会2026年第66次审议会议审核,符合发行条件、上市条件和信息披露要求,审议意见为"无"。这标志着文峰光电北交所IPO取得关键性突破,即将迈入发行注册环节。

据北交所公告披露,上市委在审议会议中重点关注了文峰光电经营业绩稳定性问题,要求发行人结合下游行业采购政策、客户需求及核心竞争力、期后业绩等情况,说明经营业绩的稳定性,并要求保荐机构及申报会计师核查并发表明确意见。从最终审议结果看,公司相关问题已获监管认可。

据同壁财经了解,文峰光电成立于2007年1月,注册地位于安徽省淮南市,是国家级专精特新重点"小巨人"企业。公司主要从事高性能、高可靠性特种线缆及光电组件等产品的研发、生产和销售,产品广泛应用于航空、航天、兵器、军工电子、舰船、核工业等六大军工领域,是国内具备产品覆盖六大军工领域的特种线缆生产企业之一。公司产品涵盖近50个系列、400多个品类、上千种规格,主要客户包括中航工业、航天科技、航天科工、兵器工业、兵器装备、中国电科、长虹电子、中国船舶、中国工程物理研究院及其下属骨干企业和科研院所等。

财务数据显示,2023年至2025年,文峰光电营业收入分别为20660.13万元、19404.96万元、22976.79万元,归属于母公司所有者的净利润分别为6952.19万元、5812.82万元、7098.10万元。报告期内,公司综合毛利率分别为约62.94%、55.16%和57.27%,维持在较高水平,主要得益于军工配套产品对可靠性、耐极端环境性能的极高要求所形成的供应商认证壁垒及定价优势。截至2025年12月31日,公司资产负债率仅6.13%,几乎无有息负债,账上货币资金充裕;2025年经营活动产生的现金流量净额约7900万元,超过当期净利润,盈利质量优异。

从收入结构看,特种线缆为公司核心收入来源。2023年至2025年,线缆产品收入分别为18100万元、16900万元和19100万元,占主营业务收入的比例分别为88.39%、89.18%和84.83%。其中电缆产品占线缆收入的比例约64%,电线产品占比约36%。公司电缆产品销售单价在2024年受市场竞争及军品采购价格调整影响有所下滑后,2025年随着高附加值扁平带状电缆销量增加而回升至1.83万元/千米。公司电线产品销售数量保持稳定增长,2025年达24131.60千米。

技术实力方面,文峰光电拥有73项专利(其中发明专利29项),参与起草2项国家标准,具备特种线缆定制化生产、柔性制造、精密检测和供应保障及时的科研生产能力。军工配套领域供应商认证门槛极高,一旦进入供应链体系后替换成本巨大,文峰光电凭借长期稳定的品质输出与专业化服务能力,与各大军工集团形成了深度绑定的合作关系,构筑起稳固的竞争壁垒。

本次IPO,文峰光电拟募集资金约22442.40万元,主要用于航空航天用轻型线缆扩建项目、特种综合缆及光电组件扩建项目及研发中心建设项目。随着国防现代化建设加速推进及军工装备信息化、智能化水平持续提升,高性能特种线缆需求有望保持长期增长。文峰光电成功过会,将借助资本市场力量突破产能瓶颈、强化研发实力,进一步巩固其在特种线缆细分领域的"隐形冠军"地位。

综合来看,文峰光电以高毛利、低负债、高ROE的财务特征,展现了军工配套企业的稳健经营底色。在国防自主可控战略深入推进的大背景下,公司登陆北交所后有望获得估值溢价与产能扩张的双重红利,为股东创造可持续的回报。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论