迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

刚刚落幕的京宠展再次点燃了宠物经济的热度,作为国内宠物行业的标杆性展会,吸引了超过1.3万家企业的参与,汇聚了宠物医疗、食品、用品等全产业链资源,不仅直观反映出宠物市场的旺盛需求,更印证了宠物医疗作为赛道核心板块的发展潜力。

《2024年宠物行业白皮书》显示,2024年中国城镇宠物消费市场规模突破3000亿元大关。如此巨额市场下,中国宠物行业标杆企业却屈指可数,特别是宠物医疗领域。

瑞派宠物于2025年12月向港交所递交上市申请,剑指“中国宠物医疗第一股”。瑞派宠物旗下有548家门店、毛利表现更是领先同行,从而成为资本关注的焦点,有望成为中国宠物市场的标杆,但光鲜背后的重资产压力、行业争议也让这场IPO充满挑战。

548家门店筑规模壁垒,毛利领跑行业的背后是重资产布局

瑞派宠物的发展轨迹,是中国宠物医疗连锁化的典型缩影。天眼查数据显示,瑞派宠物2012年在天津成立后,便开启了全国化扩张之路,2016年收购天津长江、我宠我爱等品牌布局东北,2017年拿下果果宠物医院、杭州虹泰等品牌进军南方。

根据灼识咨询数据,截至2025年6月30日,瑞派宠物覆盖中国大陆及香港28个省份约70座城市,稳居中国宠物医疗服务市场第二把交椅。

与行业内其他玩家相比,瑞派宠物的核心竞争力在于独创的VDP模式(兽医发展伙伴模式)与三级医院体系。

VDP模式通过收购现有宠物医院并保留原团队40%股权的方式实现快速扩张,在其548家医院中,428家为收购而来,收购占比高达78%。为支撑这一模式,瑞派宠物构建了“城市中心医院-区域中心医院-社区医院”的三级医疗协同体系,社区医院承接基础诊疗,区域中心医院处理综合病例,城市中心医院专攻疑难杂症。

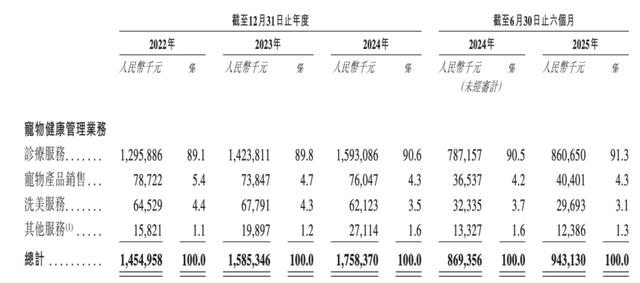

规模扩张的同时,瑞派宠物的财务表现也稳步提升。2022年到2025年上半年,瑞派宠物营业收入分别为14.55亿元、15.85亿元、17.58亿元、9.43亿元;毛利率分别为22.4%、21%、22.2%及24.8%,始终保持在21%以上,远超行业平均水平。

同期,瑞派宠物持续经营业务净亏损分别为6224万元、2.51亿元和5871万元,三年累计亏损高达3.7亿元。值得注意的是,2025年上半年,瑞派宠物实现净利润1554万元,让瑞派宠物全国性大型连锁宠物医院服务供应商中唯一实现净利润的企业。

值得注意的是,通过转诊机制实现资源分层配置,2022-2024年,瑞派宠物宠主数量从121.61万人增长至143.03万人,就诊总次数从366.23万次增至429.60万次,规模化效应初步显现。招股书时间内,瑞派宠物的诊疗服务分别贡献了89.1%、89.8%、90.6%和91.3%的营收。虽然诊疗服务为高毛利做出了贡献,但也为其口碑的下滑埋下了隐患。

不过,VDP模式让瑞派宠物在短时间内完成规模跃升,但快速并购让瑞派的商誉高企,截至2025年6月30日,瑞派宠物商誉账面余额达17.92亿元,占总资产的34.6%、非流动资产的68.4%,规模相当于2024年全年营收的1.02倍。

2022年至2025年6月30日,瑞派宠物经营活动现金流净额分别为2.92亿元、1.94亿元、3.45亿元及2.63亿元;投资活动分别为-3.48亿元、-8055万元、-2974万元及-1.04亿元,显示扩张持续吞噬现金;融资活动现金流分别为1.68亿元、-1.11亿元、-3.88亿元、-1.52亿元;另一方面,瑞派宠物现金及现金等价物仅2.18亿元,现金流压力巨大。

同时,可赎回负债成为瑞派宠物的悬顶之剑。2022年至2024年,赎回负债支出分别高达1.18亿元、1.30亿元和1.29亿元,三年累计超3.77亿元,几乎与同期净亏损总额持平。截至2025年6月,其可赎回负债账面值达28.22亿元,占总负债比例超60%。尽管递交上市申请后赎回权自动终止,但若上市失败,瑞派将面临巨额偿债压力。

宠物医疗的天使与魔鬼:赛道升级背后的行业争议

瑞派宠物的发展,恰逢宠物医疗行业的重要转型期——从单点诊疗走向系统管理,从单次付费走向长期付费。瑞派宠物在这一趋势下布局全生命周期健康管理,打造16大专科体系,拥有2137名执业兽医师、143名内部认证专科医师,试图通过专业能力提升客单价与口碑。

但行业的快速发展,也让宠物医院陷入“天使”与“魔鬼”的争议

近期,宠物医院vs乡村兽医的讨论在网上持续发酵,养宠人的焦虑也日益凸显:一方面是宠物生病后的心疼,另一方面是动辄数千元的诊疗费用,让“买猫500、治病5000”成为常态。这是传统经验医学和现代技术医学的碰撞,但这同样是养宠人对于长期看病贵,看病忙的情绪集体爆发。

宠物医院凭借现代医学的设备,重新定义了宠物看病流程,看病需要各种检查,这一套流程下来,价格可能就突破了4位数,结果可能就是一个很简单的疾病。平移了养宠人对于人类看病难,看病贵的不满。

拥有超过2000名医师,且建立了全新流程的瑞派宠物,本可以建立以手术为核心的竞争优势,但或许是因为对于毛利的追求,从而走上了另外一条相反的道路。

作为行业头部玩家,瑞派宠物的专业能力与服务质量屡遭质疑。一方面瑞派宠物拥有2137名执业兽医师,但其总员工数达5802人,医师占比不足37%,专科能力与手术水平并未完全匹配规模;另一方面瑞派宠物旗下多家医院因合规问题被罚:2025年6月,济南仁诺宠物医院因使用假兽药被罚款2万元并没收违法所得,天津瑞派安馨宠物医院武清分公司因使用假劣兽药被罚1.5万元;2025年1月,瑞派华南公司还因涉嫌操纵市场价格被深圳市宠物医疗协会点名。

收了高价的费用,结果竟然使用劣质药品,对于消费者的责任又在何处呢?

在瑞派宠物的招股书中写,截至2024年,美国单只宠物年均总支出为人民币货币单位5183元,中国仅为人民币2212元,美国是中国的2.3倍。瑞派宠物只看到支出差距,丝毫没有看到养宠人的收入差距。难道一定要将收入有限的情况下,将宠物年均支出提升到美国水平,才能满足瑞派宠物的真实需求吗?

在黑猫投诉,对于瑞派宠物的投诉量来到了189条,投诉内容不乏误诊、乱收费、价格不透明等。比如,有用户反馈瑞派宠物存在检测价格不透明,过度检测的情况。

瑞派宠物的未来,仍需跨过三道坎:一是并购后的整合难题;二是专业能力的落地,减少误诊、过度医疗等问题,重建消费者信任;三是盈利模式的优化,如何摆脱对诊疗服务的单一依赖,实现轻资产化转型。

第一股的使命:破局行业困局需回归医疗本质

2024年中国宠物医院总数达30.4万家,前五大连锁机构仅占6.5%市场份额,“小作坊式”诊所与连锁医院、公立兽医站形成错位竞争。客观市场存在对于宠物医院的不利,作为行业头部的瑞派,瑞派宠物应该以身作则,而不是为了高毛利让宠物医院的口碑进一步恶化。

瑞派冲击“宠物医疗第一股”,不仅是自身的资本破局,更承载着推动行业规范化的使命。当前宠物医疗行业陷入“越扩张越亏损”“越低价越内卷”的怪圈。瑞派宠物若能成功上市,将缓解其偿债压力与扩张资金需求,若能凭借规模优势推动服务标准化、价格合理化,或将成为行业破局的关键。

京宠展的热度印证了宠物市场的巨大潜力,瑞派宠物的IPO则成为宠物医疗行业连锁化、规范化的试金石。宠物医疗的核心,终究是“医疗”而非“生意”,无论是连锁巨头还是单体诊所,唯有回归医疗本质,以专业能力为核心、以服务质量为根本,才能在千亿市场中站稳脚跟。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论