迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

在钢铁行业周期性调整的影响下,上海钢联(300226.SZ)正面临核心业务失速与盈利质量下滑的双重挑战。今年上半年,公司营收缩水21.65%,归母净利润41.07%的同比增长实则依赖政府补助。而反映业务真实盈利水平的扣非后净利润同比走低,暴露出主营业务“造血”能力承压的现状。

证券之星注意到,上海钢联以产业数据服务与钢材交易服务为双主业,上半年业务线营收全面走低,产品结构失衡的短板难以忽视。钢材交易服务中,占总营收97.29%的供应链服务上半年收入下滑21.55%,且该业务毛利率已连续多个半年度走低,目前仅剩0.37%,难以支撑业绩增长。与此同时,高毛利率的产业数据服务营收占比不足2%,未能形成有效支撑。

深陷周期困扰之际,上海钢联还卷入多起诉讼纠纷。除与江苏徐钢钢铁集团有限公司(下称“徐钢集团”)2.28亿元的重大贸易纠纷悬而未决外,截至今年上半年其余未结案的诉讼金额赶超2亿元。

现金流与净利背离

上海钢联主营业务分为产业数据服务和钢材交易服务,上海钢联管理团队致力于发展产业数据服务,子公司上海钢银电子商务股份有限公司(下称“钢银电商”)致力于发展钢材交易服务。

钢铁行业属于周期性行业,受经济周期波动影响较大。2024年,上海钢联分别实现营收、归母净利润813.35亿元、1.61亿元,同比分别下降5.77%、32.87%,营收下降主要是受钢铁行业“产量韧性、消费疲软、利润低迷”的运行局面影响。同期,扣非后净利润则同比下滑41.43%至1.12亿元。

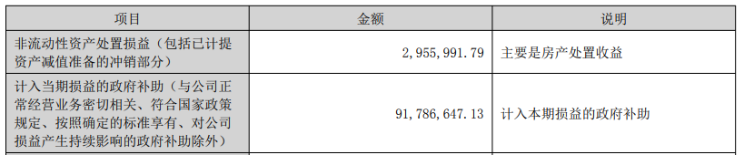

今年上半年,周期性压力仍在持续传导,上海钢联实现营收343.91亿元,同比下降21.65%;对应归母净利润1.18亿元,同比增长41.07%。公司表示,营收下降主要是由于交易量及钢材价格下跌导致,利润增长得益于成本控制,以及政府补助较去年同期增加。而体现公司真实盈利质量的扣非后净利润同比下降3.83%至7359.01万元。

今年上半年,上海钢联非经常性损益合计4486.93万元。其中,计入当期损益的政府补助达9178.66万元,是2024年同期444.68万元的近21倍。可见,上海钢联归母净利润的增长主要依赖政府补贴。剔除非经常性损益后,公司内生性增长动力不足,上半年扣非后净利润为7359.01万元,同比下滑3.83%。

证券之星注意到,上海钢联今年下半年又获得一笔政府补助。7月3日,钢银电商收到政府补助资金1761万元,单笔金额占上海钢联最近一个会计年度经审计归母净利润的10.91%。

与归母净利润增长背道而驰的是,上海钢联上半年经营现金流净额为3.3亿元,同比直降47.3%,主要受应收账款持续减少,钢银电商的供应链业务占用资金余额变化影响。值得注意的是,同期公司资产负债率高达81.92%,同比仅减少0.01个百分点,企业赚现能力减弱而负债率高企暗藏流动性风险。

核心业务毛利率不足0.4%

上海钢联产业数据服务提供以价格为核心的贯穿产业链各环节的多维度数据,产品包括数据订阅、商务推广、会务培训、研究咨询等服务;钢材交易服务以钢铁电子商务为基础,提供寄售交易服务和供应链服务业务等。

今年上半年,钢银钢铁现货交易平台结算量为2552.14万吨,同比下降20.69%,大宗商品交易市场活跃度持续走低。结算量下降主要是因为钢材价格下跌导致钢贸商交易意愿下降,但交易的服务费收入稳定。

钢材交易服务中的供应链服务上半年营收334.58亿元,同比下滑21.55%;寄售服务业务营收5.36亿元,同比下滑33.33%。按细分业务来看,上述业务为上海钢联第一、第二大收入来源,占总收入的比重分别为97.29%、1.56%。

同期,产业数据服务板块实现收入3.66亿元,同比下降3.91%。互联网增值服务付费用户数27.38万个,同比下降5.73%,上述相关增值服务收入2.39亿元,同比下滑2.36%。

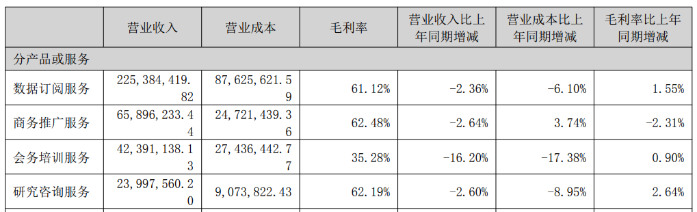

具体来看,隶属于产业数据服务板块的数据订阅服务、商务推广服务、会务培训服务、研究咨询服务营收分别为2.25亿元、6589.62万元、4239.11万元、2399.76万元,降幅分别为2.36%、2.64%、16.2%、2.6%。此外,其他服务营收同比下滑44.63%至3746.78万元。可以说,上海钢联业务线营收全面下滑。

产品端上,上海钢联高毛利率的产业数据服务占比偏低,整体盈利结构仍依赖低毛利率的供应链服务。数据显示,公司供应链服务业务上半年毛利率同比下滑0.16个百分点至0.37%。而该业务的毛利率已连续多个半年度同比下滑,自2022年上半年跌破1%以来,未有止跌回升迹象。2022年上半年、2023年上半年、2024年上半年的降幅分别为0.31、0.1、0.12个百分点。

证券之星注意到,数据订阅服务、商务推广服务、研究咨询服务的毛利率均在60%以上,但过低的收入占比使其难以拉动业绩增长。

值得警惕的是,上海钢联上半年的合同负债同比下滑72.07%至18.8亿元。其中递延收入预收款为4.05亿元,货款为14.75亿元,货款主要为钢银电商收取的钢材业务服务款项。合同负债是指企业已收或应收客户对价而应向客户转让商品的义务,合同负债整体下滑反映出客户对钢材业务的预付意愿减弱。

数亿元诉讼缠身

今年上半年,上海钢联其他应收款2.37亿元,较2024年同期的1.24亿元近乎翻倍。

按期末余额前五名的情况来看,来自徐钢集团的应收款余额为2.23亿元,占其他应收款期末余额合计数的58.1%,计提的坏账准备期末余额为8935.73万元。

2024年9月底,钢银电商一纸诉讼揭开了与徐钢集团之间的买卖合同纠纷。因徐钢集团未履行购销合同项下的发货义务,钢银电商请求判令解除双方签订的多份购销合同,并返还货款以及违约金合计2.28亿元。徐钢集团方面则表示钢银电商实际涉诉金额远远低于其披露的数额,该公告数据属严重夸大,且钢银电商与第三方的合作方式及行为系本次纠纷产生的重大原因。

据媒体披露,纠纷中的第三方为徐州启凡商贸有限公司(下称“徐州启凡”),其在2024年8月初爆雷,上海钢联因此被卷入,涉及的业务或为“托盘”贸易。涉及托盘的钢材“不翼而飞”,钢银电商认为徐钢集团未按照合同约定履行发货义务,故而发起诉讼。2025年半年报显示,该起重大诉讼仲裁仍在一审中。

值得一提的是,今年上半年,徐州启凡位列上海钢联其他应收款余额第五大欠款方,上海钢联已全额计提坏账准备,金额为621.74万元。

证券之星注意到,上海钢联多起诉讼缠身,仅今年上半年卷入的诉讼就近20起。截至今年上半年末,除与徐钢集团的重大诉讼外,上海钢联涉及的其他诉讼中,已结案的诉讼累计金额为1.13亿元,尚未结案的则达到2.3亿元。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论