迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

线下生意,越来越难做了。

今年,可谓是绝味食品的多事之秋。

今年年初,绝味鸭脖门店员工被发现违法使用伪造健康证明,被立案调查。

最近,绝味又被湖南省证监局发现,信息披露违法违规。

9月22日绝味食品停牌,9月23日,绝味食品被实施风险警示,A股简称变更为“ST绝味”。

此后,绝味食品股价接连大跌,几次跌停。

作为曾经的“鸭脖茅”,疫情期间,绝味食品的股价曾在一年内飙涨3倍,市值达到650亿元。

但此后,绝味食品股价连续下跌,累计暴跌近90%,多次创下历史新低。

在这个卤味贵到越来越吃不起的时代,卤味龙头们,却混不下去了。

而这,也并不只是卤味行业的困境。

01

9月19日晚,复旦复华、思科瑞、绝味食品和创意信息4家上市公司均发布公告,因财务造假同日戴帽。

其中,绝味食品格外引人注目。

其他公司基本都是因为虚增利润而财务造假,而绝味食品却是虚减营收。

2017年至2021年期间,绝味食品未确认加盟门店装修业务收入,导致年度报告少计营业收入,占对应年度公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%、1.64%。

这五年间,绝味食品合计隐瞒约7.23亿元营收。

至于虚减的营收到底流向何方,又有何目的,我们不得而知。

但能够发现的是,在虚减收入的五年里,绝味食品的营收增速大起大落。

2019年,绝味食品营收同比暴增18.4%,2020年增速减缓至仅2%,2021年又飙升24.1%,尽管有着疫情影响,但其经营稳定性仍旧承受质疑。

而在刚刚发布的2025年上半年年报中,绝味食品也交出了几乎是上市以来最差的业绩。

2025年上半年,绝味食品营收28.2亿元,同比下降15.57%,归母净利润仅为1.75亿元,同比暴跌40.71%。

而财报中,业绩下降的直接理由,就是销量下降。

具体业务上,占据绝味食品84.88%营收的卤制食品营收大幅下滑,今年上半年,卤制食品收入23.40亿元,同比减少16.67%,门店终端销售的鲜货类产品营收下滑19.15%,可见其业务上越来越重的压力。

同时,绝味的非核心业务供应链物流服务收入2.63亿元,同比增长9.81%,但仍旧难以对冲主业颓势。

而今,距离绝味食品董事长戴文军辞去上市医药公司市场部经理工作,转而投身卤味行业,刚好过去20年。

彼时,面临久久丫、煌上煌、周黑鸭等先发对手,戴文军表示,要在三年内做出上亿规模。

在那个卤味市场方兴未艾的年代,戴文军后来者居上,迅速达成万店目标,成为卤制品行业第一。

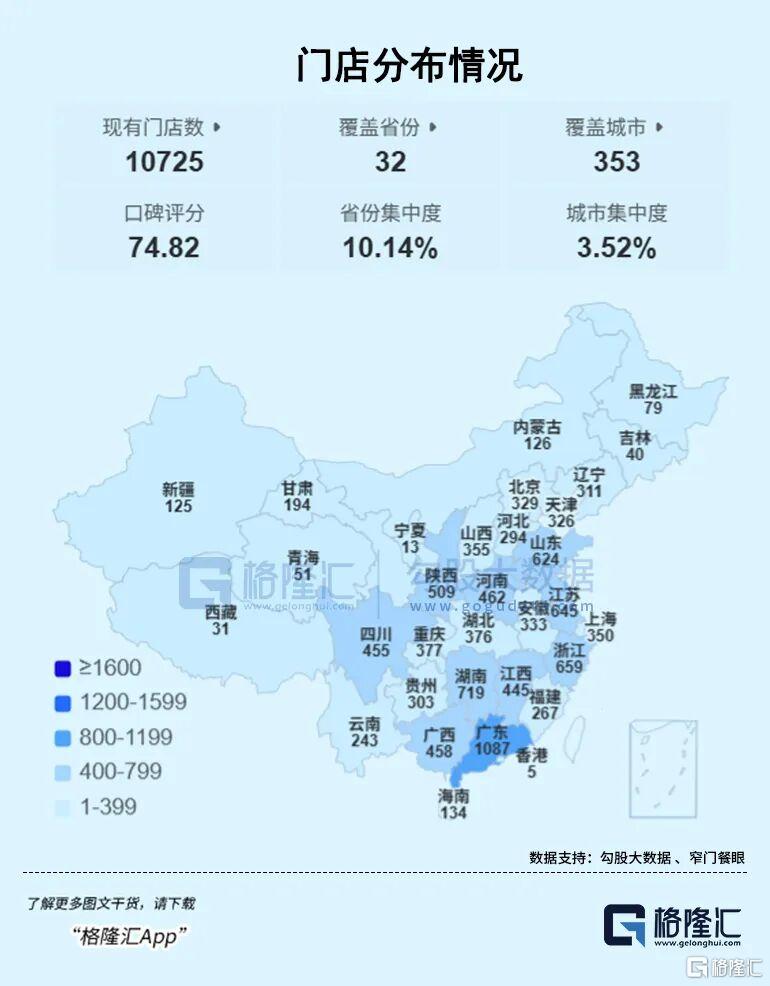

然而,自2023年年末绝味门店达到近1.6万家峰值之后,窄门餐眼数据显示,截止今年9月底,绝味的门店已经锐减至10725家。

这也意味着,在一年多的时间里,绝味关闭了超过5000家门店,缩减幅度高达32.3%。

为了拉动业绩,今年上半年,绝味还花下重金营销,广告宣传费用达到9231万元。

然而,营销并没有起到应有的效果,反而使得绝味的销售费用率攀升1.1个百分点至10%,进一步挤压了利润空间。

门店大量关闭、业绩不如人意,而这几乎是整个卤味行业的缩影。

2025年上半年,卤味四巨头总营收约为65亿元,同比下滑超10%,归母净利润合计4.65亿元,同比下降超20%。

这或许意味着,过去行业飞速增长的时代已经不再。

在卤味行业头部品牌营利双降、纷纷缩减门店之时,入局的新人却在不断增加。

数据显示,2019年以来全国卤味相关企业的注册量总体呈上升的趋势,其中,2022年共注册了约1.3万家卤味相关企业,同比增长12.9%,2023年卤味相关企业注册量约1.5万家。

中商产业研究院分析师预测,2024年中国卤味食品相关企业注册量将达到1.9万家。

这样的现象背后,实则是绝味这一类行业的症结所在,那就是门槛太低。

当消费者认为品牌门店的卤味价格太贵,且品牌食品的食品安全仍旧难以保障之时,消费者自然会去寻找更便宜的门店,越来越多小品牌甚至无品牌的门店崛起。

但问题还不仅于此。

02

疫情三年,不少线下门店无法开业,以线下为主的品牌纷纷转型线上。

如今疫情结束也已经近三年过去,不少消费行业逐渐恢复生机,但不少企业仍旧没有看到复苏的希望。

不论是曾经一年3倍的“鸭脖茅”们,还是被量贩零食冲击的零食巨头们,又或是陷入争议的高端餐饮店们,疫情至今大多跌跌不休。

三只松鼠自2020年5月涨至89元/股的高峰之后,一路下跌,至今已经跌去超70%;如今跌成“仙股”的呷哺呷哺,也一度在21年涨至26港元/股的高峰,几近脚踝斩...

这样的例子,不计其数。

这些企业所处行业并不一致,但却有一个共同点,那就是都依赖资本驱动、线下拓店,完成规模扩张。

不论是卤味,还是零食,又或是餐饮,消费者对于这些消费的需求在这几年间并没有减少,市场规模也仍在稳步增长。

但头部企业的规模基本均在达到某个天花板后,迅速下滑。

可见,绝味的现状,不过是通过线下拓店起家的品牌的一个缩影。

纵观当前消费市场,从零食到茶饮,从高端餐饮到熟食店,通过新开门店实现规模扩张似乎已成为企业发展的标准路径。

然而,品牌们苦苦追求的“万店规模”不等于“万店盈利”。

这背后的逻辑是,门店迅速扩张、规模化运营,意味着行业的门槛并不算高。

这也就导致,品牌之间差异化程度低,无论是卤味、零食,还是大多数的餐饮企业,实际上都未真正打造出属于自己的“产品”。

门槛低导致入局者众多,行业竞争激烈,进而,也导致行业利润率微薄。

以三只松鼠为例,2025年上半年,三只松鼠的净利率已经降至2.47%,相比去年年底,下降1.4个百分点。

净利率下滑的背后,是原料成本的价格上涨,但同样也说明了品牌议价能力较弱,在环境的变化中,相当被动。

其次,门店的迅速扩张需要资本推动。

在行业粗放增长期,资本大量流入,门店的迅速扩张成为可行。通过门店扩张,可以提升供应链效率,降低成本。

但当行业进入存量竞争阶段,门店扩张的边际效益递减,太多门店就成为了负累,资本不再流入,增长,也就看到了尽头。

在这样的模式下,所谓价格太贵或者消费者的消费降级,只不过是多米诺骨牌最后倒下的那张牌。

纵观如今的消费行业,依赖这样的增长模式的品牌,不胜枚举,如现在的新茶饮。

前两年,茶饮品牌纷纷宣布冲刺万店,谋求上市。资本的飞轮快速运转之下,如今,已经有不少茶饮企业登陆资本市场。

然而,在真正上市之后,茶饮品牌们的表现却各异。

这其中,除了规模差异,更大的问题在于,这些企业是否有建立起属于自己的护城河,拥有别人无法取代的优势。

也是因此,蜜雪冰城在一众茶饮企业之中一枝独秀。

除了新茶饮,对于传统零食行业造成巨大冲击的量贩零食店,也是如此。

如今,万辰集团股价已然翻了十倍,但在资本市场的高歌猛进背后,是2024年不到2%的净利率。

这样的模式,势必会走到尽头。

到那时,真正的比拼或许不在于门店和规模,而在于谁能先跳出现在的模式,开拓属于自己的护城河。

03

结语

绝味的ST背后固然折射出一定的行业困境,但作为卤味行业的“一哥”,从投资角度来看,却并非再无机会。

股票带帽后,因合规要求,公募基金必须清仓ST股票,这种抛售往往会导致股价的非理性下跌,也是因此,绝味ST后接连大跌。

但从公司本身的经营来看,ST绝味并无太大问题。

绝味食品也表示,目前经营活动正常,将追溯调整财务报表、加强内控整改,后续待证监会正式处罚决定书满12个月且完成财务重述后,可申请撤销ST。

可以说,摘帽的预期相当明确。

目前,绝味投资了廖记棒棒鸡、卤江南、盛香亭、和府捞面等一众企业,如果绝味跌到足够低,仅仅这些投资就可能带来相当可观的回报。

同行煌上煌、紫燕食品也早都止跌回升,回到了2023年的水平,因此,当ST绝味跌到一定程度之后,或许会创造短期的机会。

更不要说,长期以来ST绝味一直大额分红,2017年上市以来,ST绝味分红10次,近12个月股息率达到4.72%。

但真正的问题在于,即便摘掉ST的帽子,绝味的基本面能否彻底改善?

目前,不论从营收、净利润,还是从市值上看,绝味都是无可辩驳的“卤味第一股”,但降幅越来越大的同时,周黑鸭及煌上煌正快速增长。

今年上半年,煌上煌归母净利润7691.99万元,同比增长26.90%。通过提升直营比例,周黑鸭净利润更是逆势上涨228%,达到1.08亿元,与ST绝味的差距越来越小。

对于ST绝味来说,当行业第一的帽子被摘下,更大的危机才会到来。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论