迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|何威

来源|贝多商业&贝多财经

共享电单车行业的故事,已经换了脚本。曾经近50%的复合年增长率神话正在退潮,未来预期将放缓至26%左右。

在行业增速放缓的背景下,狂飙突进的“铺量”时代终结,随之而来的是一个高度集中、门槛高企的新阶段。竞争核心已从简单的车辆投放,转向对精细化运营和综合实力的实战检验。

近日,松果出行以Pinecone Wisdom Inc(以下简称“松果出行”)为主体,冲刺港交所上市。其招股书正在回应一个根本性的命题,当行业整体告别野蛮生长,企业的价值必须从粗放的规模扩张,转向可持续的生存质量与清晰的盈利可能。

过去依赖规模驱动的增长模式已然面临挑战,资本市场对企业的“定价”,也可能将随之切换至对“慢下来”环境中其综合运营质量与长期发展实力的审慎评估。一、需求红利仍在,竞争更看份额与集中度

行业增长预期在维持,但需求的“足够大”并不必然导向“足够好”的盈利表现。更关键的一点在于,增速区间在切换。

招股书中引述灼识咨询报告称,以交易额计,中国共享电单车行业的市场规模从2019年的人民币22亿元增长至2024年的人民币166亿元,复合年增长率高达49.7%,预计未来将以26.4%的复合年增长率增长至2032年的人民币1083亿元。

集中度会放大这一变化,2024年,行业前五大企业总交易额达人民币128亿元,占市场份额约77.0%,意味着在集中度较高格局下,份额波动更可能发生在头部之间。这种格局下,松果出行的数据看点在区域份额上可见一斑,其招股书披露,松果出行整体市占率为6.6%,而外围发展区域按交易额计市占率为18.7%,算不上第一梯队。

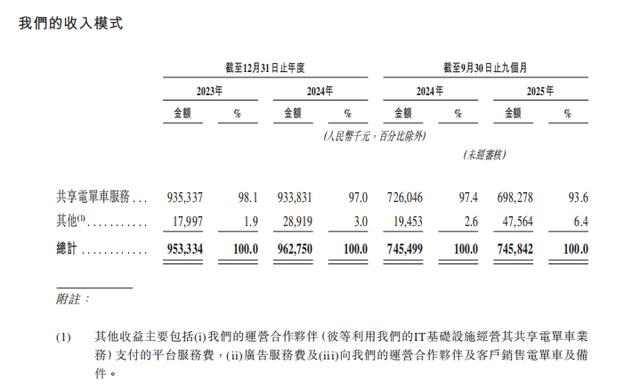

区域份额之外,另一个直接的业务看点来自收入构成。招股书披露,松果出行的共享电单车服务在2023年、2024年、2024年前9个月、2025年前9个月分别贡献98.1%、97.0%、97.4%、93.6%的收入,这组数字本身意味着经营重心仍然高度集中在单一收费场景,任何与骑行频次、客单价、城市准入等相关的波动,可能更容易直接反映到当期收入结构上。

与之相对,“其他”收入占比从2023年的1.9%提升至2025年前9个月的6.4%,扩张速度快于主业,但体量尚不足以改变主业主导格局。

图源:Pinecone Wisdom Inc招股书

“其他”收入主要由平台服务费、广告服务费、电单车及备件销售构成等,其中平台服务费与运营合作伙伴使用IT基础设施有关,广告收入与曝光相关,车辆与备件销售与交付相关,三类收入与主业骑行收费不同。占比走高不只在于多元化,还在于现金流可能与主业出现错位,进而可能影响单季波动。

若将“其他”视为补充盘面,其占比提升至6.4%仍处于培育期,一定程度上更像是在主业之外建立缓冲层,而非形成第二增长曲线。此时,更值得关注的并非“其他”是否能取代主业,而是其能否在主业承压时提供稳定性,例如平台服务费能否形成更连续的收入,广告收入能否与流量供给形成更稳定的销售周期。

高集中也带来一个现实变量,主业占比长期在93.6%至98.1%区间内,意味着经营波动可能会穿透到整体业绩上,尤其在行业增速由49.7%切换至26.4%所代表的增速下移阶段,单一主业的抗波动能力可能被放大。招股书风险因素也将这一不确定性阐述较为直接,“我们的经营历史有限,因此难以评估我们的未来前景。”“我们自成立以来已产生重大亏损,且我们可能无法在短期内实现或维持盈利。”二、毛利改善与减值波动

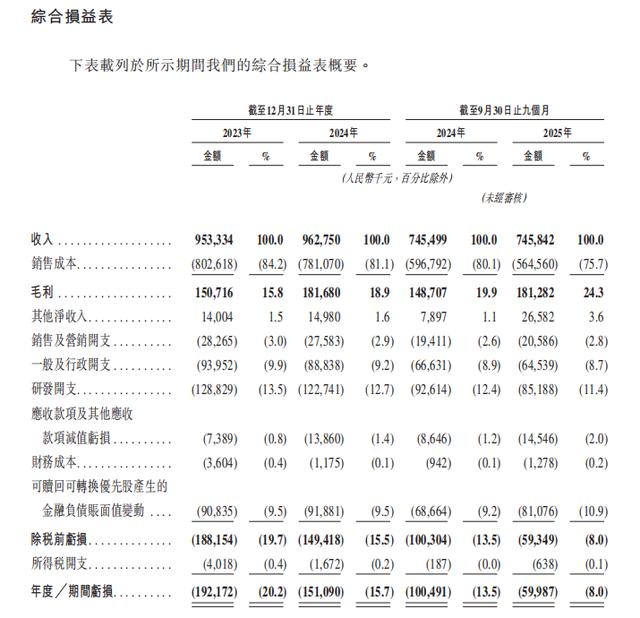

值得注意的是,松果出行的毛利率由2023年的15.8%上升至2024年的18.9%,并由截至2024年9月30日止九个月的19.9%进一步上升至截至2025年9月30日止九个月的24.3%。而同期,其销售成本占比在2023年、2024年、2024年前9个月、2025年前9个月分别为84.2%、81.1%、80.1%、75.7%,成本占比下行与毛利率上行形成对应关系。

图源:Pinecone Wisdom Inc招股书

在共享电单车业务中,成本往往由一线运维、人力与劳务、车辆折旧摊销、运维服务、物流与服务器托管等构成。若从占比变化判断,84.2%降至75.7%的过程,意味着单位供给与单位维护的综合成本在下降,背后要么来自车辆资产效率提升,要么来自运维组织与供应链采购的改良。

销售及营销开支占比在2023年、2024年、2024年前9个月、2025年前9个月分别为3.0%、2.9%、2.6%、2.8%,整体稳定在较窄区间。这组占比与主业高度依赖高频中短途需求的特征相匹配,若需求端75.9%的中短途出行本身就带来天然使用频次,那么营销占比长期维持在2.6%至3.0%区间,更多像是品牌与渠道维持成本,而非“拉新式”投入。

研发开支占比在2023年、2024年、2024年前9个月、2025年前9个月分别为13.5%、12.7%、12.4%、11.4%,同样下行但依旧显著高于营销占比。对共享电单车平台而言,研发投入往往与调度、车队管理、计费与风控、设备硬件迭代等相关,占比仍在11.4%意味着公司仍将相当比例的收入用于技术与产品投入,这既可能形成运维效率提升的来源,也可能在行业增速由49.7%切换至26.4%的阶段压住利润释放速度。

图源:Pinecone Wisdom Inc招股书

研发占比高于营销占比,通常对应两类经营取向,其一是持续投入算法、调度、车辆软硬件迭代以换取更低的单位运营成本,其二是通过技术手段提升车辆利用率并减少无效调度,但这也意味着费用刚性更强,当收入端出现波动时,利润端更容易出现放大效应。一般及行政开支占比由9.9%降至8.7%,幅度有限,说明后台成本压缩存在空间,但释放速度并不快。

从应收款项及其他应收款项减值占比看,其占比从0.8%升至2025年前9个月的2.0%,一方面可能与合作伙伴结构、结算周期有关,另一方面也会在利润表中形成更强的波动项。若毛利改善来自效率提升,减值占比上升则可能是另一端的回款质量与信用管理仍需同步跟进,否则毛利改善对利润的贡献会被减值波动部分抵消。

从利润表的合计结果看,除税前亏损占比在2023年、2024年、2024年前9个月、2025年前9个月分别为19.7%、15.5%、13.5%、8.0%,亏损收窄趋势与毛利率改善相互印证。但亏损收窄并不只来自经营层面的毛利与费用,一项需要单独看待的指标是可赎回可转换优先股相关的金融负债账面值变动,占比在2023年、2024年、2024年前9个月、2025年前9个月分别为9.5%、9.5%、9.2%、10.9%,这类项目会显著影响期间损益的可比性与经营性成果的呈现方式。三、亏损收窄之后,更关键的是盈利质量

净亏损占比在2023年、2024年、2024年前9个月、2025年前9个月分别为20.2%、15.7%、13.5%、8.0%,方向一致但仍为负值。早前,松果创始人兼CEO翟光龙曾公开表示,“松果出行已经实现规模盈利。”

在负值逐步收窄的过程中,成本占比从84.2%降至75.7%、毛利率从15.8%升至24.3%、行政占比从9.9%降至8.7%、研发占比从13.5%降至11.4%,这些同时发生的变化更像一次综合效率改善,而不是单个环节的短期波动。

盈利质量的另一面来自减值相关项目,应收款项及其他应收款项减值亏损占比在2025年前9个月最新一期上升较为明显。当主业收入长期维持在93.6%至98.1%的高集中区间时,若信用相关减值占比走高,可能意味着业务链条里某些环节的回款质量在变弱,这会反向抵消经营效率带来的成果。

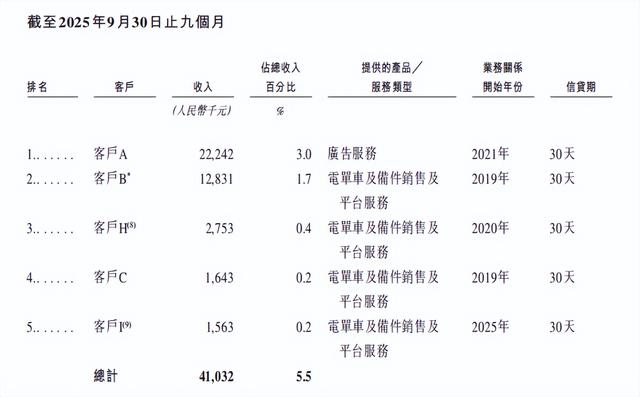

从客户集中度看,其招股书披露,松果出行的前五大客户于2023年、2024年及截至2025年9月30日止九个月期间,于各期间的前五大客户分别占总收入的1.6%、2.2%及5.5%;而于各期间的最大客户则分别占总收入的0.7%、1.2%及3.0%。这组占比并不意味着收入依赖单一客户,但需要关注其他收入增长是否伴随客户集中度走高。

图源:Pinecone Wisdom Inc招股书

与此同时,供应链的集中度更高,招股书披露,松果出行前五大供应商于2023年、2024年及截至2025年9月30日止九个月,各期间的前五大供应商分别占采购总额的32.9%、35.1%及41.9%,而同期最大供应商则分别占其采购总额的15.4%、12.7%及13.3%。当采购集中度上行至41.9%,可能说明并不只在议价能力,还涉及供给稳定性与交付波动,尤其共享电单车的车辆资产与零部件供给对运维效率有直接影响,而运维效率又会反映在销售成本占比从84.2%降至75.7%这一趋势里。

图源:Pinecone Wisdom Inc招股书

而行业的高集中度,则意味着头部企业在市场准入、车辆投放、运维效率方面更容易形成规模优势,也意味着竞争更可能体现在服务质量、政企合作与运维细节上,而不是价格战。在这一格局下,松果出行整体市占率6.6%与外围发展区域份额18.7%,可能意味着其需要持续夯实并向资本市场展示两方面能力,其一是在所擅长的区域继续稳住份额,其二是将成本占比75.7%与毛利率24.3%的改善延伸到更长的周期。

此外,外部监管环境的演变也为这场效率竞赛增添了新的变量。据其招股书披露,政府正积极实施综合性政策,推动共享电单车市场的健康稳定发展。具体而言,于2025年9月实施的《电动自行车安全技术规范》(GB 17761-2024)规定了关于电单车关键部件的更新要求,并加强了对企业生产标准的监管;而《全国统一大市场建设指引(试行)》则强调需要降低市场进入和退出的壁垒。

两项变化共同作用下,共享电单车的合规与质量投入更像带给行业的机遇与挑战,合规投入不足的参与者会被更快边缘化,而具备车辆设计、制造、运维闭环能力的公司更容易将合规投入转化为长期竞争力。

整体来看,松果出行冲刺IPO之际,正是行业增速进入中速区间、集中度提高与合规要求加码同步发生之时。这一背景下,资本市场的关注点更集中在企业的持续经营能力上,松果出行的关键在于其主业占比仍高的前提下,延续成本与毛利的改善,同时控制应收回款与减值波动。

在此基础上,通过在新国标与统一大市场相关政策背景下维持供应链交付稳定与运维效率,使其盈利改善更多来自经营端而非短期项目。松果出行的核心价值能否持续呈现给资本市场,将影响其赴港后的长期表现。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论