迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

站在2025年年末,A股市场风格面临再平衡的关键节点,而“反内卷”政策的持续深化正在重塑周期行业的投资逻辑。

自2025年三季度以来,科技与周期的“两翼齐飞”验证了经济的多元动能,而科技板块累计涨幅过高、机构持仓集中的现状,使得周期行业的估值修复窗口加速打开。

站在次C位的周期

2025年三季度A股市场呈现显著的“科技+周期”双轮驱动格局。

这种“两翼齐飞”并非偶然:一方面,科技板块的高增长本质是生产力升级的体现,而周期板块的复苏则是需求端修复与供给端优化的必然结果;另一方面,二者形成的互补效应,反映出A股市场从单一成长主线向“成长+价值”均衡配置的过渡。

值得注意的是,周期板块的业绩改善具备可持续性——截至2025年Q3,A股产能出清速度加快,化工、有色等行业落后产能退出规模同比增长23%,其中化工行业淘汰产能超1200万吨,为行业beta上行奠定基础。

当前市场风格切换的驱动力已具备三大支撑:

其一,高贝塔行情下科技板块累计涨幅显著,截至2025年11月,电子行业年内涨幅达45%,通信设备板块涨幅超38%,显著跑赢沪深300指数的14.7%,估值分位数已升至历史85%以上,部分龙头股PE(TTM)突破60倍,与业绩增速的匹配度持续下降;

其二,机构持仓集中度接近历史峰值,A股机构投资者科技(TMT)仓位占比突破40.16%,虽然略低于历史最高峰值,但拥挤度风险持续累积,资金分歧逐步显现;

其三,政策导向释放明确信号,工信部提出2026年化工行业“控增量、减存量、管过程”三大举措,反内卷政策从呼吁转向实质性落地,周期行业供给端收缩确定性增强。

因此,在2026年科技板块将从普涨行情转向结构性机会,估值与业绩匹配度成为核心筛选标准。而周期行业尤其是化工板块,凭借估值洼地与业绩修复潜力,成为风格再平衡中的核心配置方向。

攻防兼备的化工行业

供给端:资本开支落幕,反内卷加速格局优化

化工行业供给侧改善的核心逻辑在于“产能周期下行+政策引导出清”的双重催化。

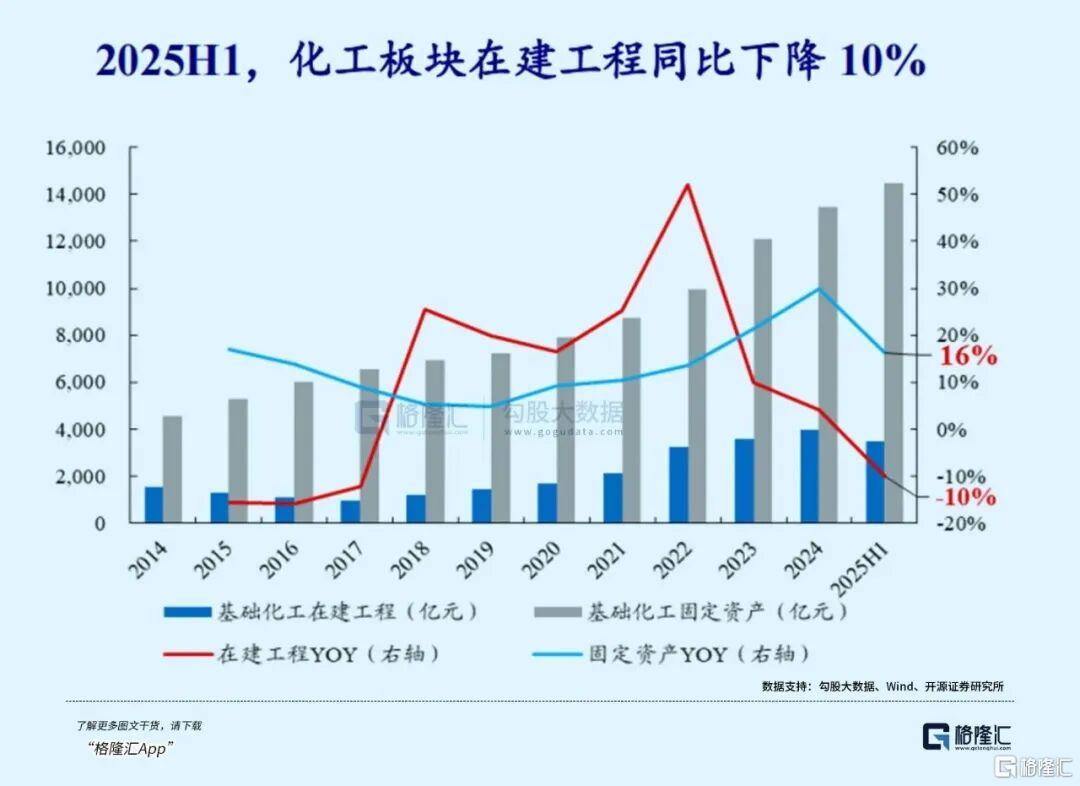

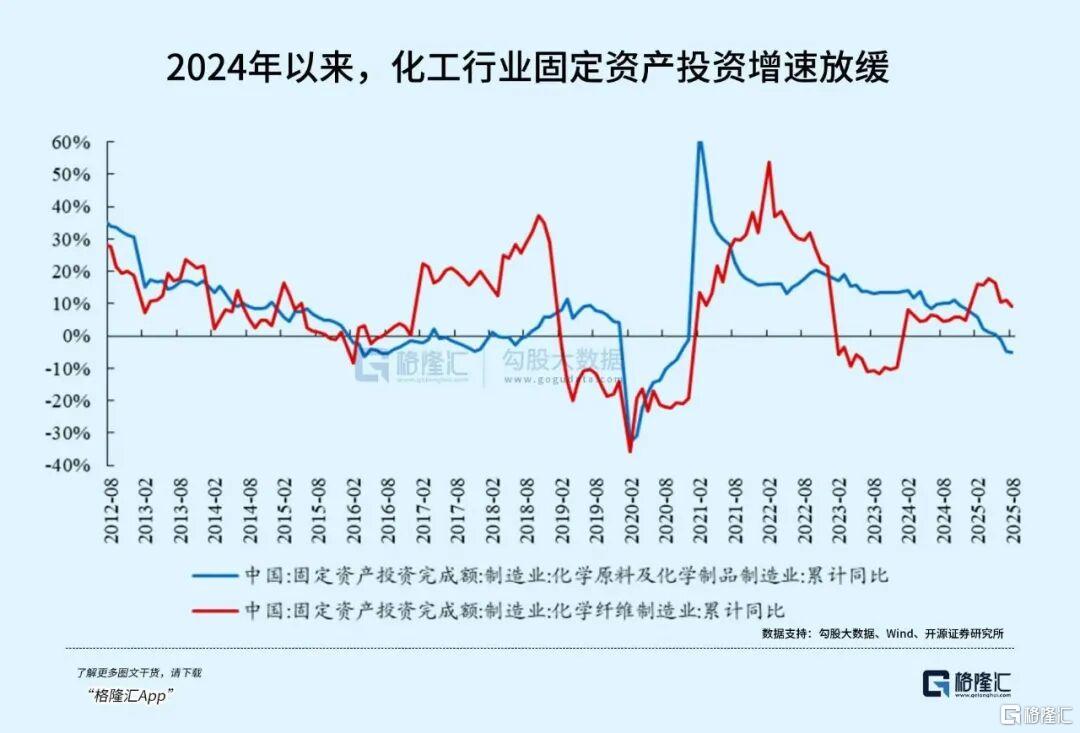

从资本开支来看,行业扩张高峰已过:2025年1-9月化学原料及化学制品制造业固定资产投资完成额同比减少5.6%,连续6个月保持负增长;基础化工上市公司上半年在建工程总额3979亿元,同比下降12.2%,较2023年峰值下降23%,资本开支二阶导转负,新增产能增速回落至7%左右,较2021-2022年双位数增速大幅下滑。

反内卷政策的落地进一步加速供需格局修复。目前“反内卷”已从政策层面延伸至行业自律,长丝、PTA、尿素等产品通过“限产保价+价格同盟+公约惩戒”实现行业协同。

对比钢铁、煤炭、水泥等传统周期行业,化工行业在产能优化效率、行业协同能力及高端转型路径上具备显著优势:化工行业技术迭代速度快(如MDI、POE等产品技术突破)、产品标准化程度高(便于行业协同定价)、新材料进口替代空间广阔(高端化工材料自给率不足60%),成为周期板块中的核心配置方向。

需求端:出口与内需双线发力

需求端的复苏为化工行业提供了增长动能,形成“国内提振+海外回暖”的双线支撑。

国内方面,三大引擎逐步发力:

其一,地产链边际改善,2025年三季度房地产开工、竣工降幅收窄;

其二,纺服出口复苏,1-10月纺织品服装出口额同比增长8.7%,带动涤纶长丝、锦纶等化纤产品需求回升;

其三,农化刚需支撑,全球粮食价格维持高位,农药、化肥需求保持稳定,尿素、复合肥行业开工率维持在85%以上。

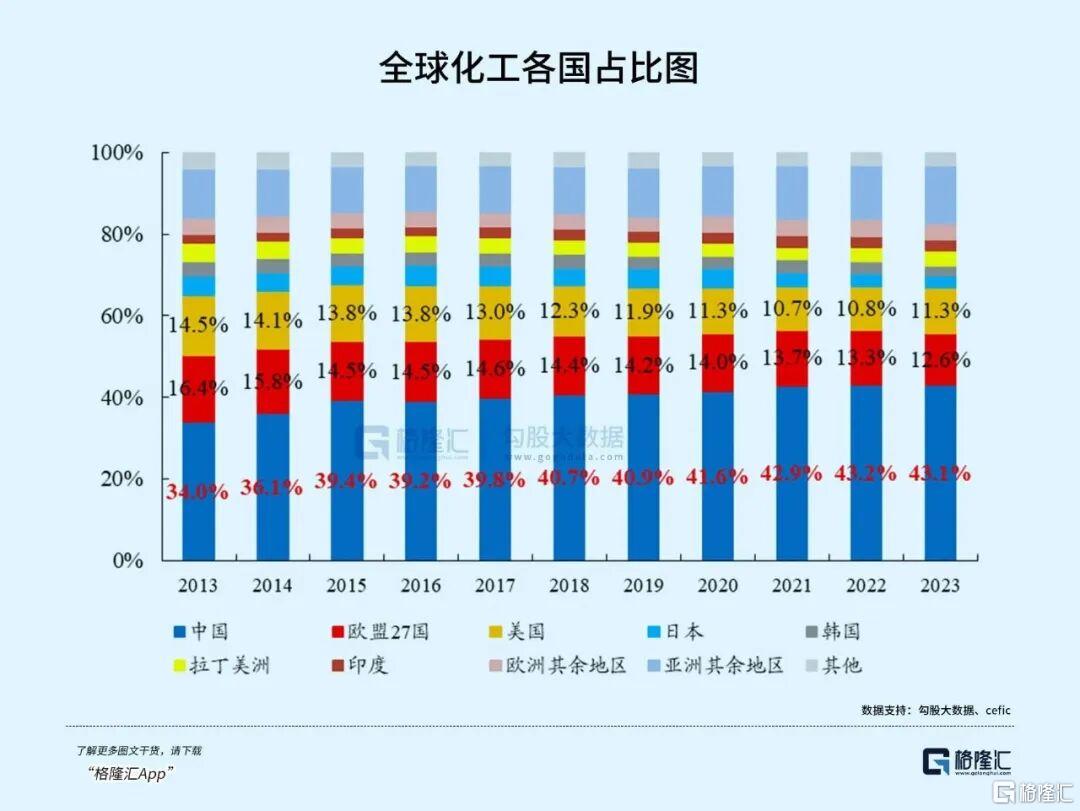

海外方面,中国化工品销售额已连续多年稳居全球第一,欧洲化工企业陆续退出下中国化工市占率有望进一步提升。据 CEFIC 数据,2023 年中国化工品销售额约 2.24 万亿欧元,占全球化工品销售总额的 43.1%,自 2013 年以来均稳居全球第一。

近年来,受高昂的能源成本、气候变化相关税费以及高涨的原材料价格,不断变化的关税等多重因素的影响,欧盟超 1500 万吨/年产能被列入关停计划,在此背景下,中国化工市占率有望进一步提升。

在反内卷政策推动下,化工行业供需格局持续向好,有望复制“业绩修复+估值抬升”的戴维斯双击,尤其是当前估值处于历史低位的细分领域,修复空间更为显著。

投资方向

反内卷浪潮下,化工行业的投资机会在于两个思路:

其一,选择行业龙头企业。

反内卷政策下,具备规范管理体系、优秀能耗控制水平、丰富产品矩阵的龙头公司,将凭借成本优势与规模效应抢占更多市场份额,行业“马太效应”加剧。这种集中度提升利好龙头企业。

其二,精选三大反转领域

1)石化:落后产能退出+高端替代,景气拐点可期石化行业的核心逻辑在于“供给收缩+需求升级”的共振。

关注标的:恒力石化(炼化一体化龙头)、万华化学(全球MDI龙头,技术壁垒高,新材料业务营收占比提升至25%,成长属性凸显)。

2)煤化工:政策催化+成本优势,弹性空间充足煤化工行业受益于反内卷政策与煤炭价格企稳,行业盈利有望修复。当前煤化工行业盈利处于历史低位,煤制甲醇、煤制乙二醇等产品价差处于2012年以来10%分位数,而“反内卷”政策推动行业协同限产,成本端支撑增强。

关注标的:华鲁恒升(“煤-电-化”一体化产业链优势显著,能耗控制水平行业领先)、鲁西化工(产业链布局完善,PC、己内酰胺等产品盈利改善)。

3)涤纶长丝+PTA:反内卷先行,周期拐点率先到来涤纶长丝与PTA行业是反内卷政策的率先落地领域,行业协同效应显著,目前已进入库存消化期。

关注标的:新凤鸣(涤纶长丝龙头)、桐昆股份(产业链一体化布局完善)。

如果,你对产业投资感到困惑:

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握确定性机会,分享产业革命的红利吧!

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论