迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近两年来,创新药领域最受瞩目的无疑是GLP-1减肥药与PD1/VEGF双抗两大单品,二者全球市场空间预期均达千亿美元级别。

康方生物、三生制药等企业在PD1/VEGF双抗领域的前瞻性布局,已吸引多家跨国制药巨头的青睐。而近期,又有一家布局该赛道的创新药企正式向港股发起IPO冲刺。

格隆汇获悉,明宇制药有限公司(简称:明宇制药)于11月24日递表港交所,以18A章规则寻求港股上市,由摩根士丹利、美银证券和中信证券担任联席保荐人。

明宇制药是一家接近商业化的创新药企,具有双重增长引擎:

1、基于专有抗体偶联药物(ADC)平台及一款新型PD-1/VEGF双特异性抗体(bsAb)搭建的临床阶段肿瘤产品组合;

2、处于临床后期的自身免疫资产。

01

明宇制药于2018年3月在开曼群岛注册成立,国内实体是明慧医药;公司在国内采用双总部运营,分别位于上海和浙江杭州。

公司在过去几年进行了五轮融资,募资总额约2.4亿美元。主要投资机构包括OrbiMed Advisors LLC、华安基金、 元禾控股、启明创投、泰格医药、IDG Breyer Fund、TF Capital、五源资本、惠尔康投资等。

在2025年7月的C轮融资中,公司的投后估值约39.36亿元。

公司融资历史,来源:招股书

截至2025年11月16日,明宇制药的单一最大股东集团能够行使约36.27%的投票权,包括创始人曹国庆博士及其妻子耿梅女士、明德集团控股、Radiance C LLC。

曹国庆博士今年61岁,目前担任董事会主席、董事及首席执行官。他先后获得复旦大学生物化学学士学位、俄亥俄州立大学生物化学博士学位。

曹博士在创新药研发及管理领域拥有超过30年经验。此前,他曾在礼来公司(LLY)、恒瑞医药(600276.SH、1276.HK)从事研发及管理相关的工作。

43岁的施俊巍目前担任执行董事、首席医学官、兼研发高级副总裁,主要负责监督公司的创新药研发。他先后获得复旦大学基础医学学士学位、中国科学院上海生命科学研究院生物医药与技术硕士学位。

施俊巍此前曾在上海睿智化学研究有限公司、苏州同力生物医药有限公司从事创新药研发相关的工作。

02

“肿瘤+自免”双轨并行,面临制药巨头的竞争

目前,明宇制药的管线有13款候选产品,其中10款处于临床阶段,5项临床资产进入II期及以后阶段,其中包含一项已提交新药上市申请及两项资产正处于III 期研究阶段。

公司主要在研创新药管线情况,来源:招股书

肿瘤核心产品——MHB036C(TROP-2 ADC)

MHB036C是一种TROP-2 (滋养层细胞表面抗原2)ADC。2023年,明宇制药在中国完成了一项针对晚期实体瘤的I期研究,目前正在进行II期研究中,涉及适应症包括非小細胞肺癌、乳腺癌等。

从临床数据来看,在二线及以后三阴性乳腺癌(TNBC)患者(n=30)的治疗中,1.5 mg/kg剂量组的客观缓解率(ORR)达43%,中位无进展生存期(PFS)为6.9个月。

根据灼识咨询的资料,TROP-2 ADC市场规模预计将由2024年的15亿美元增长至2035年的425亿美元,于2024年至2035年间以35.4%的复合年增长率快速扩张。

MHB036C还具备与新一代肿瘤免疫药物联用的潜力。

不过,近年来越来越多的跨国药企加入ADC研发的竞争,公司面临的竞争环境并不乐观。

目前,全球已有三种TROP-2抗体偶联药物已获得监管批准,涉及公司包括科伦博泰/默克、第一三共/阿斯利康、吉利德科学。

除已获核准的产品外,全球还有多家企业正针对乳腺癌、非小细胞肺癌及其他实体瘤,同步探索单药疗法与联合疗法策略,国内企业主要包括百奥泰、映恩生物、恒瑞医药等。

下表呈现针对乳腺癌或非小细胞肺癌之TROP-2 ADC管线组合与PD-(L)1联合治疗的全球竞争格局。

针对乳腺癌或非小细胞肺癌之TROP-2 ADC管线组合与PD-(L)1联合治疗的全球竞争格局,来源:招股书

肿瘤关键产品——MHB088C (B7-H3 ADC)

MHB088C是一款B7-H3抗体偶联物。其目前正在中国针对二线小细胞肺癌单药治疗进行关键性III期临床试验。

MHB088C也具备与新一代肿瘤免疫药物联用的潜力,正在开展与MHB039A联合治疗一线及以后小细胞肺癌的I/II期试验。

明宇制药已将MHB088C大中华区的权利授予齐鲁制药,同时保留除大中华区以外地区的权利。

上述协议的交易总值达13.45亿元,包括2.8亿元的首付款及近期里程碑付款,10.65亿元的开发、监管和销售里程碑付款,以及高达双位数的净产品销售特许权使用费率。

肿瘤关键产品——MHB039A(PD-1/VEGF双特异性抗体)

MHB039A是一款具有差异化分子特性的新型PD-1/VEGF双特异性抗体,是明宇制药ADC组合疗法的支柱。

明宇制药正在中国分别就MHB036C联合MHB039A进行针对非小细胞肺癌患者的I/II期联合用药研究,以及针对乳腺癌患者的II期联合用药研究。

公司还在中国就MHB088C联合MHB039A进行针对小细胞肺癌患者的I/II期联合用药研究。

PD-(L)1/VEGF双特异性抗体有潜力在多种实体瘤(包括非小细胞肺癌和乳腺癌)中取代PD-(L)1单抗疗法。预估全球PD-(L)1/VEGF双特异性抗体市场在2030年达到181亿美元,并预计于2035年达至1261亿美元,2030年至2035年间的复合年增长率为47.4%。

目前,全球仅有一种PD-(L)1/VEGF双特异性抗体获得批准,即康方生物的伊沃西单抗,还有15个候选药物处于积极临床开发阶段。

布局该领域的企业包括康方生物/Summit、辉瑞/三生制药、BioNTech/BMS、神州细胞、华奥泰、宜明昂科、荣昌生物、天士力、君实生物、默克等。

PD-(L)1/VEGF双特异性抗体的全球竞争格局,来源:招股书

自免核心产品——MHB018A(IGF-1R)

MHB018A是一种皮下胰岛素样生长因子1受体(IGF-1R),是一款基于VHH的抗体,用于治疗自身免疫性疾病。

明宇制药目前正在就MHB018A治疗活动性甲状腺眼病(TED)进行III期试验,并正筹备针对慢性TED进行III期试验。

MHB018A在治疗活动性及慢性TED方面均展现出强劲的临床数据。在已完成的II期活动性TED试验中,MHB018A在第12周以450 mg剂量给药(n=32)时,其眼球突出缓解率达81%。

而在美国,美国食品药物管理局已同意接受中国临床数据,无需进行桥接研究即可启动III期试验。公司已于2025年11月向美国食品药物管理局提交了IND申请。

根据灼识咨询的资料,TED市场预计将从2024年的34亿美元飙升至2035年的134亿美元。

自免关键产品——MH004(外用JAK抑制剂)

MH004是一款外用JAK抑制剂,是中国市场首创的针对特应性皮炎与白癜风开发的托法替尼外用前药。明宇制药于2025年5月在中国提交了针对轻中度特应性皮炎的新药上市申请,并在2023年FDA III期临床试验申请。

根据灼识咨询的资料,全球特应性皮炎治疗药物市场将从2024年的149亿美元扩大至2035年的295亿美元。

03

尚无产品上市销售,两年半累计亏损5.87亿元

目前,明宇制药尚无产品进入商业化阶段,无产品销售收入;2025年上半年,公司收到一笔来自齐鲁制药的2.5亿元的首付款,2025年7月收到近期里程碑付款3000万元。

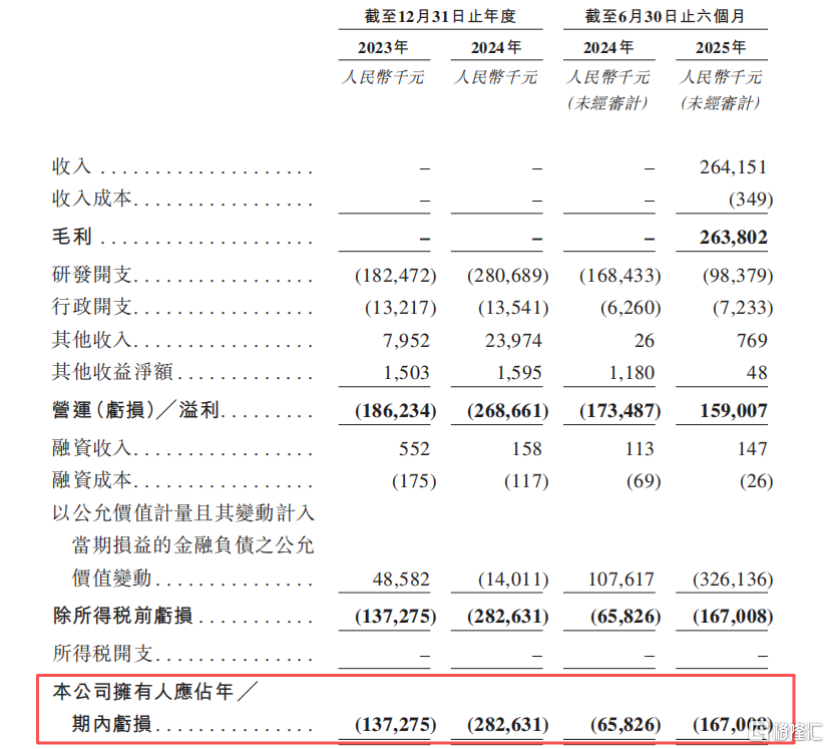

2023年、2024、2025年1-6月(报告期),公司的收入分别为0、0、2.64亿元,分别录得净亏损1.37亿元、2.83亿元、1.67亿元,两年半累计亏损5.87亿元。

明宇制药的亏损主要源于研发投入,截至2025年9月底,公司的内部研发团队共82人,其中临床开发团队有70人。报告期内,公司分别录得研发开支1.83亿元、2.81亿元、9838万元。

关键财务数据,来源:招股书

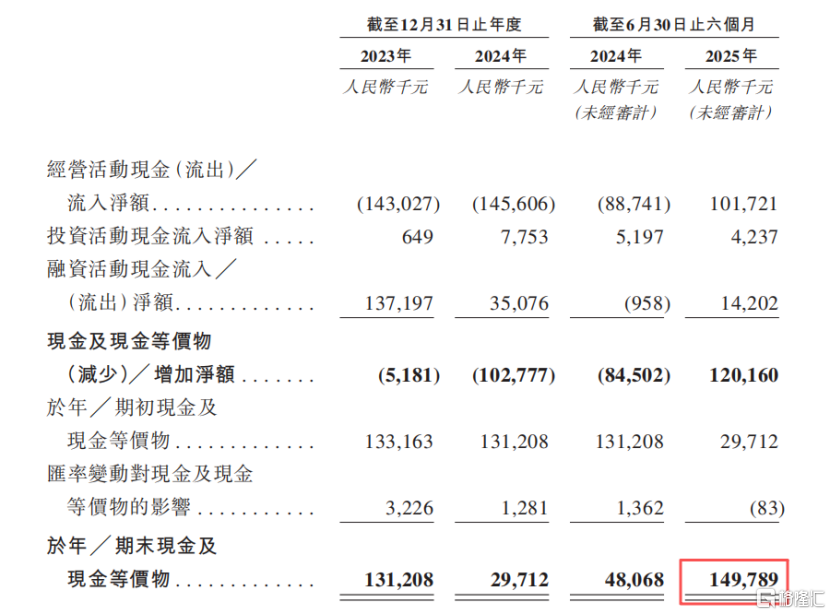

各报告期末,明宇制药分别录得流动负债净额8.64亿元、11.65亿元、13.13亿元,主要是由于可转换优先股分类为流动负债。

截至2025年6月底,公司账上现金及现金等价物约1.5亿元。招股书称,该营运资金可以满足现时的需求及至少未来12个月支付至少125%的成本(包括研发开支及行政开支)。

由于公司今年8月完成了C轮融资,截至2025年9月底,公司账上的现金及现金等价物为8.37亿元。

综合现金流量表,来源:招股书

总体而言,明宇制药同时布局了肿瘤与自身免疫疾病领域,目前在研管线较多,需要大量资金投入研发。其中肿瘤领域以ADC药物联合新一代免疫疗法为核心,这也是目前较为火热的方向,公司涉及的多个方向不少海内外制药巨头均有布局,因此未来面临一定的竞争压力。

未来,公司能否顺利推进临床和商业化,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论