泡财经APP

泡财经APP

关于我们

关于我们

财报欲出,投资机构先减持了。

5月20日,也就是哔哩哔哩-W(简称“B站”)预定的2025年一季度财报发布日子,德意志银行抢在财报发布前宣布将对B站港股的持股比例从0.07%,而这已经是5月该行第二次加持B站港股了,目前仍持有21.97%。

据香港交易所信息,其持股比例的变动似乎都与机构调整投资策略有关。但对于B站来说,机构的连番减持,还是会让市场对其业绩产生一定担忧。而这是B站自2024年第四季度首次实现单季度全面盈利后的首份季报,投资者显然十分重视。

跑出加速度!B站一季度谁在托底?谁在冲锋?

用这两个词从整体概括B站这一次的季度业绩表现:稳健、强劲。

财报显示,2025年第一季度,B站以24%的同比增速实现总营收70.03亿元,增速在上一季度22%的基础上小幅增加。

具体到业务层面,B站主要包括增值服务、广告、游戏和IP衍生品及其他四大板块,其中前三大业务板块贡献了九成以上收入,且三者的贡献比例相对健康。

一季度,得益于直播及其他增值服务的收入增加,其增值服务以11%的增速实现收入28.07亿元,继续稳步贡献最多的收入,占比达40%;而收入贡献次之的则是广告业务,业务收入为19.98亿元,强劲增长了20%;

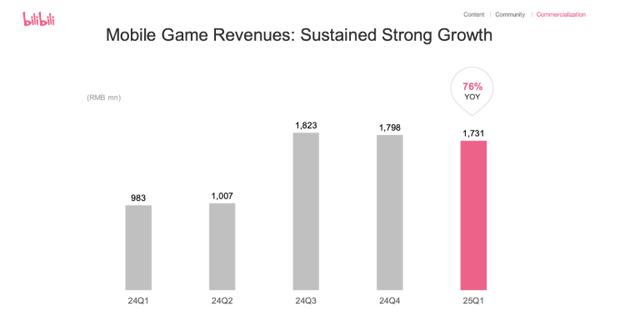

相较而言,最大的亮点依然是游戏业务的表现。归功于独家授权的《三国:谋定天下》持续爆发,同期其移动游戏收入增速继续暴增76%,实现收入17.31亿元。

从去年6月上线至今,这款游戏IP的生命力十分强劲且持续,直接终结了此前其游戏业务收入连续六个月下滑的局面,并成为B站史上最快达到10亿级流水的游戏。

仅有收入贡献不足7%的IP衍生品及其他业务收入出现下滑,同比减少4%,达4.67亿元。

可见全年增值服务和广告业务以“稳”托住了公司的基本盘,游戏业务则以“强有力”献了最大增长动力,最终一季度B站再次交出了增长可观的业绩报。

然而,出乎意料的这份营收成绩交出后,B站美港股股价的表现均不太积极,其中美股连续首日冲高回落。

盈利质量继续升级,却输给了市场“更高期待值”

B站股价低迷背后的原因不在收入规模层面,而在经营质量层面。

一季度,得益于收入组合向广告、游戏等高利润率板块的有利转移,B站毛利率同比增长8个百分点至36.3%。报告期,净亏损同比收窄99%至0.11亿元;Non-GAAP经调整净利润则扭亏为盈,达3.62亿元,上年同期净亏损为4.56亿元。其整体盈利表现较为强劲。

但遗憾的是,“珠玉在前”,市场早已对B站盈利抱有更大的期待。从2024年第三季度首次实现单季度调整利润转正,到第四季度首次实现单季度全面盈利,市场对于B站全面进入盈利时代寄予了极高预期。

可惜的是,作为新一年的首份季报,B站虽然成功连续三个季度实现正调整收益,但离全面正盈利仍有轻微差距。盈利预期短期落空,这点应该也是市场负反馈比较大的主要原因。

如果脱离情绪的困扰,回归理性分析,B站这份季报还是值得重点分析的。

一方面,基于平台独特的年轻生态,其高增长持续的潜力仍然十分充分。

基于高景气的市场需求和平台的优质IP,游戏业务仍将是B站爆发力最强的板块。据统计,目前国内游戏市场需求正处于高增长期。一季度中国游戏市场同比大增了18%,达857.04亿元,其中客户端市场增速接近7%,而B站以76%的增幅大幅跑赢市场。

虽然其大IP《三国:谋定天下》今年以来的月度收入较2024年下半年出现一定回落,但接下来即将迎来这个IP的周年季,据悉该游戏版本会有较大更新并且上线新英雄,在此活动影响下,三谋二季度有望持续贡献可观流水。

到了年底,公司计划推出《三谋》的繁体版,并上线港澳台地区;同时准备去做《三谋》的多端化,计划将在暑期上线小游戏版本。

值得警惕的是,今年国内游戏版号曾在3月、5月两次刷新近两年单月发放记录,这意味着游戏供给端竞争压力不小。

为做好两手准备,在游戏储备上,除了深耕SLG类型游戏,B站也在其他品类游戏中完善产品矩阵,目前也有多款游戏获得版号,有望后续陆续上线。具体表现还需要继续跟踪。

另一方面,平台生态活力十分健康。

进入互联网产业的成熟期、存量期后,平台间比拼的核心其实是生态,包括比拼生态规模、生态特性以及生态的活跃度。

B站作为特定年轻群体聚焦的内容平台,过去曾因为用户群体消费能力的有限,平台商业兑现一直略难于同行。

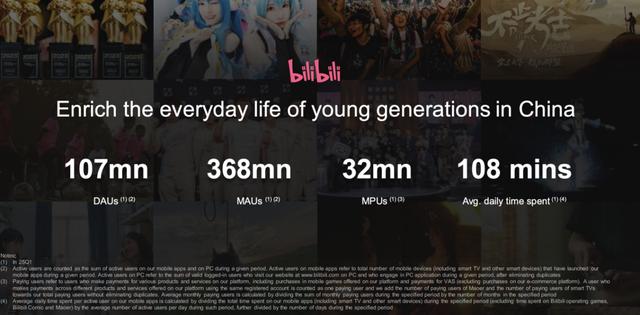

不过,似乎随着现有用户的年岁渐长,在保持高活跃的前提下,平台享受到了用户消费能力成长的红利。一季度,B站以3.68亿的月均活跃用户数刷新平台历史纪录,用户的平均年龄已达26岁,这意味整体的用户可支配收入在变高。

这种变化其实已有了具体体现。一季度平台用户的日均使用时长、月均付费用户数分别达到108分钟、3200万,均创历史新高。

哩哩董事长兼首席执行官陈睿先生表示:“在用户价值增长与商业化效率提升的双重驱动下,第一季度净营业额总额同比增长24%至人民币70.0亿元。”

“作为优质内容和活力创意文化的首选视频平台,我们将乘势而上,通过提供更高效、更优质的商业化解决方案持续释放社区潜力,实现可持续长期增长。”

过去市场对B站广告业务兑现能力的质疑,有了更多优化可能。基于优质的内容和价值提升驱动,至今B站的广告业务已连续八个季度增长超过20%。

理性反弹开始?B站在做“赚钱的内容生态”

基于对B站良性运营循环持续爆发的看好,市场情绪的干扰褪去后,B站股价重新得到了积极反馈。5月23日,哔哩哔哩-w(09626.HK)全日强势,收涨4.3%,大幅跑赢恒生科技指数和恒生指数。

包括招银国际、大和等知名投资机构纷纷表示期待B站接下来的表现。

基于哔哩哔哩长期盈利能力进展的清晰前景,日前大和发布研报,将公司2025至2026年每股盈利预测上调9%至14%,重申“买入”评级,将目标价从230港元上调至240港元。该行表示,公司管理层强调持续提升变现效率,将继续专注于盈利且可持续的增长,并维持其40%至45%的中长期毛利率目标,以及15%的长期经营利润率目标。

招银国际发布研报则预计,今年第二季度,哔哩哔哩将维持20%的营收按年增速,同时受益于广告和移动游戏业务的强劲势头,利润率将进一步扩大。

当短期减持杂音与长期价值预期碰撞,B站2025年首份财报既有盈利质量的显著提升,也面临市场对“全面盈利”的迫切期待。但剥离情绪看本质,健康的生态指标印证了B站正在进入“用户增长和价值变现并行”的成熟阶段。

市场的短期分歧,终将在长期价值中找到答案。

来源:港股研究社

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论