迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

机器人作为数字经济时代的标志性工具,正改变着人类的生产和生活方式,随着人类探索的空间范围从陆域、空域逐渐拓展至包含海洋和内河湖泊在内的广阔水域,水下机器人也受到关注。

《2025年政府工作报告》首次将“深海科技”定位为战略性新兴产业,与商业航天、低空经济并列成为国家级战略主线,在此背景下,水下机器人行业有望迎来新的发展契机,最近已有相关企业冲击IPO。

格隆汇获悉,近日,深之蓝海洋科技股份有限公司(简称“深之蓝”)提交首次公开发行股票并在科创板上市招股说明书申报稿,保荐人为中金公司。

深之蓝主要从事水下机器人产品的研发、生产、销售和服务,2024年营收超2.5亿元,但仍处于亏损中。如今水下机器人的市场情况如何?不妨通过深之蓝来一探究竟。

01

聚焦水下机器人产品,面临国际贸易政策变化风险

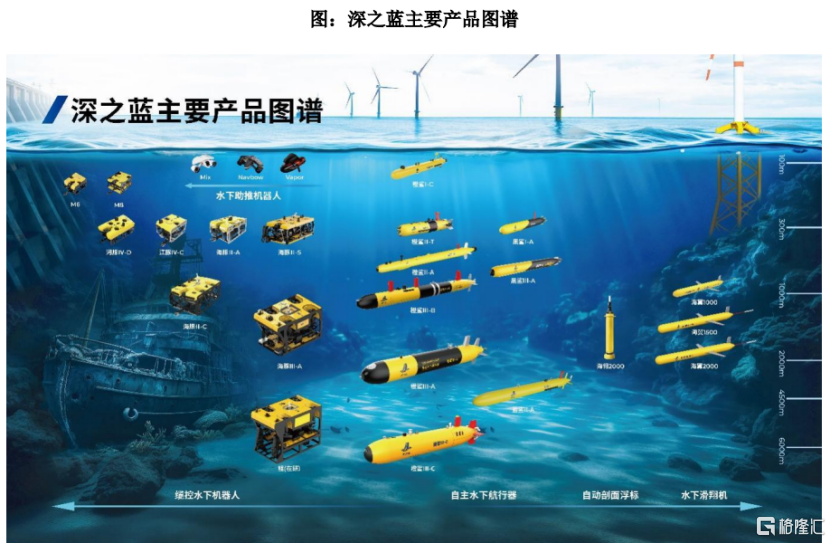

深之蓝的主要产品包括缆控水下机器人、自主水下航行器、水下滑翔机、自动剖面浮标和水下助推机器人等。

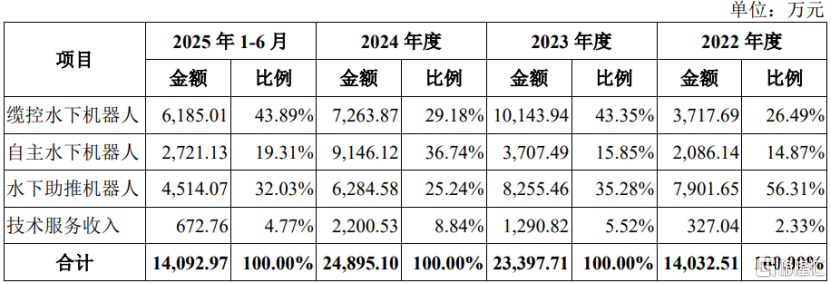

2024年公司来自缆控水下机器人、自主水下机器人、水下助推机器人、技术服务的营收占比分别为29.18%、36.74%、25.24%、8.84%。

公司主营业务收入构成,图片来源:招股书

其中,缆控水下机器人是一种遥控操作的水下机器人,它可搭载各类声、光、电等传感器及作业工具,在水下执行复杂任务,覆盖海洋工程、海洋安全、应急搜救、科研科考等场景;目前,公司缆控水下机器人产品主要包括Performer系列、河豚系列、江豚系列、海豚系列及鲲系列(在研)。

自主水下机器人(包括自主水下航行器、水下滑翔机与自动剖面浮标)可执行大范围、长时间的水下探测与数据采集任务,广泛应用于海洋测绘、资源勘探、环境监测、海洋安全及海洋科考等领域;公司相关产品覆盖0-6000米水深的“橙鲨”“黑鲨”“蓝鲨”AUV系列、“海翼”AUG系列及“海翎”自动剖面浮标等。

水下助推机器人能够带动或辅助人员在水中运动,广泛应用于海洋文旅领域,其中入门级产品主要适用于泳池娱乐、浮潜、家庭水上活动等轻量级场景,专业级产品则面向潜水探险、水上运动、救援训练等更高要求的应用场景;公司相关产品主要包括Mix系列、Navbow系列及Vapor系列。

图片来源于招股书

深之蓝需要采购电气标准件、传感器、结构件、机电类等主要原材料。2022年至2025年上半年(简称“报告期”),公司主要供应商包括青岛浦泽海洋科技有限公司、北京普思优创海洋技术有限公司、天津市鹰隼精密模具有限公司、苏州布韦精密机械有限公司等。

公司采取以直销为主,经销和电商模式为辅的销售模式,部分水下助推机器人产品采用电商模式销售,主要依托Amazon、Shopify、京东、天猫、抖音等线上电商平台。

深之蓝的客户包括国防单位、中国船舶集团有限公司、中国南水北调集团中线有限公司、Amazon、WHJ等。报告期内,公司来自前五大客户的销售收入占总销售的比例分别为47.94%、50.98%、33.10%、31.95%。

值得注意的是,公司水下助推机器人主要出口至美国、法国、西班牙等境外市场,若相关国家或地区对公司产品采取限制措施,可能会影响公司的境外销售。且公司境外销售主要以美元、欧元等外币结算,如果未来汇率发生大幅波动,公司存在汇兑损失风险。

此外,2022年末至2025年6月末,深之蓝的应收账款账面价值从4489万元提升至1.19亿元,呈上升趋势,公司面临着应收账款金额较高及坏账风险。

02

三年累计亏损近3亿,预计最早2026年实现盈利

近几年,深之蓝的营收呈增长趋势,但仍未扭亏,其测算最早2026年实现盈利。

2022年、2023年、2024年、2025年上半年,深之蓝的营业收入分别约1.41亿元、2.35亿元、2.51亿元、1.41亿元,净利润分别约-1.34亿元、-9260.14万元、-6578.26万元和-207.81万元。

目前,深之蓝所处的水下机器人市场仍处于成长期,公司收入在逐步攀升的过程中,暂未形成规模效应,截至2025年6月末,公司累计未分配利润约-6.22亿元。

水下机器人是技术密集型行业,产品研发周期较长,公司需要持续投入资金搞研发。报告期内,深之蓝的研发费用分别为6229.46万元、5913.74万元、5053.4万元和2039.87万元,占营业收入的比例分别为44.13%、25.15%、20.17%和14.45%。

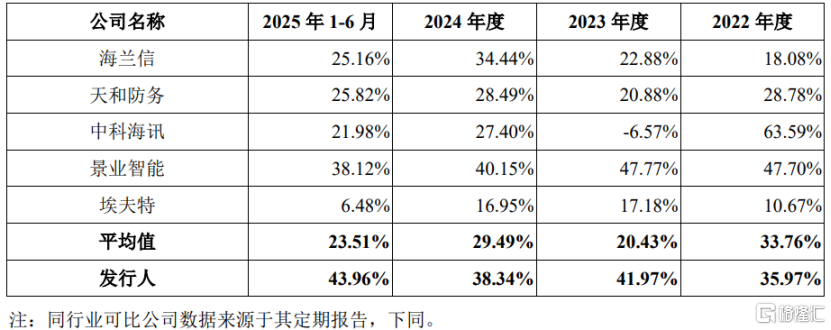

报告期内,深之蓝的主营业务毛利率分别为35.97%、41.97%、38.34%和43.96%,高于海兰信、天和防务、中科海讯等可比公司主营业务毛利率均值,主要系不同公司的具体产品、下游应用场景、市场竞争程度、管理经营战略等不同所致。

公司与可比公司主营业务毛利率情况对比,图片来源于招股书

当前,水下机器人行业发展迅速,市场需求持续攀升。据ICVTank数据,2024年全球水下机器人市场规模为94亿美元,随着行业渗透率的提升,预计到2025年将达到123亿美元,2030年达到601亿美元,2025年至2030年的年复合增长率预期约为37.29%。

其中,2024年全球缆控水下机器人、全球自主水下机器人、全球水下助推机器人市场规模分别约21亿美元、71亿美元、1.18亿美元,2020年至2030年对应的年复合增长率预期分别约32.04%、25%、21.76%。

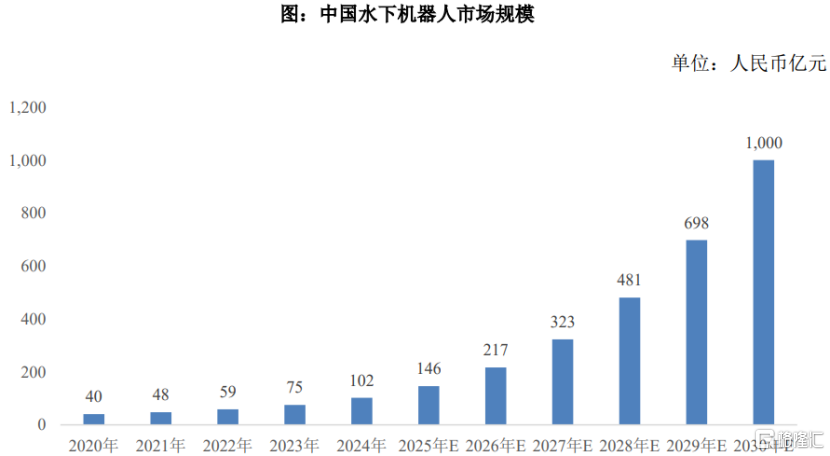

2024年中国水下机器人市场规模为102亿元,随着产品应用市场持续拓展,预计2025年达到146亿元,2030年达到1000亿元,2025年至2030年的年复合增长率预期约为46.93%。

图片来源于招股书

水下机器人行业属于新兴行业,目前面向海洋安全、海洋工程、应急救援、水利水电、海洋科考等领域的产品价格较高、定制化程度相对较强,同时国内涉水娱乐运动的习惯尚需培育成长,产品规模化普及和市场全面成熟仍需一定时间。

竞争格局方面,全球水下机器人行业由欧美企业长期主导,特别是在作业级缆控水下机器人及高端自主水下航行器领域,SaabSeaeye、BluefinRobotics等国外龙头企业凭借深厚的技术积累和工程应用经验,占据主要市场份额。国际厂商在高可靠性、深海作业及重大工程应用等领域仍保持领先地位。

国内相关产业尚在发展中,高性能传感器等受到进口管制,在资金规模、技术积累、全球知名度等方面仍存在不足。除少数领先企业具备国际竞争力外,国内整体产业仍处于追赶阶段。

在国家“海洋强国”战略和国产化替代需求的推动下,国内科研机构与企业加速布局。国内企业凭借成本控制、本地化服务及快速响应优势,正逐步缩小应用经验差距,在观察级及轻作业级ROV、AUV等细分领域已取得实质性突破,部分产品实现了进口替代并进入海外市场。

相较于国内其他民营企业,深之蓝在经营规模、产品谱系、研发能力等维度具备优势,在国内观察和轻作业级缆控水下机器人、自主水下机器人等领域占据领先地位。

03

天津冲出一家IPO,董事长为国防科大80后校友

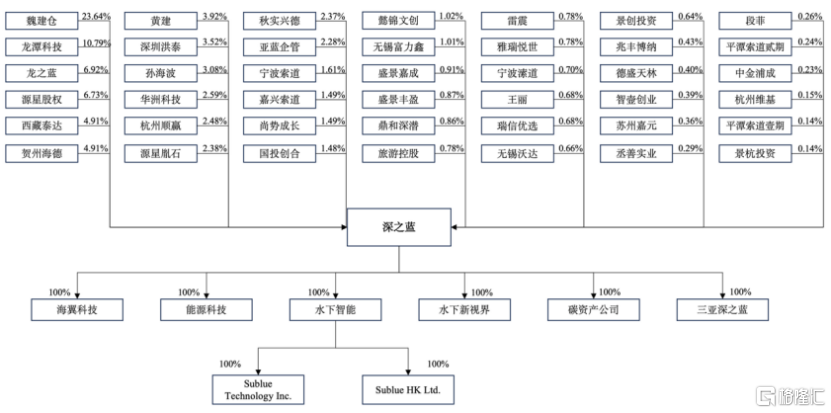

深之蓝注册地为天津开发区,其前身深之蓝有限成立于2013年,由孙海波、韩立男、王凤、杨燕及陈净植出资设立。2013年12月,杨燕将其持有深之蓝有限15%股权转让给张敏革。

而韩立男、王凤及张敏革持有的深之蓝有限股权系分别代魏建仓、王晓鸣及武建国持有,前述代持方与被代持方之间均为夫妻关系。

深之蓝拥有水下智能、海翼科技、能源科技、水下新视界等8家控股子公司。截至2025年6月末,公司在职员工共444人,其中69人为研发人员,销售、生产、管理及行政人员分别为143人、134人、98人。

本次发行前,魏建仓直接持有深之蓝约23.64%股份,通过龙之蓝、龙潭科技控制公司约17.7%的股份表决权,合计控制公司41.34%的股份表决权,为实际控制人。

此外,源星股权、西藏泰达、贺州海德、黄建、深圳洪泰、孙海波等均为公司股东。

公司的股权结构图,图片来源于招股书

管理层方面,深之蓝董事长、总经理魏建仓出生于1981年,他2004年本科毕业于天津大学机械设计制造及其自动化专业,2006年硕士毕业于国防科技大学控制科学与工程专业。魏建仓曾担任军事医学科学院实验仪器厂工程师、军事医学科学院卫生装备研究所工程师,还担任过深之蓝有限董事长及总经理。

副总经理吴石梁出生于1982年,他2004年本科毕业于天津大学机械设计制造及其自动化专业。吴石梁曾历任TCL显示科技(惠州)有限公司结构工程师、开发科长、研发部长、产品管理部长,还当过武汉华显光电技术有限公司研发总监、深之蓝有限副总经理。

技术中心总监张红良出生于1981年,他2004年本科毕业于国防科技大学自动控制专业,2010年博士毕业于国防科技大学控制科学与工程专业。张红良曾担任国防科技大学教师、深之蓝有限技术总监。

本次IPO,深之蓝拟募集资金约15亿元,用于水下机器人生产基地扩建项目、水下机器人技术研究及实验中心升级项目、补充流动资金。

整体而言,近几年,在水下机器人行业迅速发展的背景下,深之蓝的营收呈增长趋势,但目前行业尚未实现大规模普及,公司仍处于亏损状态。未来公司能否跨越成长阵痛,在产业化浪潮中提升盈利能力,格隆汇将持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论