迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者/庆福

编辑/嘉嘉

2025年的中国零食赛道,一半是海水,一半是火焰。

当量贩零食店以“低价+下沉”席卷数十万家门店,年复合增速仍保持高速;另一边,曾经定义行业天花板的三只松鼠、良品铺子、洽洽食品、来伊份们却集体“失血”。

三季报数据显示,传统零食品牌们正在经历经营增速放缓、门店收缩、现金流吃紧的情况,甚至为维持市场份额不得不付出更高成本。

这不禁引发猜测:传统巨头为什么突然“不会卖零食”了?在行业大洗牌中,属于他们的突围机会究竟在哪里?

【1】传统零食品牌的“寒冬”:业绩下滑与成本困局

“我们认清了自己,也知道未来该怎么去走”,今年5月,在三只松鼠一场名为“三生万物”的发布会,创始人章燎原开启了一场关于“三生万物与破壳重生”的主题演讲,“重生”成了三只松鼠2025年的关键词和KPI,“过去13年的成功和失败对于2025年只是一个沉淀和铺垫,未来一定是走向大型企业”。

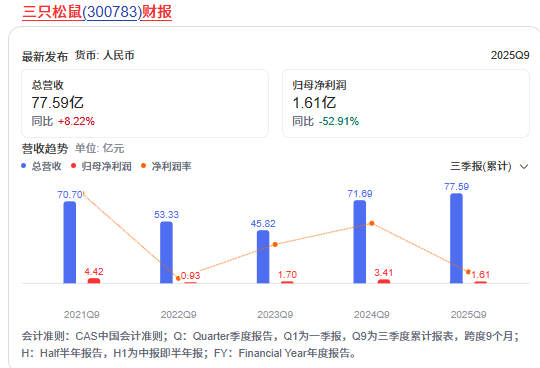

但仔细观察发现,尽管三只松鼠内部把2025年定义为“重生年”,但它的表现却难称得上出彩——2025年前三季度,三只松鼠实现营收77.59亿元,同比增长8.22%,但归母净利润同比大降52.91%,仅为1.61亿元,扣非净利润仅有5713.71万元,暴跌了78.57%。

(来源:百度股市通)

在盈利能力上,三只松鼠局面严峻,其实不仅三只松鼠能觉察到寒意,大多数传统零食品牌都遭遇着不同程度的挑战和压力。

今年第三季报,良品铺子净利润为-1.22亿元,同比降幅高达730.83%;来伊份归母净利润为-1.25亿元,同比下降194.06%;洽洽食品净利润降至7935.99万元,同比降幅达72.58%;好想你前三季净亏损虽同比收窄,但仍为-470.88万元......

在这场集体下滑中,唯一稍显亮眼的是盐津铺子,凭借核心大单品的爆发,净利润增长22.63%至6.05亿元。

但这束微光,难掩整个板块的寒意。

为了进一步维持市场份额,传统零食品牌不得不付出更高的经营代价,成本端与费用端的双重挤压,也让本就微薄的利润空间不断收窄。

今年以来,全球农产品供应链的不稳定因素持续发酵,并且多地遭遇极端天气,造成葵花籽主产区产量减产、魔芋原料供应紧张,腰果、夏威夷果等进口坚果价格持续高位运行。

洽洽食品就在财报中明确表示,业绩下滑与葵花籽及核心坚果原料成本上升等关联很大;三只松鼠也因坚果原料价格高位运行,即便营收增长,利润仍被大幅侵蚀。这些都给传统零食品牌带来了巨大的成本压力。

为守住市场份额,传统品牌不得不加大促销力度、扩充销售团队,销售费用成为另一大 “吞金兽”。洽洽食品数据显示,公司前三季度销售费用、管理费用、研发费用同比分别上升6.49%、5.55%和33.12%,合计达到8.09亿元;三只松鼠净利润大降背后,销售费用、管理费用也迎来大幅增长,前三季度销售费用为16.05亿元,同比增长24.06%,管理费用为2.28亿元,同比增长50.7%。

可见,头部企业不同程度的收缩态势已很难阻挡。曾经高歌猛进的“规模扩张”时代,正悄然转向一场“利润寒冬”。

【2】裂缝如何形成?成本、渠道、需求三重夹击

当然,品牌们也不是现在才嗅到危机的味道。

以三只松鼠为例,早在2019年上市后,其就启动了开拓线下市场的脚步,甚至喊出过5年万店的豪言,试图打破单一渠道的依赖。但现实是,随着加盟店数量的攀升,其业绩也一路下滑,最终不得不在2022年调整开启高端性价比战略。

进入2025年,三只松鼠又继续押宝一分利便利店、全品类生活馆等,希望在新的门店业态和家庭消费场景中撕开一个口子,但在竞争已逼近白热化的便利店市场,这样的布局又会呈现出怎样的景象,至少到目前尚未可知。

而从其他巨头来看,良品铺子也在进一步淘汰低效门店,来伊份虽然此前曾喊出“万家灯火”战略,但目前的布局重点也从数量的增加转移至单店盈利模型的优化、品牌认知度提升等方面。

因此,分析发现,传统零食巨头的集体“遭遇”,并非偶然事件,也不是开关多少店就能解决的,而是成本端、渠道端、竞争端三重压力叠加的必然结果,单点突破很难奏效。

成本方面,原料价格高位运行、毛利空间持续被压缩已成为常态。

通常来说,零食行业的成本结构中,原材料占比一般能达到50%以上,原料价格的波动会直接影响企业的盈利水平。但面对原料价格上涨,传统品牌的成本转嫁能力普遍较弱。

另外,在量贩零食的低价冲击下,终端市场的价格敏感度显著提升,传统品牌不敢轻易大幅提价,只能被动承担成本上涨压力,导致毛利率持续下滑。这里有一部分企业虽然尝试通过产品结构优化、供应链整合降低成本,但短期内难以见效,根本无法抵消原料价格上涨带来的冲击。

销售方面,线上线下失衡、渠道效率走低的问题更加严峻。

传统零食品牌多是在流量浪潮特别是电商经济中“发酵”起来的,他们和线上渠道有着天然的适配度。但眼下,线上流量红利见顶、线下渠道拓展受阻,线上线下的失衡让传统品牌市场覆盖能力持续弱化。

此外,传统品牌大多采用“线上线下分离”的运营模式,产品定价、促销活动、库存管理缺乏协同,导致线上线下互博、内耗严重。部分品牌虽尝试推进“全渠道融合”,但受组织架构、利益分配等因素影响,效果不佳,未能形成渠道合力。

竞争方面,量贩零食的强势挤压,也正在彻底改变零食行业的格局。

量贩零食凭借供应链优势实现极致低价,通过集中采购、压缩流通链条、自有品牌布局,能够将终端售价压低20%-30%,完美契合了当下消费者“质价比”的需求。

(来源:互联网)

数据显示,2024年量贩零食已成为零食销售的第一大渠道,头部品牌如万辰集团、鸣鸣很忙集团门店数量持续攀升,单店坪效显著高于行业平均水平。

此外,传统零食品牌的产品种类、口味、包装高度相似,缺乏差异化竞争力,在量贩零食的低价冲击下,消费者很容易因价格差异更换品牌,导致传统品牌的用户忠诚度持续下降。

因此,传统零食品牌的集体下滑,本质是行业发展逻辑变革带来的必然结果。三重夹击,正在让巨头们的原有优势丧失。

能否走出“越降价越亏、越提价越卖不动”的死循环,这对传统零食巨头们是不小的考验。

【3】下一站如何逆袭?在红海中找到“新大陆”

面对持续的经营压力,传统零食品牌不敢怠慢,纷纷启动战略调整,提价、降价、新品类布局等举措频出。

三只松鼠就走向“提价”路线。2025年11月1日起,三只松鼠对旗下35款产品涨价,涨幅在0.2元-10元之间,最高涨幅约23.4%。对此,三只松鼠内部人士表示,本次全国性提价,可能受原材料成本以及进口成本上涨所致。

有行业分析人士认为,国内品牌实现低价大多要靠盘剥供应商或品牌自己补贴,长期来看不仅伤害供应链利益,也会导致行业利润下滑,经营环境恶化。但问题是,在目前这样的局势下,靠提价能否力挽狂澜,恐怕谁也无法给出明确答案。

另一边,良品铺子曾选择“降价求存”,2023年11月启动了17年来最大规模降价,300余款产品平均降价22%,并带来一定的长尾效应。不过,降价虽然带来了部分客单增长,多款单品实现销量上涨,但代价是利润的大幅压缩,且打破了其坚守多年的“高端”品牌定位。进入2025年,其控股股东筹划易主引发两地国资争抢,最终却在10月宣告终止,让品牌转型之路更添变数。

此外,盐津铺子的“新品类突围”取得一定成效,凭借“大魔王”麻酱素毛肚、“火爆魔芋火鸡酱味”等新品拓展产品边界。不过,超级单品普遍面临周期性问题,市场热度退去后,增长能否持续也是未知数。

(来源:互联网)

因此,这些尝试表明,单纯的价格调整、单点突破可能很难从根本上解决问题。零食行业的下一站,必须摆脱同质化内卷,在需求洞察、细分赛道、渠道变革等维度构建核心竞争力。

当前,零食消费呈现健康化、场景化、情绪价值化等趋势,Z世代成为消费主力军后,零食消费已从传统的家庭分享、日常解馋,向办公代餐、运动补给、儿童营养、夜间轻食等细分场景延伸。

《司库财经》认为,传统品牌应针对不同场景打造专属产品,通过场景精准匹配提升用户粘性,并借助国潮包装、跨界联名、趣味互动等方式,赋予产品情绪价值,吸引更多年轻消费者。

另外,渠道变革是本轮行业洗牌的核心变量,传统品牌必须主动拥抱变革,优化渠道结构,实现线上线下深度融合,打造“线上下单、线下提货”“线下体验、线上复购” 的消费闭环。唯有把供应链做深、把细分做透、把渠道做平,才能打破同质化僵局。

【4】结语

零食行业没有永恒的王者,只有永恒的“消费者投票”。2025年的这场突围战,对传统零食巨头而言,既是危机,也是转机。

在行业从“粗放”走向“精细”的转型浪潮中,那些能够快速适应变化、精准把握需求、构建核心壁垒的品牌,终将在红海中找到属于自己的“新大陆”,在市场洗牌中活下来、活得更好。

END

投稿合作:Jack

Tel:17316757969

VX:fqf_1020

商业合作:Navy

Tel:15001379985

VX:lv547483820

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论