迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

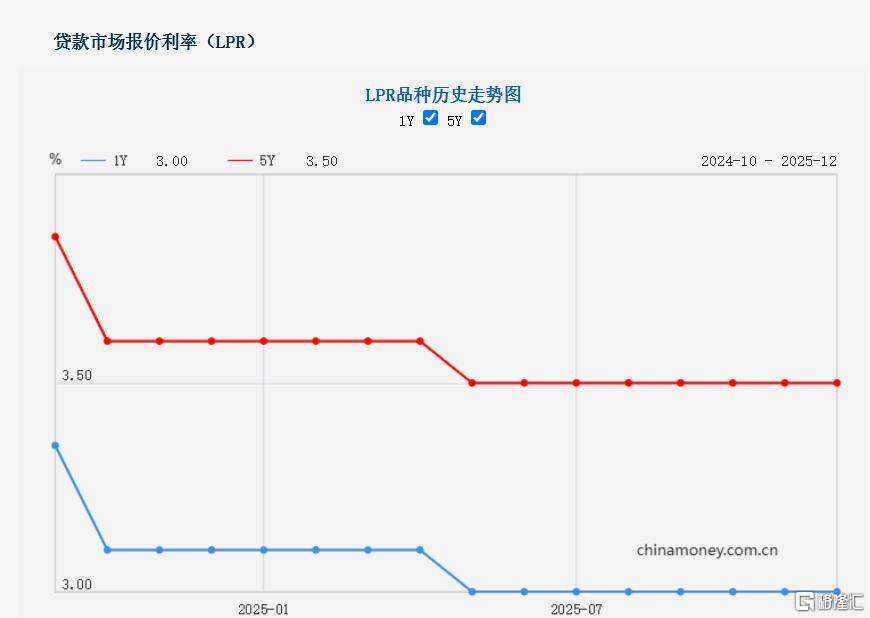

12月22日,中国央行公布最新LPR报价。

据中国人民银行授权全国银行间同业拆借中心公布,2025年12月22日贷款市场报价利率(LPR)为:5年期以上LPR为3.5%,上月为3.5%;1年期LPR为3%,上月为3%。

全年仅降10BP

至此,1年期、5年期已连续七个月按兵不动。

2025全年仅降10BP。

今年LPR唯一一次调整是在5月,1年期和5年期以上LPR均下调10个基点。

12月LPR报价维持不变,符合市场普遍预期。

近期央行数据显示,11月份企业新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约30个基点;个人住房新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约3个基点。

东方金诚分析师表示,12月LPR报价保持不变有两个直接原因:

首先,近期政策利率(央行7天期逆回购利率)保持稳定。这意味着12月LPR报价的定价基础没有发生变化,已在很大程度上预示当月LPR报价会保持不动。

另外,12月以来包括1年期银行同业存单到期收益率(AAA级)在内的主要中长端市场利率稳中有升,商业银行在货币市场的融资成本略有上升,在商业银行净息差处于历史最低点的背景下,当前报价行也缺乏主动下调LPR报价加点的动力。

6月以来LPR报价一直按兵不动,背后的根本原因是受年初以来出口超预期、国内新质生产力领域较快发展等推动,宏观经济走势稳中偏强,逆周期调节需求相应下降,货币政策保持较强定力。

降准降息可期?

市场普遍分析认为,下一次降息或将在明年初。

此前,中央经济工作会议明确2026年宏观政策的总体方向。

会议指出,要继续实施适度宽松的货币政策,灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制,引导金融机构加力支持扩大内需、科技创新、中小微企业等重点领域。

近期,中国人民银行行长潘功胜在2025金融街论坛年会上也指出,央行将继续综合运用多种货币政策工具,提供短期、中期、长期流动性安排,保持社会融资条件相对宽松。

同时,继续完善货币政策框架,强化货币政策的执行和传导。

东方金诚表示,2026年一季度央行有可能实施新一轮降息降准,不排除春节前靠前落地的可能。

这将带动两个期限品种的LPR报价跟进下调,引导企业和居民贷款利率更大幅度下行,激发内生性融资需求。这是现阶段促消费扩投资、有效对冲外需放缓的一个重要发力点。

当前物价水平偏低,货币政策在包括降息在内的适度宽松方向上有充足空间。另外,12月美联储下调政策利率后,2026年还将进一步降息,这也会减轻对国内货币政策灵活调整的掣肘。

东方金诚首席宏观王青预计,结合当前经济金融运行态势和货币政策取向,不排除央行在2026年1月宣布实施新一轮降准的可能,降准幅度或为0.5个百分点,预计可向市场释放约1万亿元长期流动性。

此举既有助于支持明年初的银行信贷投放节奏,也可兼顾春节前后的流动性安排,进一步释放稳增长政策加力的信号。

粤开证券罗志恒预计,2026年仍存在1—2次降息、降准机会,降息幅度为10BP,降准幅度为50BP。

他认为,降息或在一季度,以提振“十五五”规划开局之年的信心;降准或在四季度,对冲MLF到期带来的流动性压力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论