迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

3月23日,受宇树科技IPO消息提振,机器人概念股金发科技强势涨停。

事实上,金发科技在过去因机器人业务获得不少估值溢价,但能否兑现业绩还面临一些挑战。

当下,更令市场疑惑的是,在油价攀升的扰动下,公司主营改性塑料业务还能否延续复苏态势?

01

高油价下的压力

2月底以来,中东局势骤然升温。布伦特原油期货价格从冲突爆发前的70美元,迅速攀升至100美元上方,累计涨幅超40%。若霍尔木兹海峡持续被封锁,油价可能继续高烧不退。

油价大涨,石化产业链的原材料成本自然水涨船高。其中,聚丙烯价格从每吨6000元左右冲高至9000元,ABS树脂也从每吨9000元上涨至近15000元。

据兴业研究指出,从历史经验看,油价在80美元/桶及以下时,是包括炼油在内的化工企业盈利适宜区间。一旦突破100美元,企业利润将面临明显侵蚀。

换言之,若油价温和上行,有助于提振化工行业的景气度与盈利水平。但因地缘冲突导致供应缺口而引发的急涨,且持续处于高位时,化工企业往往难以将成本涨幅完全传导至下游,利润空间随之承压。

那么,油价抬升对金发科技到底会有什么影响呢?

从石油到改性塑料成品,需经历炼化、聚合、改性三大环节,中间会涉及PP、ABS等塑料颗粒原料。金发科技凭借配方技术与加工工艺,将其转化为性能各异的特种材料,最终供应给汽车、家电、电子电工等行业客户。

从整个石化产业链的视角看,金发科技的改性塑料业务处于中下游位置,或难以将上游成本涨幅全部转嫁。原因在于,中下游产品大幅提价受制于需求方接受度(供需),且下游市场竞争更为激烈。

在此大背景下,若销量变化不大,产品提价能推升收入规模,但利润较难同步回升,增收不增利或会是大概率事件。

当然,影响程度和深度取决于地缘局势持续时间。若冲突快速平息,本次油价上涨仅是一次短期扰动。若持续数月,成本压力将逐步累积,侵蚀净利润表现。

金发科技在3月上旬发布的公开信中亦表明,此次调价遵循“涨幅匹配成本增加,不牟取超额利润”的审慎原则,并将通过精益管理等方式消化部分成本压力,剩余部分需与客户共同分担。

这一表态,也基本印证了企业能感受到能源价格飙升所带来的成本压力。

02

基本盘复苏

在此轮油价暴涨之前,金发科技的主营业务已呈现复苏迹象。

2025年前三季度,公司营收为496.2亿元,同比增长22.6%,归母净利润为10.65亿元,同比增长55.9%。

拆分看,改性塑料业务业绩增长主要由销量增长贡献。据公司披露,前三季度销量为209万吨,同比增长18%以上,贡献收入256亿元,同比增长14.4%。背后推手是新能源汽车等新兴领域带来的增量需求。

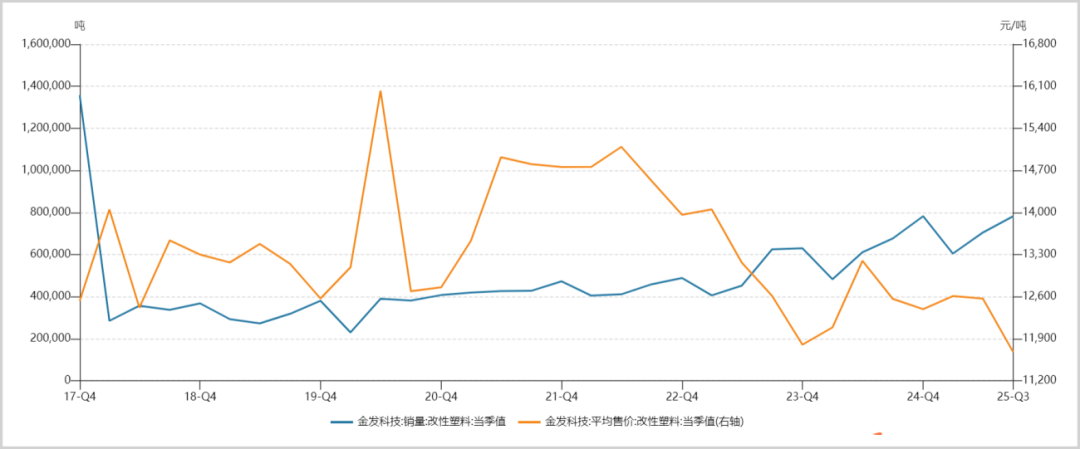

不过,同期改性塑料价格仍处低位,部分对冲了销量增长对业绩的提振。据Wind数据显示,2025年第三季度,公司改性塑料季度均价为11676元/吨,创多年新低,较2022年二季度的15092元/吨累计下滑近三成。当然,随着化工业整体复苏及本轮油价上行,改性塑料价格也会随之回升。

▲金发科技改性塑料当季销量VS均价,来源:Wind

在海外市场,金发科技不断攻城略地,2025年上半年收入超50亿元,同比增长21%。在印度、美国、德国、马来西亚基地基础上,公司又建成越南、西班牙、印尼基地,并积极推进墨西哥、波兰等海外项目,目标是未来海外收入占比提升至30%(目前约为16%)。

值得注意的是,欧洲市场塑料总量自2023年起明显下滑,占全球份额已萎缩至12%,远低于2006年的22%。作为中国改性塑料出海的排头兵,金发科技有望承接部分欧洲退出的市场份额。

当然,公司业绩改善同时,盈利能力偏弱的问题依然存在。此前介入上游PP、ABS原材料领域收购整合的宁波金发、辽宁金发持续亏损(2025年有所收窄),对整体盈利表现拖累较为明显。

若剔除这些业务,仅看改性塑料板块,其毛利率近年来稳定在20%左右。这一水平在基础化工领域并不算突出——产品本质属于大宗材料,定价策略为成本加成,受石油基材料价格波动影响较大,不具备明显的品牌力。虽可通过产品差异化获取小幅溢价,但空间还是相对有限。

这与改性塑料行业经营门槛较低、竞争激烈亦有关联。目前,国内改性塑料企业总数超3000家,产能超3000吨的仅70家,市场格局高度分散。一旦行业利润向好,众多企业便倾向于扩产,导致价格承压。历史上,在2009年、2015年、2020年、2023年、2025年均出现过产能过剩引发价格低迷。

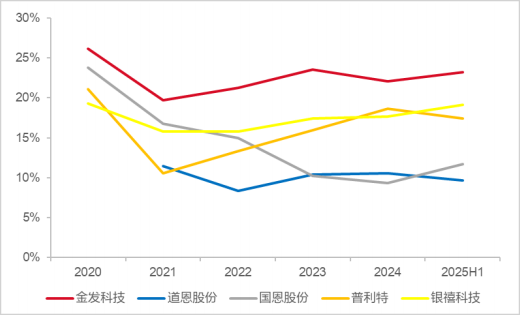

不过,横向对比自身细分领域来看,金发科技改性塑料毛利率仍高于国恩股份、道恩股份等主要上市同行。这说明公司在这一赛道中仍具竞争力,背后是产能规模、成本优势及研发能力等方面的支撑。

▲多家龙头改性塑料毛利率对比,来源:东海证券

03

机器人站稳脚跟?

除改性塑料、绿色石化、医疗健康等业务外,金发科技还在原有业务优势上,顺势介入了人形机器人赛道。

早在2024年年报中,公司便对外宣称,其研发的超耐温、耐磨PPA和PEEK材料,已解决人形机器人和机器狗关键零部件的长期使用性问题,并实现应用。

2025年9月,公司进一步披露,已与多家行业头部企业开展具身智能机器人相关材料的合作研发,部分客户进入批量供货阶段。

要知道,PEEK作为特种工程塑料,其高强度、轻量化、耐疲劳、耐磨损等特性,正是实现人形机器人高负载、续航保障及灵活稳定性的关键材料。据中泰证券测算,以特斯拉Optimus机器人为参照,单台机器人对PEEK的消耗量约为6.6公斤,价值量约3500元。每百万台机器人对应市场规模约35亿元。

若金发科技能在人形机器人PEEK材料领域占据一席之地,无疑将分享这一增量市场。不过,据中泰证券,金发科技在2024年仅实现PEEK规模化产能约500吨/年,用于人形机器人、新能源汽车、医疗健康等众多行业领域。并且,只用于人形机器人的销量没有披露,但可以推测其收入规模及占比均很低。

此外,公司还通过参股方式介入人形机器人赛道,间接持有宇树科技0.3%股权。作为宇树机器人概念股,金发科技多次在2025年人形机器人板块行情中录得单日涨停。当前,公司整体估值也上升至较高水平,但后续面临的挑战不容忽视。

一方面,因机器人业务给予的较高估值溢价,可能远跑在产业大规模商业化落地现实之前。

在硬件层面,灵巧手、行星滚柱丝杆、触觉传感器、六维力矩传感器等核心部件的高精度、快速响应仍存技术难题。在软件层面,目前尚无统一且广泛认可的AI通用大模型,人形机器人要实现自主学习、规划决策等功能尚需时日。

近日,宇树科技创始人王兴兴表示,具身智能真正的“ChatGPT时刻”至少还需两到三年,暗示资本市场对人形机器人规模商业化的时间可能过于乐观了。

另一方面,金发科技未来能在人形机器人领域获取多少份额、贡献多少业绩,仍存在较大不确定性。即便是PEEK这一项,便面临中研股份、沃特股份、新瀚新材等众多国内有力竞争者。

不可否认的是,随着近年来人形机器人热度攀升,大量资本蜂拥而入,催生了一批机器人主机厂及零部件、材料研发企业。未来,市场竞争恐将日趋激烈,最终可能经历多轮淘汰赛,只有少数实力雄厚的企业能够占据较大市场份额。

总体来看,这轮高油价可能会给公司业务复苏之路增添一些扰动,但改性塑料业务基本盘,在新能源汽车等新兴需求持续释放以及海外市场的拓展下,料应具备一定韧性。而资本市场关注的焦点在人形机器人材料领域上,未来能否站稳脚跟、实质贡献良好业绩,或许更为关键。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论