迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

生猪养殖行业迎重磅催化!近日,农业农村部印发《生猪产能综合调控实施方案(2026年修订)》,将全国能繁母猪正常保有量目标从此前的3900万头下调至3750万头,单次调整幅度达150万头。这也是自2024年2月以来再度收紧产能目标,政策信号明确。

二级市场层面,今日(5月15日),养殖板块早盘下探后迅速反弹,截至发稿,畜牧养殖ETF招商(516670)跌幅收窄至0.15%,成份股生物股份涨超6%,温氏股份、牧原股份等翻红。

下调全国能繁母猪正常保有量至3750万头

此前,全国能繁母猪正常保有量目标经历了三次关键下调:2024年3月前为4100万头,之后调整为3900万头,如今再度下调至3750万头。

中国农业科学院研究员分析指出,此次调整基于精准匹配供需、安全冗余与效率提升的综合折算,释放出供需再平衡、效率提升与预期管理三重信号,意味着政策逻辑正从“事后救市”向“事前控量”转变,核心目标转向“保均衡”“保效益”。

从行业数据来看,产能去化效果已在显现。自2025年7月以来,全国能繁母猪存栏量已连续9个月下降,截至2026年3月末降至3904万头。

三方平台统计的4月能繁母猪数据显示去化进一步加速,涌益资讯样本数据4月环比下降0.11%、3月下降0.07%,上海钢联样本数据4月环比下降0.89%、3月下降0.34%。

今年以来,农业农村部通过召开生猪生产形势座谈会、赴企业窗口指导等形式持续推进行业产能调控,号召企业减母猪、降体重、禁二育,政策执行力度与精准度同步提升。

财信证券指出,高层会议对稳定生猪等农产品价格的明确表述,叠加农业农村部持续强化生猪产能监测预警,有助于提升市场对行业政策托底和景气修复的信心。

上市猪企:短期内行业很难实现产能增长

头部上市猪企积极响应调控指引,以“提质”代“增量”的特征愈发明显。

牧原股份是本轮产能调整幅度最大的企业,2025年已将能繁母猪从年初最高点的362.1万头调减至2026年3月末的312.9万头,累计减少近50万头。在5月13日召开的2025年度股东大会上,牧原股份表示,短期内行业很难实现产能增长,今明两年公司自繁自养总量不会有较大变化,工作重心将更多转向效率提升,包括推进养猪大模型等技术创新。

温氏股份同样在加速淘汰低效产能,能繁母猪存栏从2025年末的约135万头降至2026年2月底的128万头,累计调减7万头,降幅约5.2%,主要淘汰对象为高胎老龄、低效低繁及健康失能种猪。除两大龙头外,新希望、新五丰等也先后放缓出栏节奏,响应调控政策。

值得关注的是,此次《方案》将能繁母猪存栏总量10万头以上的大型集团养殖企业纳入全国生猪产能综合调控监测名单,实行年度生产备案管理,并强化经营风险动态预警。

长江证券观点指出,产能调控政策的持续发力叠加行业深度亏损,将加速落后产能出清,主动与被动因素叠加,产能出清有望提速,具有成本优势和现金流优势的企业有望迎来更长的盈利周期。

机构:供需关系改善的右侧信号正在积累

从投资角度,多家机构认为,当前生猪养殖行业处于产能加速去化与周期筑底的关键阶段,短期猪价磨底或延续,但随着产能持续去化,供需关系改善的右侧信号正在积累。

财信证券认为,短期内,行业仍面临消费淡季和供给释放压力,生猪价格快速反转的基础尚不充分;中期随着产能持续去化、仔猪数据转弱、供需关系逐步改善,生猪价格和行业盈利均有望进入修复通道。

中航证券认为,鉴于政策和养殖利润等因素的驱动,行业产能去化趋势望延续,重视生猪板块配置机会。一是生猪周期轮转不止,配合“反内卷”政策引导,产能有望合理调减,猪价预期和生猪板块走势有望得到支撑。二是生猪行业优势企业价值属性增强。三是生猪行业优势企业红利属性增强。四是生猪头部企业推进全球化战略。

畜牧养殖ETF招商(516670)跟踪中证畜牧养殖指数,涵盖温氏股份、牧原股份、新希望、巨星农牧等行业头部公司,根据Wind概念划分,“含猪率”约60%。近三个交易日,畜牧养殖ETF招商(516670)获资金连续净流入超5000万元,在同类品种中流入居前。

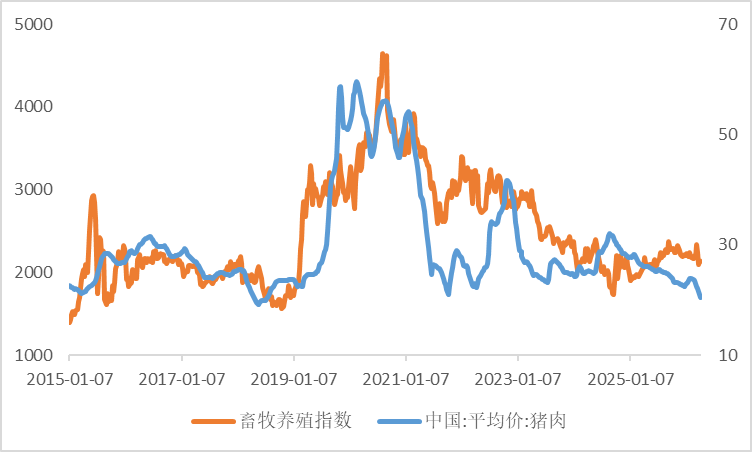

根据历史表现,猪价的涨跌直接传导至中证畜牧养殖指数,清晰地勾勒出“猪周期”变化,畜牧养殖ETF招商(516670)有望为投资者提供一键布局畜牧养殖板块的便捷工具。

数据来源:Wind,农业农村部,统计区间2015.1.7-2026.4.30。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论