迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

投资是一场长跑,我们需要从书籍中汲取力量。星图金融财顾频道联合星图金融研究院推出“财顾荐书”栏目,每期一位主理人,负责向大家推荐一本经典书籍。

本期主理人为星图金融研究院研究员黄大智,推荐的书目是《大衰退》,作者辜朝明是野村综合研究所首席经济学家,被日本资本和金融市场人士选为最受信赖的经济学家之一,并为日本历届首相就如何应对日本经济与银行问题提供咨询。

本书创新性的以“资产负债表衰退”理论,颠覆性地解析了美国大萧条和日本大衰退的根源,提出了可能更加有效的解决之道,本书是解读经济衰退、金融危机的必读书目,众多经济学家提及经济衰退,必提及本书。特别是在当前全球经济面临“三高一低”的发展困境下,本书中的很多理论和见解,尤为应景。

包括美国大萧条在内的经济衰退现象,一直以来都号称是宏观经济学上的“圣杯”,因此一直以来不断有学者、经济学家不断的试图解释经济衰退的原因,并尝试给出解决办法。长期以来,对于大规模经济衰退的传统解释一般都认为:股市崩溃导致银行不良贷款等问题凸显,因此造成信贷紧缩,流动性陷阱产生,进而导致企业借贷困难,最终引发了整体经济大规模的倒退。从这个角度出发,西方经济学普遍开出的“药方”都是从货币政策着手,降准、降息、疯狂向市场注入流动性,救市的代价也一次比一次大,一次QE、两次QE甚至无限量的QE,结果显而易见,消失已久的通胀问题重新回到全球的视野。

但与西方经济学对于大萧条、日本经济失速甚至“失去的二十年”的解读不同,辜朝明在本书中第一次给出了另一个完全相反但又比较令人信服的解读。这种新的理论即“资产负债表衰退”。他把当时日本的经济衰退,归结为在资产泡沫破裂后,由于私人部门(企业与家庭)资产负债表从急剧膨胀到急剧衰落所引起的经济大衰退。

作者将经济衰退中的企业和家庭作为分析的重点,并重点解析其衰退前后资产负债表的变化。通过大量的史实调查和验证,作者提出在面临衰退时,私人部门(企业)的目标已经发生了根本性变化,不再以西方经济学中

“企业利润最大化”为目标,而是追求负债最小化。因为在经济衰退的过程中,私人部门所持有的资产价格不断下跌,在已经“技术性破产”的情况下,企业和家庭赚到钱后,第一目标是立刻偿还债务,而非投资扩张。因此无论货币政策多么努力的向市场诸如流动性,都不会引发经济的回暖,因为私人部门没有扩张性的行为。在没有外力的干扰下,这种私人部门“资产负债表衰退”会进入螺旋式的加速下降,最后直至以泡沫完全破裂、资产价格跌无可跌、国家资产负债表严重受伤为代价,结束经济的衰退。

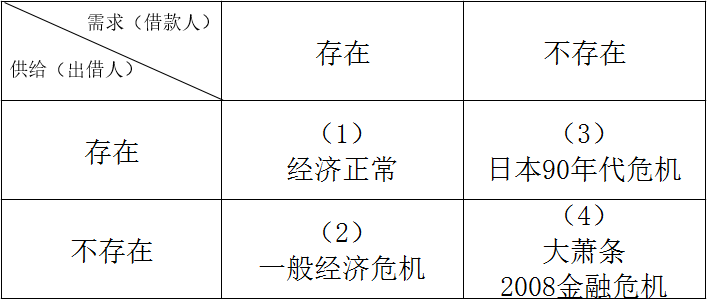

除此之外,作者还创新性的分析了日本90年代经济危机与2008年金融危机中“需求方缺失”的情况。对于第二种一般经济危机的情况,只需要解决资金的供给问题即可,即央行为市场提供资金。

但是,如果是在第三种和第四种情况呢?当市场中的需求不存在,也就是说私人部门不再有扩张性的行为时,政策又该如何补位呢?作者给出的药方是强有力的财政政策刺激。当私人部门没有需求时,政府部门通过加杠杆的方式,进行直接投资。而如果出现第四种供求双双缺失的情况下,就需要货币政策发力,向市场流动性,并同时实施强力的财政政策刺激,充当市场的需求方。

这些理论都很好的解释了日本90年代经济危机,以及2008年金融危机引发的一系列经济问题。这种从资产负债表出发解释经济危机的理论,有别于西方传统经济学的分析框架,让学界能够重新以另外一个更加微观、具体的视角审视当前经济存在的各种问题。

对于中国而言,本书中借鉴的意义更大。在“东亚模式”下,中国当前面临的一些经济问题和困境,与日本当前有诸多相似性,如房价泡沫开始破裂后,居民降杠杆的行为。因此在本书中能够找到诸多现象与当前国内经济特征相似之处,甚至有一种“熟悉感”。但同样的,我们也有更多的不同,如广泛且多层次的需求等。而且从供给侧改革到需求侧改革,我们提前的避免了诸多政策误区,使经济得以更平稳的着陆,保证经济的稳定发展。

总之,在当前的宏观环境下,细读此书,一定能够让你对经济有更深的感受和见解。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员黄大智。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论