迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

本文系深潜atom第604篇原创作品

临近春节之际,经过了9个月的等待,美丽田园终于在2023年1月16日成功登陆港交所,成为了国内第一家登陆港交所的美容机构。后疫情时代,美丽田园的IPO,对于整个行业来说是个巨大的利好,尤其对于行业结构的优化有着深远的影响。

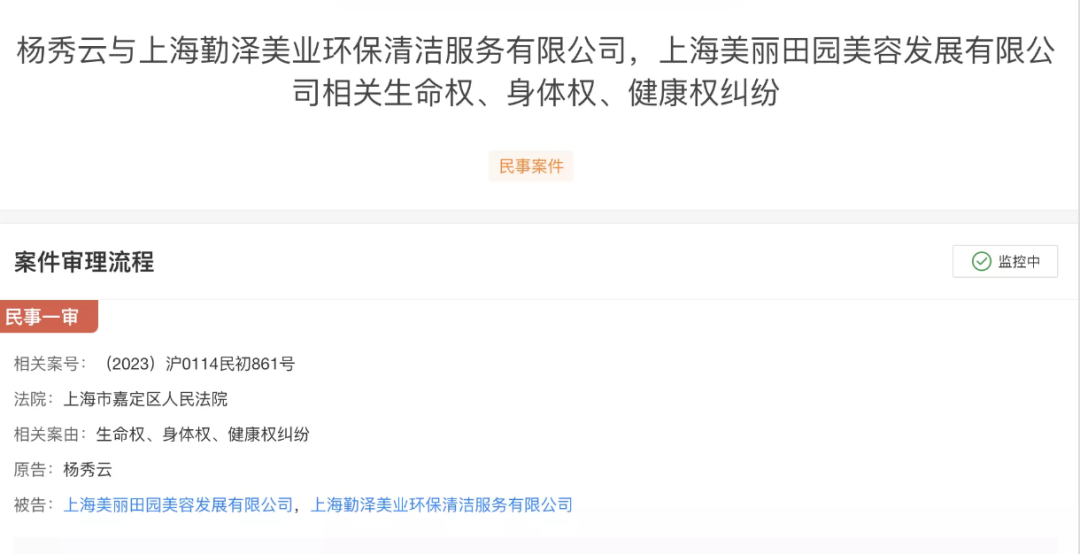

但在春节假期刚刚结束之时,还沉浸在高光时刻的美丽田园,却即将面临一场关于健康的诉讼案件。据天眼查显示,2023年1月30日上午9点,《杨秀云与上海勤泽美业环保清洁服务有限公司,上海美丽田园美容发展有限公司相关生命权、身体权、健康权纠纷》的诉讼案件即将开庭。

△图片来自天眼查

这么多年,伴随着医美高速的发展的,是一例例医疗事故案,这几乎成了医美这个行业最大的“原罪”。头顶“美容院第一股”的高端美容机构,也未能摆脱这一挑战。对于刚刚上市的美丽田园来说,以往常见的纠纷都将会被放大,如果不转变运营思路,很可能会陷入一次又一次的舆论危机之中。

01

股价暴涨,

美丽田园头上阴霾却未消散

1993年,美丽田园在海南以高端美容院起家,1998年转战上海,美丽田园经过不足30年的时间,发展成美容行业实力最强的机构之一,背后离不开中信基金的助推。

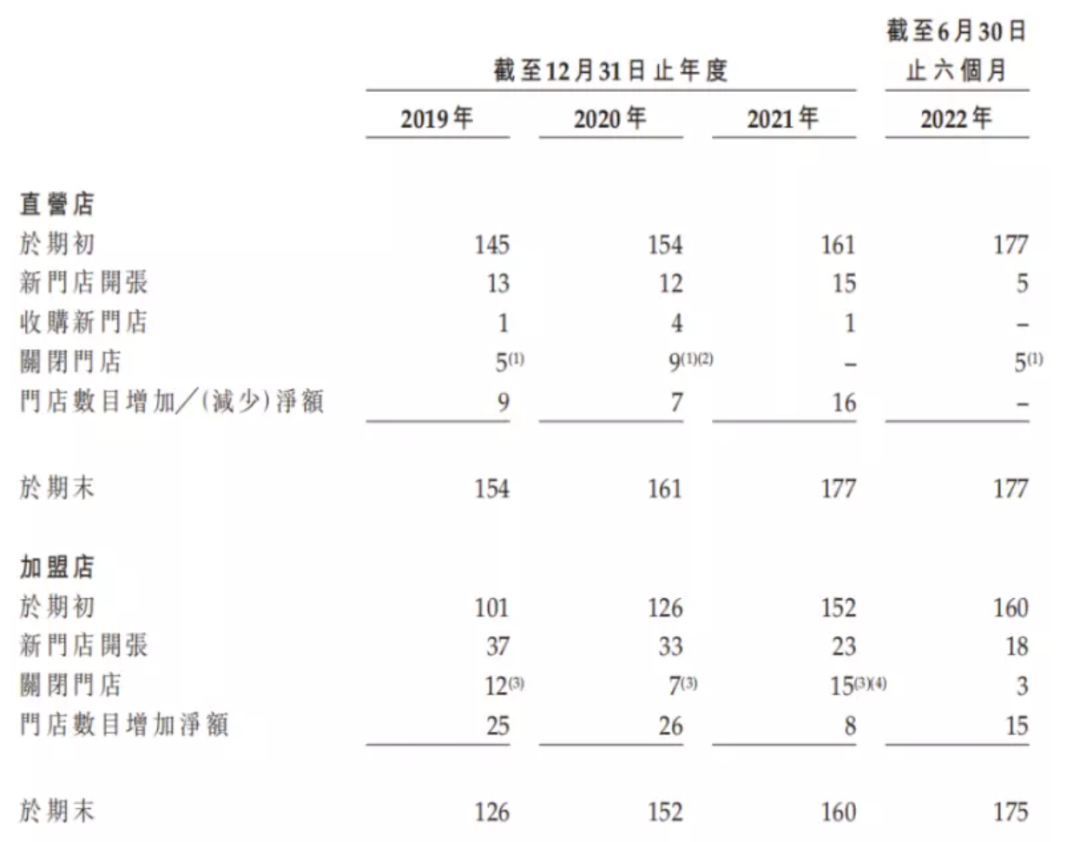

2013年,美丽田园与中信产业基金达成合作,双方在生活美容板块增长乏力的情况下,作出了向健康领域扩张的决策。在中信基金的帮助下,美丽田园并购了贝黎诗,一跃成为了中高端连锁美容品牌的第一名。截至2022年6月,美丽田园的直营门店已经高达177家,加盟店也达到了175家。

△门店数量

2017年,不再满足美容市场的美丽田园开始向健康领域发展,创立了健康管理品牌“研源医疗”,开始涉足医疗抗衰和健康管理业务,美丽田园也借此成为了医美以及研源医疗为一体的医疗健康产业集团。不过,在所有直营店中,提供传统美容服务的门店占比86.4%,健康产业依然在萌芽阶段。

在资本的帮助下,美丽田园发展顺风顺水,再之后就是资本的回报了。2022年4月,依然处于疫情之下的美丽田园,开启了上市的进程。但这个过程进行的并不顺畅。在递交了两次招股书后,才终于得到了港交所的认可。

2023年1月16日,美丽田园成功在港交所敲钟上市,发售价为每股19.32港元。截至当天收盘,美丽田园股价为29.65港元/股,涨幅53.468%,港股市值68.37亿港元。在医疗整体大环境并不好过的时刻,美丽田园似乎成为了一朵不一样的烟火。

△登陆港交所

美丽田园股价的疯涨,有其必然性,也有偶然性,不过更多的是资本市场对于后疫情时代消费医疗的看好。但在深潜atom看来,美丽田园头上的阴霾并未曾完全消散。

招股书显示,2019年至2021年,美丽田园的营收从14.05亿元连续稳步增长至17.81亿元,三年的净利润分别为1.47亿元、1.52亿元和2.08亿元,年复合增长率为18.9%。2022年上半年,美丽田园营收7.34亿元,同比下滑12.3%;净利润仅0.2亿,下滑近80%,营收、净利润几乎全线下滑。下滑的还有美丽田园的毛利率,2019年至2022年上半年,毛利率分别为50.4%、46.6%、46.8%和42.8%,从趋势来看,不排除继续下滑的可能。

2019年到2021年,美丽田园近4成的营收仅来自10家门店,2022年这一数据也超过了30%,其他众多门店贡献寥寥。若这些门店业绩出现问题,美丽田园的业绩将会出现巨大波动。

在全球经济下行的大环境下,很多消费者的消费意愿正在下降,消费者与商户对消费的态度较之疫情前趋于保守,短时间内或难以复苏,对于医美的诉求或将减少。此外,随着科技的发展,逐渐成熟的家用美容仪市场,似乎也开始蚕食医美市场。数据显示,2022年双11期间,抖音平台美容仪器销售额增长高达169%,远超美容护肤21%和彩妆香水17%的增长。

据不完全统计,全国医美机构超过3万家,而拿到美容外科主任医师证书的医生不超过5000人。或许是因为和美容有关,导致很多消费者忽略了医美的医疗属性。在巨大的利益面前,不具备资质的人员,大着胆子就对消费者动起了医美手术,这也导致了医美纠纷案频频。当前,美丽田园的医美业务依然坚挺,不过作为领头羊的美丽田园,也必须考虑合规问题,屈指可数的97名注册医师,也决定了美丽田园的市场上限。

此外,在上市之前,美丽田园向股东大额派息,其中2022年2月,美丽田园向股东派息1.2亿元,约占2021年净利的57.7%。2019—2021年,则分别向股东派息7710万元、7280万元和8670万元。报告期内,累计分红3.5亿元,占期内利润的67.99%。公司董事长李阳间接持股为17.25,其女儿李方雨间接持股为20.56%。如此疯狂的分钱行为,需要高度关注。

在过去的几年,尽管净利润和营收都在增长,但美丽田园面临的问题却在变多。看似风光的美丽田园,似乎迎来了自己的至暗时刻。

02

忽略产品和服务,

营销效果也将难以为继

上海市市场监督管理局的数据显示,2021年中国医疗美容市场规模已经达到2274亿,相较2020年增长了15.0%,用户规模超过1800万。巨大的市场空间,为美丽田园提供了巨大的发展空间。

招股书显示,2021年美丽田园医美业务活跃会员16896名,人均消费额39833元/年。此前,艾媒咨询有数据统计,60%-70%的受访者在医美投入金额在5000元以内,消费超过一万的人群仅10%左右。可见,作为国内领先的美丽田园,品牌溢价也高于市场平均水平。

品牌的打造离不开大量的费用支出,2019年至2021年,美丽田园的销售费用分别为2.78亿、2.71亿、2.99亿,甚至邀请明星刘涛代言。品牌的打造造就了高单价,那么问题来了,美丽田园的产品和服务,是否能够匹配得上高单价呢?

我们要对医美有一个正确的认知,就是再轻微的手术都是风险的,能够降低风险的无非就是产品的可靠性和医生的专业性。

招股书中,美丽田园也多次强调其专业性和团队竞争力,但其注册医生仅有97位,在整个服务团队中占比不足一成。按照177家门店计算,平均每一家门店都没有一位专业医生,这如何确保消费者手术的安全性呢?

产品研发上,2019年2022年上半年,美丽田园的研发开支分别为914.2万元、1267万元、1802.9万元和1499.2万元,重大专利只有8个,多数还是外观专利。相比较销售开支动辄上亿,美丽田园的自有研发能力值得商榷。

或许是因为自身研发能力的不足,作为线下门店,美丽田园同样可以和其他企业合作。比如,美丽田园此次招股有4家基石投资者当中的贝泰妮和巨子生物,一旦因为资本影响产品的选取和使用,未来同样有巨大的风险。

我们再来看看美丽田园的服务。有网友表示,美丽田园的服务态度不错,不过问题在于效果一般。产品和技术都没有亮点,“生美+医美”是美丽田园打造的模式,不过其生美的效果并不算特别优秀。在生美的赛道上,美丽田园优势似乎已经并不明显。

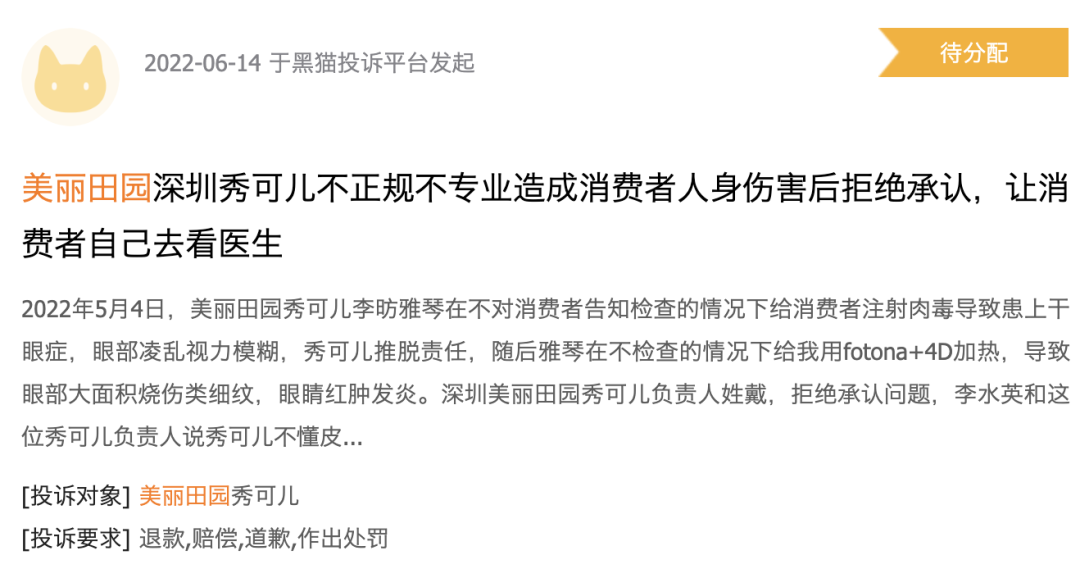

当然,美丽田园同样有众多的投诉。比如,2019年,一名客户在一家直营店接受眼睑整形手术约两个月后因视网膜中央动脉阻塞损害视力,控告我们并要求作出损害赔偿。法院最终判决直营店赔偿损失10.9万。此外,在黑猫投诉、小红书等平台,都能够看到消费者对于美丽田园的投诉和吐槽。

△黑猫投诉

2019年,美丽田园分公司因“成立后无正当理由超过六个月未开业或开业后自行停业连续六个月”被吊销营业执照。此外,美丽田园还曾因未按要求储存医疗器械、使用未依法注册的医疗器械被监管处罚,以及虚假宣传、夸大宣传的行为。同年12月,上海秀可儿门诊部公司因“未按照医疗器械说明书和标签标示要求运输、贮存医疗器械”被罚2万元;2020年11月,这家公司又因“经营、使用未依法注册、无合格证明文件以及过期、失效、淘汰的医疗器械”,被没收物品,罚款15.4万元,责令改正,警告。

随着消费者对于美容行业认知的加深和行业的监管完善,美丽田园的营销正在失效。很多接触到美丽田园的消费者,选择拒绝。招股书报告期间,美丽田园的退款率正在提升,退款分别约为1010万元、1930万元、2190万元、820万元,且其中分别有170万元、380万元、300万元、140万元与投诉相关。门店主要集中在一线城市的贝黎诗,2022年上半年毛利率较2021年更是下降了超过20%,消费者已经不再是用脚投票。

此前,美容行业是一个相对封闭的赛道,虚假宣传多如牛毛,美丽田园也多次因为营销问题被处罚和点名,并凭此大肆收割市场。随着监管的完善和行业的透明,美容行业必然迎来新的变局。美丽田园若依然无视监管问题,拒绝在产品和服务上投入更多精力,未来面临的挑战也将更加严苛。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论