迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近期,电解液赛道站在了股票市场的聚光灯下,其中又以六氟磷酸锂板块最为抢眼,这背后是原料价格2个月涨幅近2倍的狂飙。

这轮周期能否延续,谁又能分享这次风口的盛宴?

01

底部逆袭

2个月飙涨近2倍

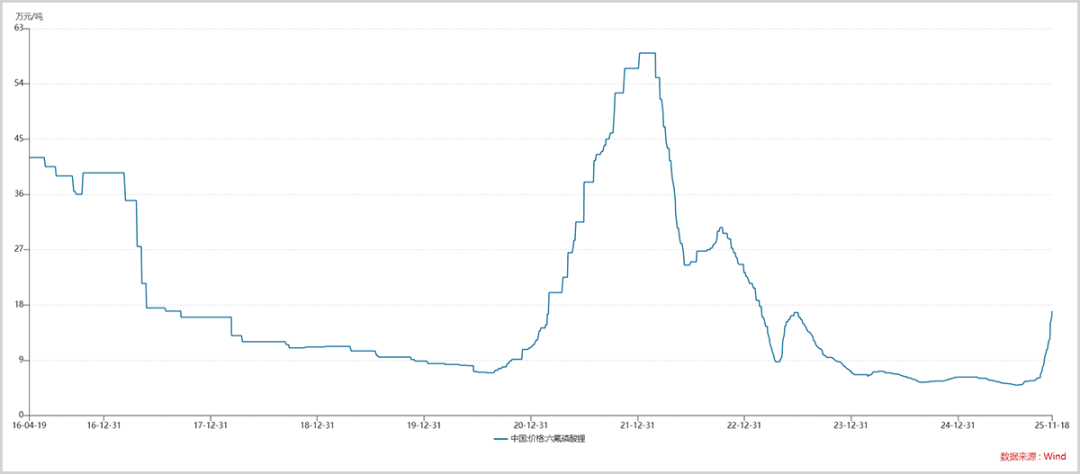

锂电材料作为典型的周期性行业,价格是衡量周期是否反转的重要指标,这轮锂电周期中上游材料仍是先行军,其中六氟磷酸锂成为了领头羊。

遥看2021年前后的锂电材料周期,六氟磷酸锂价格最高曾飙升至接近60万元/吨,随着行业出清一路下探至2025年7月份的4.93万元/吨,跌幅超过了90%。

此后六氟磷酸锂价格逐渐走出谷底,并从10月份开始加速。据Wind数据显示,截至11月18日录得17万元/吨,近2个月涨幅达198.25%,从底部至今涨幅也超过了2.4倍。

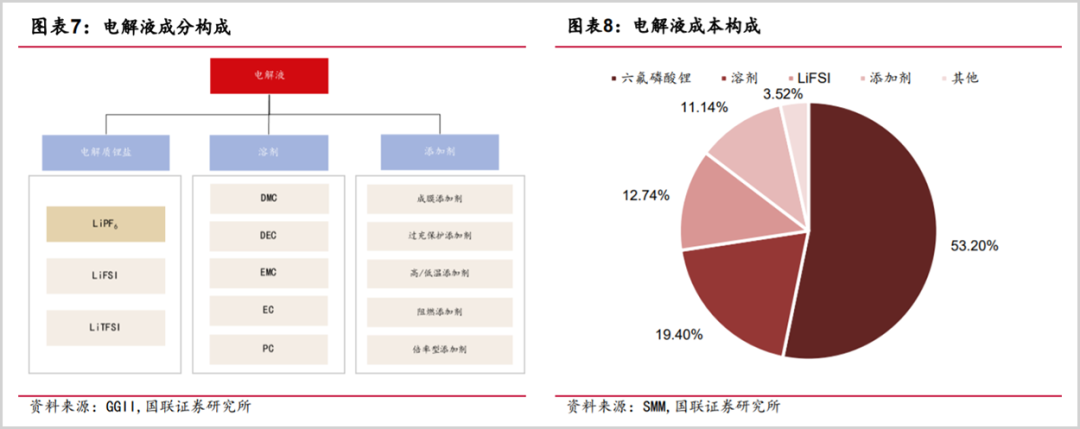

电解液素有“锂电池血液”之称,据国联证券研究,六氟磷酸锂、LiFSI、添加剂和溶剂的成本占比分别为53.2%、12.7%、11.1%和19.4%,其中六氟磷酸锂占比过半。

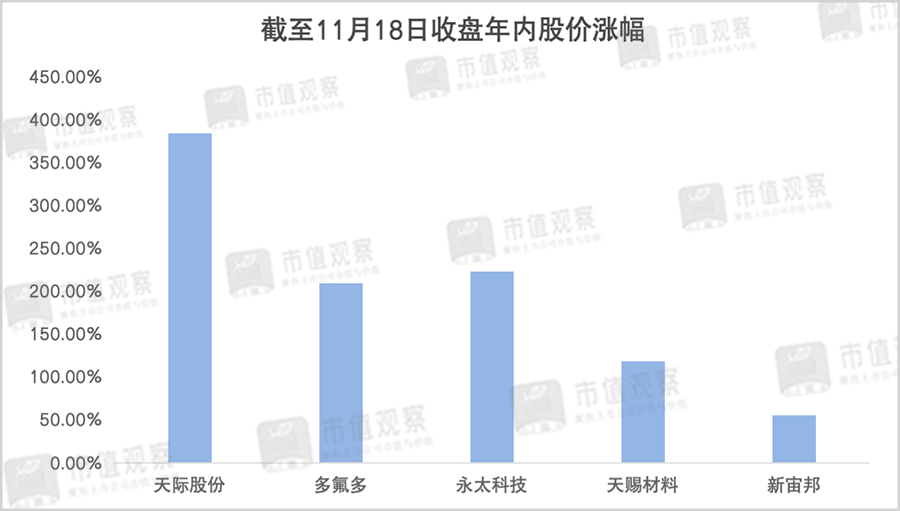

得益于六氟磷酸锂的上涨,今年以来相关上市公司的股价表现也颇为抢眼。就比如天赐材料、多氟多、天际股份、新宙邦和永太科技等,其中天际股份以超380%的涨幅位居首位,新宙邦涨幅最小但也在55%以上。

六氟磷酸锂价格的“暴走”,供需大幅错配是核心的催化因素。

02

价格暴涨背后的供需错配

在需求端,六氟磷酸锂的涨价主要得益于新能源汽车和储能市场共振,尤其是在AI数据中心建设下储能的带动尤为明显。

据高工锂电数据,2025Q1-Q3中国储能电池合计出货430GWh,超过2024全年30%,第三季度出货165GWh,同比增长了65%,预计全年出货量达580GWh。

同时,FrostSullivan预计到2029年全球储能电池出货量将达到1100GWh以上,2025-2029年CAGR为23.10%。甚至瑞银将储能市场比作第二个电车。

最近储能市场屡爆大单也验证了行业景气度。11月12日海博思创与宁德时代签署了十年战略合作协议,包括未来三年电芯采购量不低于200GWh。几乎同一时间阿特斯拿下了加拿大1.86GWh的储能大单,亿纬锂能斩获澳大利亚2.2GWh储能大单等。

在供给端,此前在行业出清下部分企业减产或停产,库存已低至1500吨左右,处于2019年以来较低水平。据CBC金属网研究,这一数据仅能维持约1.5个月的消耗。

更为关键的是,六氟磷酸锂的新产能建设周期为12-18个月,并且还要考虑到环保因素,一定程度上提高了扩产门槛。

目前,全球储能和动力电池的供应链上游主要集中在中国,其中储能市场的国内电芯市占率超90%,储能系统达76%,原材料六氟磷酸锂更是高达95%,更加受益于全球储能景气周期的加速。

此外,头部电池厂商的大额锁单也加剧了六氟磷酸锂的产能紧张。11月7日天赐材料与国轩高科、中创新航签下长期供货协议,预计2026-2028年供应合计159.5万吨电解液,订单金额超400亿。

如果按1吨六氟磷酸锂生产约8吨电解液计算,上述订单共对应近20万吨的六氟磷酸锂需求。要知道天赐材料的产能共11万吨,仅这两大订单就几乎占用了未来2年的所有产能,还不包括对大客户宁德时代的供应。因此可以推断其未来产能将十分紧张,扩产或外购成为必然选择。

且近期六氟磷酸锂头部厂商的客户长协单还出现了锁单不锁价的情况,在有限产能和库存下进一步加剧了现货市场的紧张。

对于六氟磷酸锂未来的价格走势,中信建投研报显示2025年第四季度将进入供需紧平衡状态,这种情况会贯穿2026年,并在第四季度将出现0.7万吨左右的缺口。持续的供需紧平衡为价格上涨提供了基本面支撑,也说明这轮涨价周期依然没有走完,预计站上20万元/吨或只是时间问题。

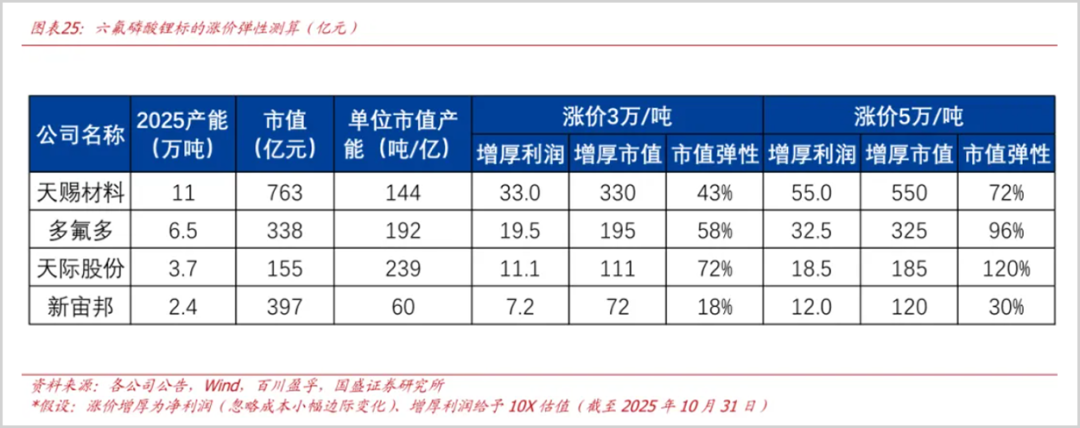

在经历了前期六氟磷酸锂的产能退出后,市场集中度大幅提高。据第一创业证券研究,2024年国内六氟磷酸锂有效产能约37万吨/年,天赐材料、多氟多、天际股份分别为11万吨、6.5万吨和3.7万吨,市场份额合计在66%以上。

三家头部虽都受益于原料涨价,但由于业务方向不同受益程度也存在差异。

03

谁在分享风口盛宴?

电解液赛道涉及诸多细分环节,对于电解液成品而言,其在锂电池中不仅起到离子传导作用,还影响着电池的容量发挥、能量和功率密度、安全性、高温存储及循环等性能。

作为配方型产品,电解液的技术核心在于成分的不断优化、新添加剂的设计合成以及产业链一体化布局。并且配方需根据终端电池厂商对品质和成本的需求调整,所以可靠性评估至关重要。

又比如电解液上游的六氟磷酸锂,生产过程中面临低温工艺要求严格、锂氢化物生产难度大、原材料设备成本高以及环保要求等难题。

因而在电解液产业链中,具备一体化供应链布局能力、较高的技术壁垒以及规模和成本优势的企业将会在新一轮周期中胜出。

从基本面上看,三家头部中天赐材料注重锂电材料全产业链整合,作为全球电解液一哥,实现了六氟磷酸锂、LiFSI、VC、DTD、二氟磷酸锂等核心电解液原材料的一体化布局,六氟磷酸锂自供率超95%。

另外两家的业务主要偏向材料端,其中多氟多的主营业务包括新能源材料、氟化工材料、电子信息材料和新能源电池四项,新能源材料收入占比最高,上半年为35%,涉及六氟磷酸锂、LiFSI等,采取的散单模式也受益于涨价。

而天际股份业务则较为垂直,上半年六氟磷酸锂的营收占比达67.27%,也是本次股价上涨弹性最大的原因。

从成长性来看,天赐材料除了电解液赛道的根基优势,固态电池和全球化布局也提供了想象力。在固态电池中电解质材料是产业链价值量的最高环节,天赐材料是全球最大的硫化物电解质前驱体供应商,市场占有率超过60%。

由于全固态电池较为依赖LiFSI锂盐,天赐材料该材料产能的全球市占率第一,并且计划在现有2万吨产能的基础上扩建至4万吨,地位更加巩固。

海外布局方面,天赐材料已于今年9月向香港联交所发起上市申请,计划将80%募资金额投向摩洛哥等地区以打开海外市场。

如果说天赐材料受益于锂电材料一体化平台的打造,多氟多的成长性更依赖于氟化工、半导体和锂电赛道的增长,当下其已建立起氟化工一体化产业链,同样具备六氟磷酸锂的成本优势,而天际股份则显著依赖六氟磷酸锂的景气度。

在六氟磷酸锂成本上,经多方数据统计三家通过供应链打造均在5万元上下,差距并不大。但六氟磷酸锂的大涨对各家盈利的贡献程度并不一致。

据国盛证券研究,假设本轮周期的成本边际变化较小,截至2025年10月底,在3万/吨涨价情境下天赐材料、多氟多和天际股份分别增厚利润33亿、20亿和11亿,市值弹性为43%、58%、72%;5万/吨的涨价情境下分别增厚利润55亿、33亿和19亿,市值弹性为72%、96%、120%。

可以看出,天赐材料虽然六氟磷酸锂出货量最高,利润增厚最多但市值弹性却最小,主要是其以电解液为主的业务结构,2024年销量超50万吨,但电解液的价格弹性显然不及六氟磷酸锂和VC添加剂。

反观多氟多和天际股份,则更多是聚焦电解液上游材料端,业绩弹性自然相较天赐材料更大,尤其是专注六氟磷酸锂的天际股份。

与此同时,三家的扩产情况也影响了股价预期。天际股份此前通过定增募资8.95亿投向3万吨六氟磷酸锂等项目,到2026年有效产能将增加至5.2万吨。

多氟多目前有2万产能项目待建,但进度受环境评估、项目立项等影响何时落定尚不确定。天赐材料在10月底业绩说明会上提到产能存在提升空间,相关手续正在办理中,但没有提到具体数量,真正具备落地扩产确定性的是天际股份。

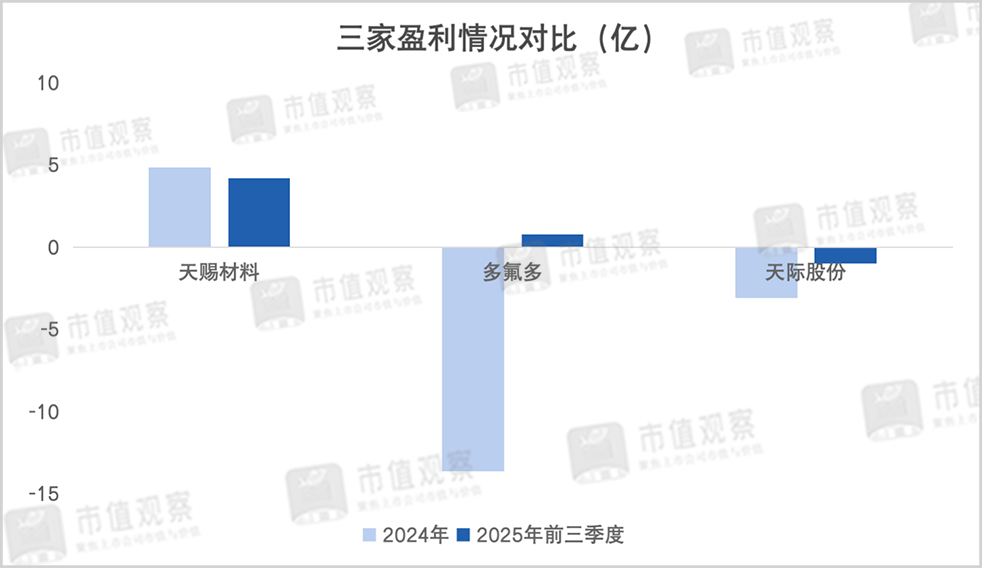

从财务状况来看,天赐材料在此前行业低迷期通过一体化布局毛利率相对较高且维持正盈利。就比如2024年其毛利率为18.89%,实现净利润4.84亿,而多氟多和天际股份则由于原材料价格下滑等因素分别亏损了13.61亿和3.08亿,毛利率均为负值。今年前三季度多氟多净利润已经回正,天际股份的亏损金额仍在亿元以上。

综合来看,三家公司中天际股份和多氟多的业绩更多受益于六氟磷酸锂的价格上涨,但受下游客户接受度和扩产进度等影响,上涨幅度也存在不确定性。

而储能市场的爆发直接利好电解液,随着六氟磷酸锂等上游原材料逐步扩产,供需状况缓解,历经此前行业调整考验的天赐材料或更受益于本轮周期的持续回暖。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论