迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星陆雯燕

在五轴数控机床国产化替代持续攀升的行业风口下,高端智能制造装备供应商上海拓璞数控科技股份有限公司(下称“拓璞数控”)于2025年11月再度递表,向港股发起第二次冲击。此前,公司曾两次叩门科创板无果,此番转战港股能否打破“屡战屡败”的上市魔咒,市场拭目以待。

证券之星注意到,拓璞数控在2024年凭借政府补助“输血”实现扭亏为盈,但其经营背后仍潜藏隐忧。公司超九成营收系于航空航天智能制造装备、客户集中度高企,尽管着手向通用行业拓展,但新业务尚未形成规模效益。此外,公司库存高位与现金流“失血”压力并存,叠加波动剧烈的产能利用率,恐让产能扩张的规模盛宴面临消化难题。

A股闯关失利转道港股

拓璞数控成立于2007年5月,是一家专注于高端智能制造装备研发、设计、生产及销售的大型企业。公司早期专注于研发及生产自动钻铆设备,2010年起将核心重点放在五轴数控机床,以满足中国航空航天领域对先进制造的需求。

数据显示,2024年五轴数控机床国产化率仅为55%,仍处于国产替代关键期。随着技术的不断验证与市场信心的持续增强,预计2029年中国五轴数控机床国产化率将超过75%。国产化替代窗口期,拓璞数控接连向资本市场发起冲击。

早在2025年11月递交招股书前,拓璞数控已于同年5月26日向港交所递表,后因6个月内未通过审核而自动失效。

回顾前期A股历程,拓璞数控曾于2019年6月、2020年6月两度冲刺科创板,但最终均上市未果。根据上交所官网,2019年递交上市申请后,拓璞数控仅经过一轮问询,于同年12月撤回申请。2020年再战科创板时,回复完第二轮问询后于2021年1月撤回申请。

此后,2023年1月及2024年1月,拓璞数控两度开启A股上市辅导,保荐机构由前两次科创板IPO的招商证券(600999.SH)先后变更为中金公司(601995.SH)、国泰君安。截至2025年4月,相关上市辅导工作已发布第五期进展报告。

根据此前冲刺科创板披露的招股书,2016-2019年,拓璞数控均处在亏损状态。截至2019年末,公司存在未弥补亏损9749.6万元。2017年及2018年甚至出现“资不抵债”的情况。

近年来,拓璞数控业绩增长较快。2022-2024年及2025年1-6月(下称“报告期”),公司收入分别为1.36亿元、3.35亿元、5.32亿元、4.45亿元,期内利润分别为-1.97亿元、-6234万元、688.6万元、9415万元,于2024年实现扭亏为盈。

证券之星注意到,拓璞数控的利润中,有相当一部分来自政府补助及补贴。报告期内,拓璞数控获得的政府补助及补贴分别为1930万元、2230万元、930万元及79.5万元。若扣除上述补助,拓璞数控2024年仍为亏损状态,2025年上半年才实现真正意义上的盈利。

新业务尚未成气候

根据灼识咨询报告,2024年,拓璞数控在中国航空航天五轴数控机床市场排名首位,市场份额达11.6%,而在中国五轴数控机床市场的所有供应商中排名第五且在国内供应商中排名第三,市场份额达4.3%。

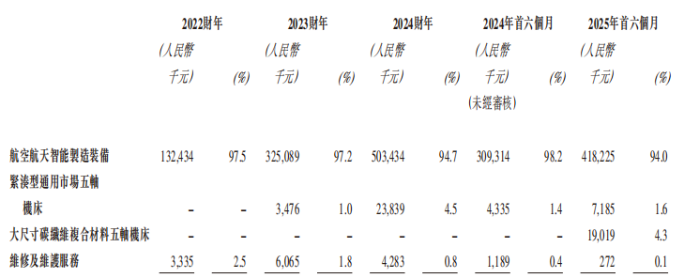

目前,拓璞数控已将市场版图从航空航天领域拓展至通用行业领域,涵盖汽车、能源、医疗设备、造船、机床设备以及模具制造等行业,相应产品包括紧凑型通用市场五轴机床、大尺寸碳纤维复合材料五轴机床,但营收基本盘仍集中于航空航天智能制造装备。

报告期内,航空航天智能制造装备的营收占比分别为97.5%、97.2%、94.7%、94%,虽然一路走低,但单极支撑的收入结构未改。

拓璞数控自2023年起开始拓展产品线,其中紧凑型通用市场五轴机床2023年、2024年及2025年上半年的营收占比分别为1%、4.5%、1.6%;新业务大尺寸碳纤维复合材料五轴机床2025年上半年贡献营收1901.9万元,营收占比4.3%。

但第二增长曲线仍显稚嫩,2025年上半年末,紧凑型通用市场五轴机床的毛利率为18.2%,较2024年同期减少11.8个百分点;大尺寸碳纤维复合材料五轴机床的毛利率为-9.8%,处在“赔本赚吆喝”的阶段。新业务体量尚小,多元化短期内难成气候。

证券之星注意到,除“一业独大”外,拓璞数控客户端同样高度集中。2022-2024年,拓璞数控前五大客户收入分别为1.33亿元、3.1亿元、4.23亿元,营收占比从98.3%降至79.5%。但2025年上半年再度抬升至92.4%,营收为4.1亿元。其中,各期来自最大客户的收入占比分别为50.5%、58.4%、24.4%及62.5%。

拆解客户类型来看,拓璞数控终端客户包括私营企业及国有企业,2023年国有企业的营收占比高达86.2%,但2025年上半年这一比例已降至29.4%。拓璞数控预计,国有企业贡献的收入比例下降趋势将持续,原因在于公司战略性地转向私营客户,这预计会降低公司面临国有企业延长付款时间表的风险。

拓璞数控与国有企业交易的现金转换周期较长,主要是贸易应收款项周转天数偏长。具体而言,国有企业的贸易应收款项周转天数分别为291天、108天、72天及84天,而非国有企业则为11天、29天、32天及27天。

扩产遇库存高企难题

报告期内,拓璞数控的存货呈现先高后低的走势,各期分别为4.43亿元、5.89亿元、4.86亿元、3.03亿元,分别占流动资产总值的45.3%、62.3%、65.4%及47.5%。

上述情形与公司产品属性密切相关,拓璞数控在招股书中提及,由于产品高度定制化,须遵照客户详细的规格要求,故而生产交付周期本质上较长。这进而推高了存货占用水平。报告期内公司存货周转天数分别为916天、849天、583天及280天。尽管周转效率逐步改善,但存货仍要超9个月才能变成现金。

同期存货减值亏损拨备分别为1.08亿元、7424.9万元、4875.4万元及4095.4万元。2022年出现巨额存货减值主要源于客户E订单调整的一次性影响,公司产品未能达到客户E所要求的零件变形程度致使客户拒绝该产品。后续减值规模缩减是公司以较低价格出售该批次存货,消化了减值压力。

由于产品交付时间及验收测试过程冗长,拓璞数控面临现金流错配所引致的流动资金风险。报告期内,公司经营性现金流净额分别为-4856.5万元、-2.58亿元、-5393.9万元、-6676.8万元。

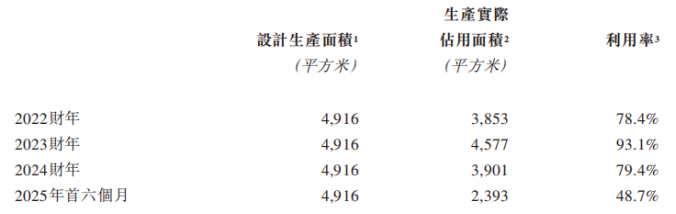

证券之星注意到,在市场需求持续增长的背景下,拓璞数控积极推进产能扩大与优化布局。目前公司共形成三处生产基地,其中闵行生产基地、嘉兴生产基地正在运营,颛桥生产基地于2025年10月开始建设。

据悉,由于项目积压及产能利用率受限,拓璞数控于2023年成立嘉兴拓璞以扩大产能。该生产基地于2025年5月开始营运,目前尚未有明确产能利用率相关数据披露。

但作为当前核心生产载体的闵行生产基地,报告期内的产能利用率分别为78.4%、93.1%、79.4%、48.7%。产能利用率波动系受各类产品生产周期影响,例如,2025年上半年产能利用率大幅下降是公司有大量于该期间尚未完成的项目正处于零部件采购及准备阶段,尚未进入零部件组装阶段。

长期来看,颛桥生产基地将成为拓璞数控产能升级的关键载体。该基地计划投入1.5亿元,预计于2027年上半年竣工并于同年下半年投入营运。预期建筑面积约2.4万平方米,较闵行生产基地大幅扩大75%。

然而,在大举推进产能扩张的关键阶段,拓璞数控仍面临高位库存亟待消化的压力,未来新增产能的消化能力或将迎来严峻考验。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论