迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

险资背景,国联安固收增强

经历了这一波剧烈震荡的市场洗礼,您的投资组合还好吗?

来看一组数据(各指数一季度最大回撤):

| 证券代码 | 证券简称 | 2026年一季度最大回撤 |

| 992617.SSI | 二级债基 | -1.9620 |

| Au9999.SGE | SGE黄金999 | -25.61% |

| 000510.SH | 中证A500 | -8.6528 |

| 000852.SH | 中证1000 | -13.4535 |

| 932000.CSI | 中证2000 | -14.6990 |

| NDX.GI | 纳斯达克100 | -11.7951 |

| SPX.GI | 标普500 | -9.0975 |

(数据来源:万得资讯,统计区间26.1.1-26.3.31)

也难怪不少投资者感叹:"坐了一轮过山车,收益又坐回去了。"

在这样的市场环境下,一个现实问题摆在投资者面前:继续持有权益资产,担心波动加大;全部转向债券,又怕错过后续反弹机会。进退两难之际,或许需要重新审视资产配置的平衡之道。很多投资者开始思考:如何在控制波动的前提下,又不错过权益市场的反弹机会?

二级债基这类"固收增强"产品,是投资者朋友当下值得考虑的配置选择。

追求“稳健收益”配置的良方

相较于传统纯债基金,二级债基因可灵活配置权益资产、平衡攻守,成为机构与家庭资产配置的重要一环,精准匹配“对波动敏感、但不想完全放弃权益机会”的投资者需求。

面对投资者追求“稳健收益”的需求持续上升,"固收增强"策略正成为越来越多投资者的选择。

固收增强产品可以作为长期底仓的三大理由:

理由一:利率下行背景下,纯债收益空间有限

当前10年期国债收益率已降至2%以下,纯债类产品的预期收益率相应走低。对于追求稳健收益的投资者而言,单纯依靠债券利息已难以满足理财需求。"固收增强"产品通过适度配置权益资产,有望在债券票息基础上增厚收益,提升组合整体回报潜力。

理由二:权益市场震荡中,"固收增强"展现低波优势

据统计,2025年万得偏债混合型二级指数涨幅 5.59%,最大回撤约 1.64%;而同期沪深300指数虽然上涨,但期间最大回撤超过10.49%。

"固收增强"产品凭借债券底仓的缓冲作用,在权益市场波动时展现出明显的低波特征,持有体验更佳。(数据来源:万得资讯,2025.1.1-2025.12.31, 指数历史表现不预示其未来走势。)

理由三:资产配置需求提升,二级债基精准匹配"中间地带"投资者

招商证券研报指出,当前投资者风险偏好呈现"两端分化"特征:一端是追求高收益的高风险偏好资金,另一端是追求绝对收益的低风险偏好资金。而大量对波动敏感但不想完全放弃权益机会的"中间地带"投资者需求尚未被充分满足。

二级债基因可灵活配置一定仓位的权益资产,恰好精准匹配这一群体的配置需求。

国联安"固收增强"双星:业绩见证实力

在"固收增强"赛道中,国联安基金旗下的两只二级债基产品——国联安信心增长债券与国联安添利增长债券,凭借“固收打底、权益增厚”的配置,追求稳健的投资风格和突出的业绩表现,值得投资者重点关注。

产品卡片:

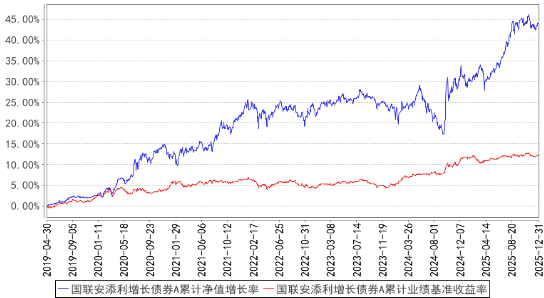

国联安添利增长债券(A 类:003275,C 类:003276)

邹新进 国联安权益投资部董事总经理、本产品的基金经理

擅长性价比导向价值投资,关注性价比突出的优质板块和个股机遇,力争打造可持续的较低回撤的,长期较高投资回报的产品。

国联安添利增长债券A自2019.4.30转型以来累计收益为44.13%,年化收益为5.63%;同期业绩比较基准为12.18%,年化为1.74%;2025年该基金录得10.12%收益,同期业绩比较基准为0.30%,超额收益近10%,在银河证券同类排名中位于前15%(72/512)。获银河证券五年期五星基金评级。(数据来源:万得资讯、基金定期报告,银河证券;产品分类及排名来自银河证券,所属银河证券分类为“普通债券型基金(二级)(A类)”,截至2025.12.31。 评级来自银河证券,截至2026.1.2。业绩数据经托管行复核。)

| 2025年 | 转型以来年化 | |

| 国联安添利增长A | 10.12% | 5.63% |

| 同期业绩比较基准 | 0.30% | 1.74% |

| 万得混合债券型二级基金指数 | 5.59% | 4.30% |

国联安添利增长债券自转型以来,呈现出显著的低波特征,几乎全程超越业绩比较基准表现,超额收益明显;在权益市场震荡调整期间,依然能力争净值曲线整体上扬。

(数据来源:万得资讯,基金定期报告,截至 2025.12.31。业绩比较基准:中债综合指数收益率×90%+ 沪深 300 指数收益率×10%,基金业绩已经托管行复核)

业绩回顾:国联安添利增长债券型证券投资基金于2019.4.30由国联安鑫盈混合型证券投资基金转型而来,转型以来历任基金经理为吕中凡(2016.9.29-2019.12.31)、薛琳(2019.1.31-2020.5.25)、王欢(2019.12.31-2021.12.22)、邹新进(2019.12.31至今),A类/C类2021-2025各年度分别为:9.40%/8.91、-0.51%/-0.96、1.51%/1.05%、5.39%/4.92%、10.12%/9.62%;同期业绩比较基准分别为:1.50%、-1.78%、0.71%、6.13%、0.30%。业绩比较标准:中债综合指数收益率×90%+沪深300指数收益率×10%。数据来源:万得资讯,基金定期报告,截至2025.12.31,基金业绩已经托管行复核。

坚守性价比导向,精选平衡性标的

作为二级债基,国联安添利增长债券以绝对收益为目标,在严格控风险、保流动性的基础上,通过积极主动管理,追求可持续、中等回撤、相对较高的投资回报。

依托大类资产配置+动态权益调整策略增厚收益。

具体投资上,国联安添利增长债券在股票部分坚守性价比导向的价值投资;可转债部分遵循基金经理邹新进独创的“一个目标、两条途径、三个步骤”十二字策略,精选平衡型标的,是追求超额收益的重要基础;纯债部分以流动性管理为核心,采取票息策略,仅配置中短久期利率债,严守“不投信用债、不长久期、不高杠杆”三不戒律,追求风险可控、超额负收益可预知。

把握顺周期与科技的结构性机遇

动态应对市场节奏变化

展望后市,基金经理邹新进表示,市场逐渐从去年单边上涨的科技主线,转向多板块轮动格局,其中顺周期板块成为当前最重要的配置方向。但顺周期的逻辑能否持续演绎、乃至传递至下游产业链,则有待数据验证。科技板块长期仍是市场偏好主线,但在经历前期快速上涨后,部分标的面临估值消化压力,二季度表现需进一步观察基本面兑现情况。

转债市场方面,整体估值仍处历史高位,1月底调整虽小幅释放压力,但供需失衡格局未改,行情仍主要由相关基金的申赎资金主导。若未来转债“堰塞湖效应缓解”、估值进一步消化后,或将为中长期资金提供较好的布局机会。

总体而言,在当前市场背景下,建议重点把握顺周期与科技的结构性机遇,动态应对市场节奏变化。

产品卡片:

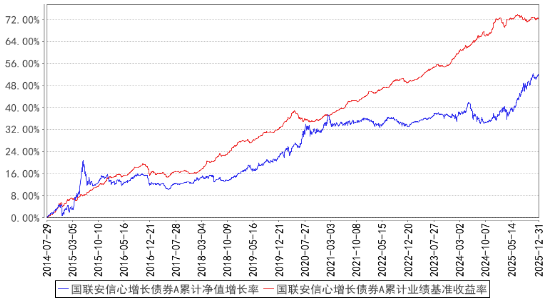

国联安信心增长债券(A类253060、B类253061):

陆欣 国联安固定收益部总经理、执行董事

善于自上而下的利率波段交易;同时兼具自下而上的个券分析能力,挑选价值低估的个券,以追求稳定低回撤的绝对收益为投资目标。

俞善超 国联安固定收益部基金经理

具有丰富的信用债和可转债研究经验,使用绝对收益理念管理低波“固收增强“产品,具备较强的回撤控制能力帮助产品穿越周期。

聚焦转债增强

国联安信心增长债券以“转债增强”为核心策略方向,绝对收益表现突出。2025年收益率达11.51%,同期业绩比较基准收益率0.57%,超额收益超10%,银河基金同类排名位于前12%(60/512)。在(数据来源:基金定期报告,万得资讯,银河证券基金研究中心,同类排名按银河证券基金三级分类,截至2025.12.31。基金业绩已经托管行复核)

| 2025年 | 转型以来年化 | |

| 国联安信心增长债券A | 11.51% | 3.72% |

| 同期业绩比较基准 | 0.57% | 4.87% |

| 万得混合债券型二级基金指数 | 5.59% | 4.30% |

采用分散化投资策略,配置性价比较高的可转债,依托可转债"下行风险可控、上行收益较高"的风险收益不对称特征,在债券打底的基础上,通过转债增厚收益,实现攻守兼备的投资效果。2025年,国联安信心增长债券A在可转债品种上获益颇丰,平均仓位 50%,对产品的收益率绝对贡献为 11.51%。(数据来源:国联安固定收益部内部统计,截至 2025.12.31)

(数据来源:万得资讯,基金定期报告,截至 2025.12.31。业绩比较基准:中证全债指数,基金业绩已经托管行复核)

业绩回顾:国联安信心增长债券型证券投资基金于2014.7.29由国联安信心增长定期开放债券型证券投资基金转型而成。转型以来历任基金经理为袁新钊(2012年03月31日-2014年12月08日)、李广瑜(2013年12月25日-2016年03月15日)、冯俊(2014年12月08日-2016年06月16日)、吴昊(2015年11月27日-2017年12月12日)、王超伟(2016年06月16日-2018年07月12日)、吕中凡(2017年09月26日-2020年01月21日)、王欢(2017年12月29日-2022年09月07日)、沈丹(2020年01月21日-2021年01月27日)、李德清(2021年08月17日-2023年10月31日)、陆欣(2022年09月05日至今)、俞善超(2024年10月29日至今),业绩比较基准为中证全债指数。A/B类2021-2025年各年度业绩回报分别为2.24%/1.94%、-1.88%/-2.18%、3.21%/2.91%、-1.09%/-1.44%、11.51%/11.17%,同期业绩比较基准回报依次为5.65%、3.49%、5.23%、8.83%、0.57%。数据来源:万得资讯,基金定期报告,截至2025.12.31,基金业绩已经托管行复核。

"转债打底、股票增强、纯债护航"

在具体投资上,国联安信心增长债券采用"转债增强 + 分散配置"的核心投资策略。债券资产方面,基金以可转债为主要增厚收益来源。转债选择上,遵循"低价为主、双低优选"的原则,重点布局下行空间有限的低价转债,规避高价、高溢价的投机性品种,适度参与平衡型转债及转股溢价率较低的股性转债,通过低纯债溢价率控制组合下行风险。

行业配置上,采取分散化策略,覆盖建筑、电力及公用事业、医药、电子、基础化工、石油石化等多个板块,单一行业集中度可控,有效分散个券及行业风险。股票投资部分,坚守性价比导向的价值投资理念,仓位灵活调整,捕捉权益市场反弹机会。

纯债部分以流动性管理为核心,采取票息策略,配置中短久期利率债,严守信用风险底线。

该基金通过"转债打底、股票增强、纯债护航"的三层架构,在控制波动的前提下追求绝对收益,实现"上涨有弹性、下跌有保护"风格特色优势。

灵活调整组合仓位,力争稳定的投资收益

在最新发布的年终,国联安信心增长债券的两位基金经理回顾了产品过去一年的业绩表现,他们指出:

2025年在积极的财政政策和权益市场的走强背景下,市场通缩预期有所减弱,2025年债券收益率逐步走高,10年国债收益率从年初的2.65%上行到年底的1.85%,上行幅度接近20BP。30年期超长期国债上行幅度更大一些,收益率曲线呈现陡峭化上行。虽然全年收益率有所上行,但是年末债券收益率仍处于历史低点。权益市场全年表现较好,转债也在全年涨幅较大。国联安信心增长债券在2025年内,通过灵活调整组合转债仓位,控制组合回撤,力争获得较好的组合回报。

展望后市,两位基金经理预计2026年财政政策将持续维持积极,货币政策保持宽松,市场风险偏好也会继续回升,权益市场继续上行,将对债券市场形成压力。在绝对收益率偏低的状态下,国联安信心增长债券,将灵活改变久期和杠杆,维持较高的转债仓位,力争取得稳定的投资收益。

投资是马拉松,配速比冲刺更重要

市场波动教会我们最重要的一课:投资不是比谁跑得快,而是看谁走得远。

当权益市场经历大幅震荡后,许多投资者开始重新思考资产配置的平衡之道——既不愿完全离场错过反弹机会,又希望组合波动在可承受范围内。这正是二级债基存在的意义:用债券筑底,以权益添彩,在确定性与可能性之间寻找最优解。

国联安信心增长债券基金与国联安添利增债券基金,正是基于这样的理念打造。它们通过严谨的大类资产配置、严格的信用筛选、动态的股债比例调整,力求在每一个市场阶段都给投资者带来相对平稳的持有体验。

2026年的市场机遇与挑战并存。对于希望稳中求进、细水长流的投资者而言,当下或许是重新审视组合结构、适度增配"固收增强"产品的窗口期。毕竟,投资这场马拉松,配速比冲刺更重要。

产品风险等级:国联安添利增长债券、国联安信心增长债券基金风险等级为R2(低),本风险等级仅为基金管理人评价结果,基金代销机构评价结果不必然与基金管理人一致,请投资者在投资前根据所适用的销售机构的风险测评以及匹配结果独立做出投资决策。

风险提示:基金有风险,投资需谨慎。本资料为宣传材料,不作为任何法律文件。本资料所提供的资讯均根据或来自可靠来源,仅供参考,不构成对投资者的实质性建议。基金管理人承诺以诚实守信勤勉尽责的原则管理和运用基金资产,但不保证其管理的基金一定盈利,也不保证最低收益。基金过往业绩不预示未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩的保证。中国证监会对基金的注册并不代表中国证监会对该基金的风险和收益作出实质判断、推荐和保证。我国基金产品运作时间较短,不能反映市场发展的所有阶段。基金详情请认真阅读本基金的招募说明书、基金合同、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资“买者自负”原则,在做出任何投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。以上产品由国联安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论