泡财经APP

泡财经APP

关于我们

关于我们

5月15日,据市场公开消息,中信建投证券研究发展部负责人(研究所所长)武超则,升任中信建投证券党委委员。对此,媒体圈内人士感慨:她升职真快。

不过,金石杂谈查询协会信息,武超则自从2012年加入中信建投就一直在中信建投工作,一干就是13年,可以说是中信建投中的老人了,这和目前各大券商分析师或研究所所长频繁跳动形成了鲜明对比。

公开资料显示,武超则于1986年出生,英国斯旺西大学法学硕士,是知名的“通信”一姐,目前为中信建投证券研究所所长兼国际业务部负责人,董事总经理,TMT行业首席分析师。

2013-2019年连续七届新财富最佳分析师通信行业第一名,也是2019年,她拿下了新财富白金分析师。2022年和2023年她再度上榜新财富;凭借多年在新财富的优秀成绩,她于2018年自己32岁的时候成为了业内最为年轻的研究所所长之一。

对于武超则提升为中信建投证券党委委员,市场解读为下一步武超则还有可能升职为高管,比如副总裁。比如财联社引述业内人士观点,武超则在获任公司党委委员之后,或有可能进一步被任命为公司副总经理,真正跻身高管层。

值得注意的是,这两年券商分析师变动频繁,甚至有些券商研究所上演大地震,直接带着团队一起跳槽。就在前段时间中信建投策略首席分析师陈果加盟东方财富研究所担任副所长,而武超则一直坚守中信建投,在券商圈也是难得的存在。

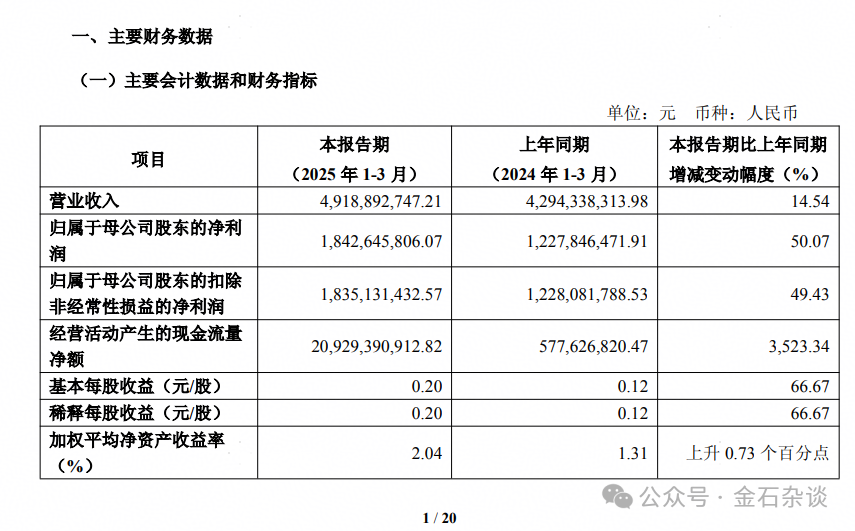

就此前金石杂谈统计,中信建投近些年业绩持续下滑,利润大幅缩水。2021年营收近300亿,利润也超100亿。但是到了2024年,中信建投实现营收211.29亿,利润72.23亿元,营收下滑9.1%,利润则增长了2.68%。不过,进入2025年一季度,中信建投营收利润均实现大幅增长,利润更是增长逾50%。

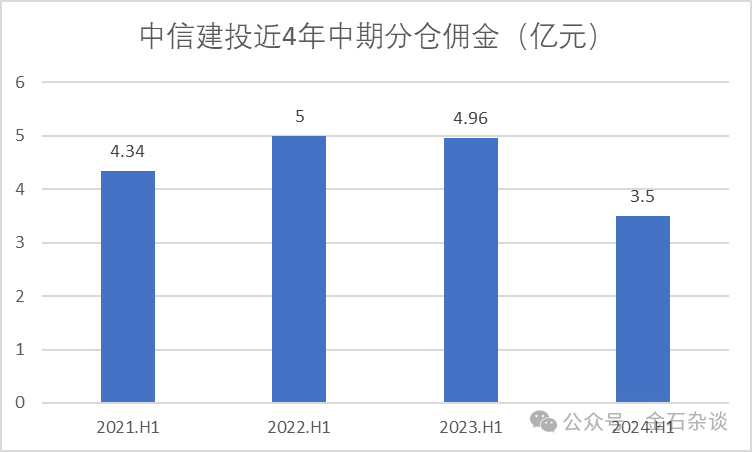

至于武超则负责的研究所业务方面,2024年中期,中信建投分仓佣金下滑明显,前两年有5亿,2024年中期只有3.5亿。一方面和市场环境有关,另一方面则是因为公募改革之下,分仓佣金从万八降至万五,各大券商分仓佣金均录得20%-30%左右的下滑。(后期更新截至2024年的年度数据)

武超一直专注于5G、云计算、物联网等领域研究。她3月份在“人工智能+”投资策略会上,围绕AI相关的投资机会,分享了她对市场的看法。

1)如果放在2025年的框架下来看,她认为,算力本身它的确定性应该还是最高的。

2)投资AI的框架就是三大块:一是上游的算力板块,二是模型、数据模块,还有就是应用。

3)算力板块不仅局限于GPU这一最核心的AI芯片,存储、铜连接、光模块、PCB等一系列环节同样将受益于算力需求增长的阶段。

4)她认为算力本身是一个很大的板块,不是说你只能买那个最贵的。最贵的那个,它也是大家投资比较集中的位置,现在冲进去买,压力比较大。但整个算力板块里至少有几百家公司,还是有很多好的投资机会的。

5)如果我们再往国产上游去看,我们受制约最多的还是先进制程,对应到先进制程的代工厂也好,再往上游的半导体设备和材料也好,它的确定性非常高。算力越往上游越集中,我们在选公司、选标的的时候,相对是比较好选的。

6)在应用上,个人主要看好包括两方面,软的就是智能体,硬的就是无人驾驶、具身智能,也就是机器人。

7)映射到资产的定价上,尽管年初到现在,港股涨了百分之二三十,它其实是前面从最高点的估值打了对折,然后又涨回来30%。整体来讲,相比于美股创新高,港股还是处在一个估值往回修复的过程。

8)关于科技股是否有泡沫?武超则表示,回到泡沫化的这个问题上,科技股的泡沫,它就是一个天然的属性。我们现在可能刚刚开始走向成长期,从一个技术的萌芽开始有基本面,去走向业绩。后面才会有泡沫,大家会觉得炒过头,然后再往回走。

9)她建议,在科技做成一个主题,或者是板块性的投资。去选某一个股票的话,波动会很大。对普通投资者来讲,指数的长期回报应该会更好一些。

来源:金石杂谈,文章观点部分内容概括自六里投资报

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论