迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中微公司、华海清科跌超8%、10%,拓荆科技还在停牌。半导体设备ETF招商(561980)直接跌了个666出来,简直是Meta“卖算力”的重灾区。

外围硬件也是叫苦连迭,隔夜费城半导体指数大跌超6%,美光科技、闪迪跌超10%。

Meta这波操作反而踩中市场畏高心理,单日涨超8%。

韩国KOSPI200跌超6%,三星电子、SK海力士分别跌超7%、9%。日经225相对跌幅较小。

Meta大模型拉胯,转向“卖算力”

这一切的源头都是因为Meta开始出售闲置算力,被报道宣传成算力“过剩”,很自然地带到AI资本开支可能缩减,从而影响上游硬件的订单逻辑。

报道是对的吗?

只有一半对了:Meta算力过剩是真的,但只有Meta过剩。

MetaCompute计划将过剩的AI算力出售给外部客户,模式类似AWS的Bedrock——既卖模型访问权限,也卖“原始算力”。

摩根士丹利估算,2025年底Meta已有约3GW自有运营IT容量,2026年、2027年预计分别新增约2GW、3.5GW。伯恩斯坦使用更宽口径,认为Meta全球总数据中心足迹约20GW,未来几年还将上线约14GW。

做个对比:OpenAI和Anthropic到2026年底的算力储备预计分别在4-6GW和3-4GW左右。这意味着Meta的算力规模可能是Anthropic的两倍。

那Meta用得了这么多吗?

用不了,因为Meta的大模型跟同业的顶级模型比确实拉胯。比如MuseSpark,参数规模远小于Claude,性能连Gemini都比不上,你东西不行当然用不了那么多Token,高端大模型只会供不应求。

训练用不了多少算力,C端又没做出像样的AI产品,ROI被摩根大通判定为“高度负值”。小扎自己5月就在股东会上说过:“如果有一天我们觉得建设过度了,出售算力绝对在考虑范围内。”

一边是算力囤积远超自身需求,一边是千亿级资本开支压得市场喘不过气——Meta2026年CapEx指引高达1250亿至1450亿美元。所以这波卖算力本质上是用闲置资产回血,给疯狂的资本开支找个出口。

但“Meta过剩”不等于“全行业过剩”

瑞银认为,出售算力能带来比等待AI产品规模化更快的收入,缓解2027年EPS压力。伯恩斯坦指出,Meta局部外租不足以证明全球AI建设进入过剩。

两个铁证:第一,Meta还在疯狂采购。

与AMD达成五年600亿美元协议采购6GW定制InstinctGPU,与CoreWeave签210亿美元合同,与Nebius签270亿美元协议——仅这三笔就超1000亿美元。如果整体算力过剩,不会继续千亿级加码。第二,外部企业主动溢价求购算力。

更关键的是野村的数据。该机构追踪的全球新数据中心项目已从3月底约240个增至约280个,其中GW级项目从40多个增至约50个。2027年全球新增数据中心部署容量从26GW上调至32GW,2028年预计仍有23GW。

换句话说,AI基建的高峰还在往后推,不是往前缩。

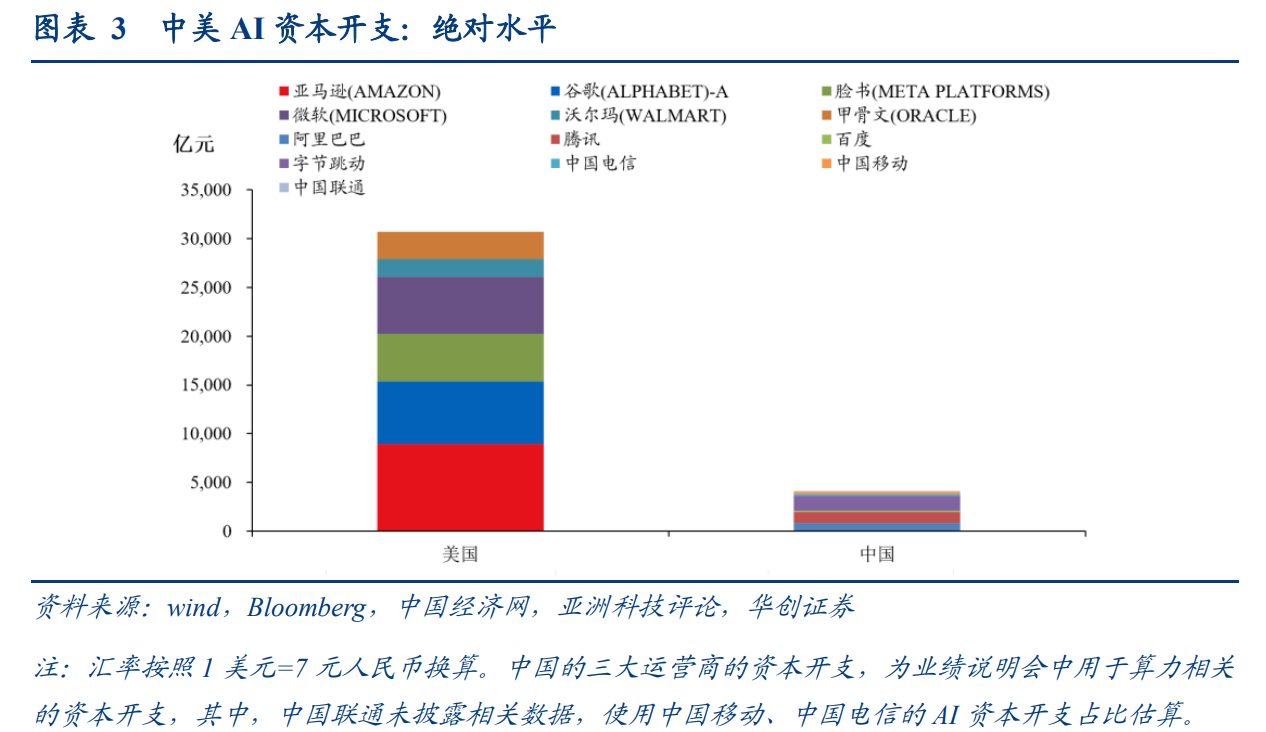

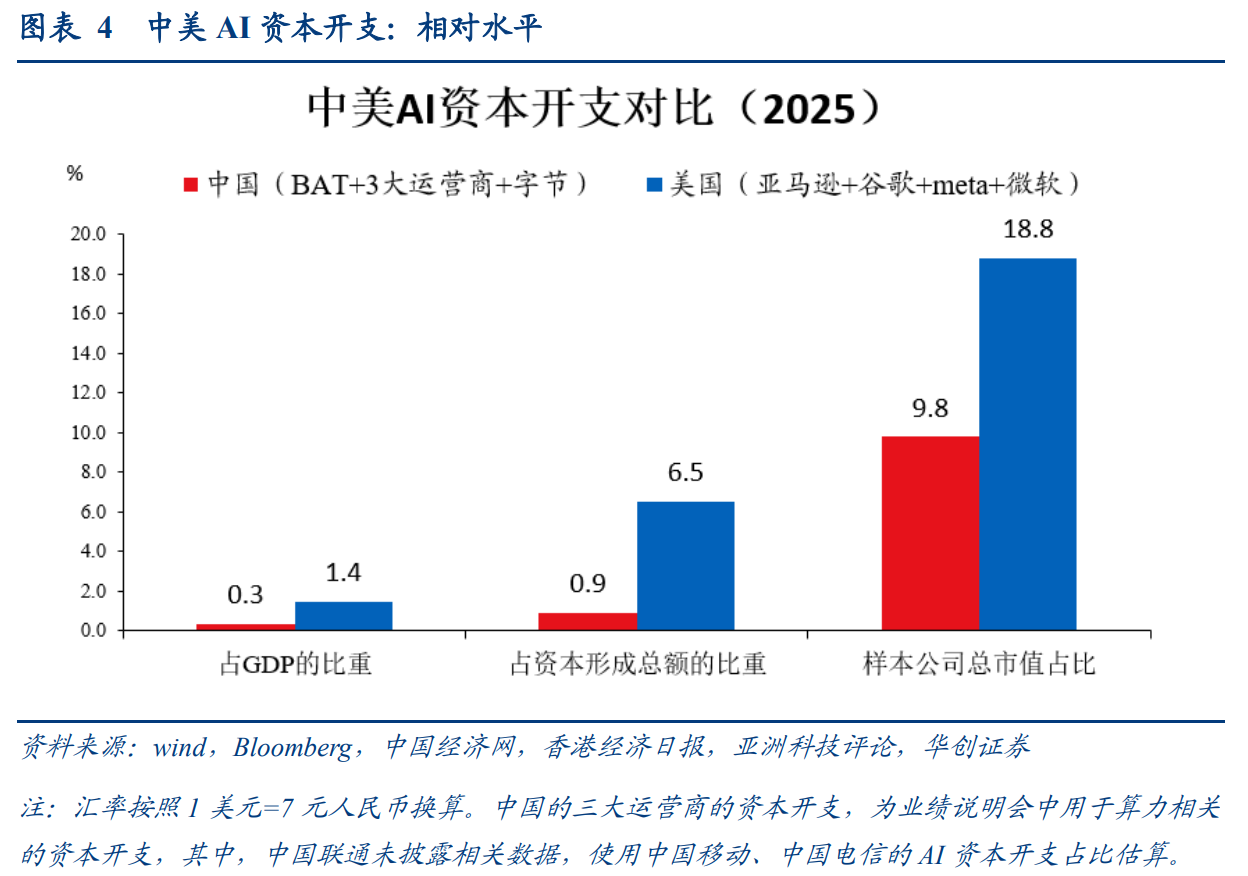

野村观察中美样本公司的总市值占比,截至2025年末,美国6家上市公司(亚马逊、谷歌、脸书、微软、沃尔玛、甲骨文)总市值为12.9万亿美元,占美国国内股票总市值的18.8%。资本开支合计4386亿美元(约合3.1万亿人民币),同比增长70%。

中国7家公司主要企业的资本开支数据(腾讯、阿里巴巴、百度、字节、三大运营商)总市值为15.2万亿元,占AH总市值的9.8%。AI相关资本开支约4787亿元,仅腾讯、阿里、百度三家同比增速约41%。

这些数据说明国内外CSP厂商资本开支依旧保持积极扩张态势。

真正的分歧在哪?

高盛交易台负责人RichPrivorotsky点出了核心:“市场的核心前提一直是算力稀缺。如果供应增加、租赁价格走低,短缺叙事将被颠覆。”

Meta这件事最值得警惕的,不是它卖了多少算力,而是它打开了一扇门——如果其他云厂商跟进“理性投资”、砍资本开支,那才是AI硬件真正开始倒霉的时候。

但目前看,这更像一家模型掉队的公司被迫处置闲置资产。算力是有生命的,每一块GPU最终都会流向效率最高的地方。Meta松手,不代表这些卡报废,只是被重新分配到更需要它们的地方去了。

至于设备、材料的基本面——全球数据中心项目还在增加,四大CSP2026年资本开支还在扩张,这条产业链的订单还没到转弯的时候。

国产设备调整可能是在迎接C鑫上市

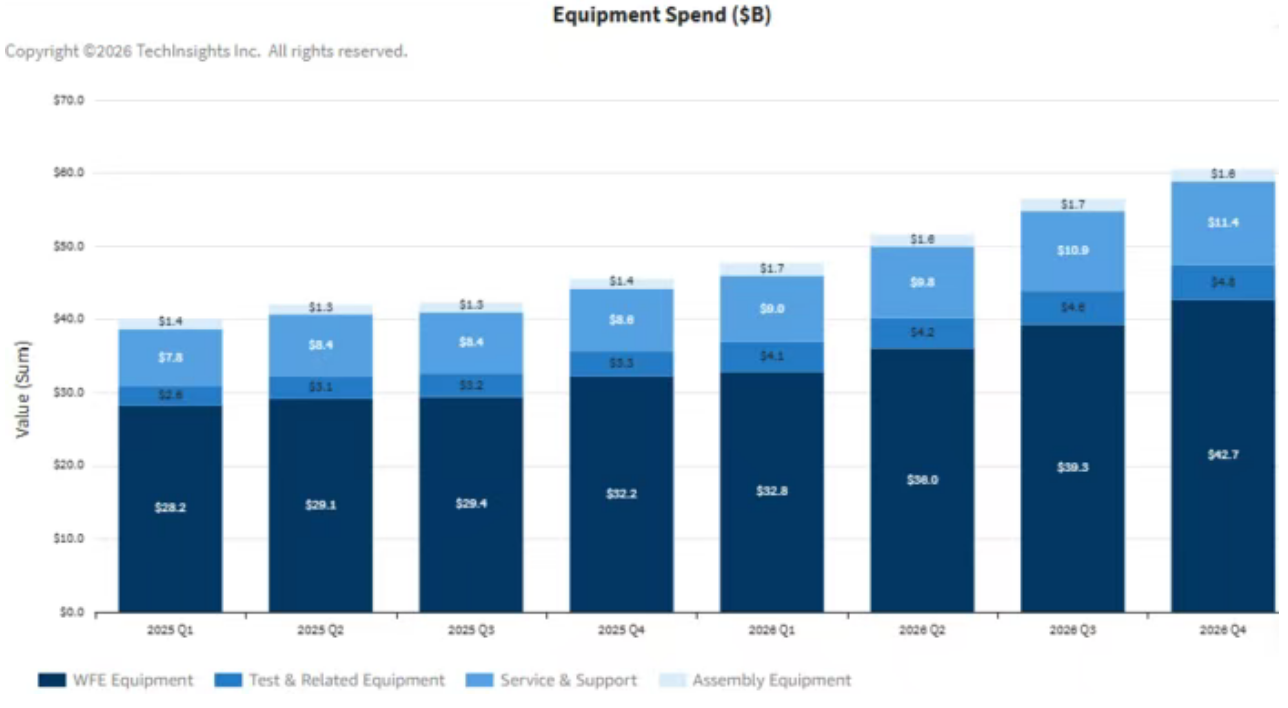

TechInsights近期发布的《2026年半导体展望报告》显示,预计2026年半导体设备支出将比2025年增长超过50%,尤其第四季度设备总支出将达到创纪录的605亿美元(约合8.3万亿韩元)。

其中,晶圆前端(WFE)设备在设备支出中所占比例和增长幅度均最大,预计2026年第四季度WFE支出将达到427亿美元,约占总额的70%;绝对值方面,仅三个季度就增长了145亿美元,清晰表明人工智能相关先进工艺投资的扩张。

其他方面,2026年第四季度,测试及相关设备的支出为114亿美元,服务和支持支出为48亿美元,后端和封装设备支出为16亿美元,2026年将呈现急剧上升的趋势。

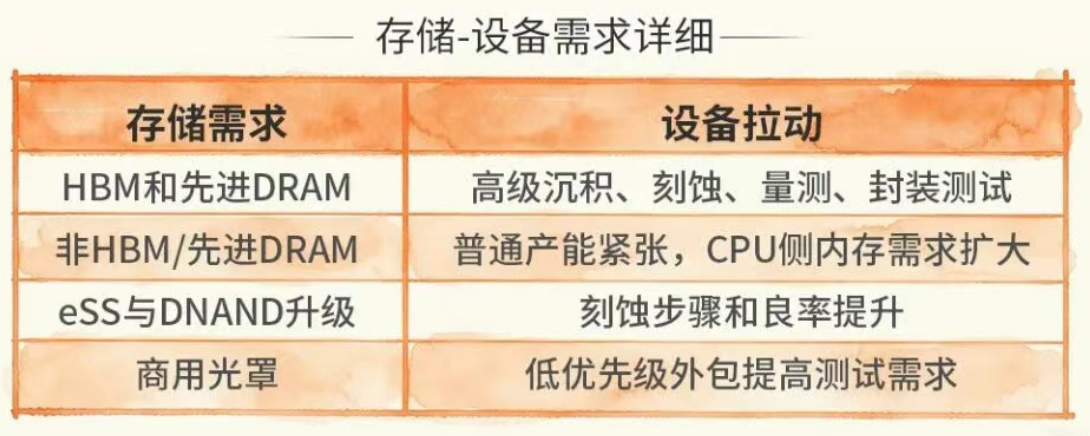

而且美韩存储龙头正优先推进HBM和先进DRAM的扩张,投资重点集中在硅通孔、混合键合、HBM堆叠、先进DRAM节点和新建大规模晶圆产能,使得存储芯片成为晶圆制造设备上修的第一发动机。

客户一旦决定建设新厂、开洁净室、迁移先进节点或重配存储产线,设备周期就会从订单表变成产能表。所以设备股的上涨空间从而不是由“AI故事还在不在”决定,而是由订单能见度是否继续延长决定。

只要客户愿意提前锁设备,设备商的收入和利润表就是会更稳。

而且国产设备还有大基金的加持。例如2025年1月,国家集成电路产业投资基金三期与国智投共同设立了600亿元的国家人工智能产业投资基金,2025年12月启动的国家创业投资引导基金初始资本为1000亿元。

也就是说,中国AI方向的政府引导基金体量已超千亿。

其中,单单就三期大基金来说,70%都将投向设备材料国产化,另外30%投向先进封装和AI存储。

像北方华创这样的全平台龙头,产品线覆盖了刻蚀、薄膜、清洗、热处理及质量控制等多个领域,展现了极强的生态控制力。中微公司则是核心制程领军企业,在等离子体刻蚀领域展现出国际竞争力,其 CCP 刻蚀设备已进入全球最先进的制程产线。

还有测试设备龙头长川科技、PECVD拓荆科技、清洗设备盛美上海、CMP设备华海清科等,后续都会持续受到国家专项资金(如大基金三期)对研发的持续反哺。

再加上C鑫上市在即,成功上市后市场可能会出现明显的资金聚集趋势。尤其半导体这种硬科技IPO具有官方产业资本背景,市场很容易形成产业趋势强化、二级估值重塑的共振。

对华创、中微、盛美等处于C鑫供应链卡位核心的企业来说,可能会形成新一轮起跳。从这个角度来说,板块可能在为C鑫上市做准备,降下温反而更“健康”了。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论