迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在轨道交通装备国产化的浪潮中,通业科技以"产品+服务+技术"的铁三角构建了独特的竞争壁垒。这家深耕轨交电气领域20余年的企业,不仅实现了从电源供电到终端执行部件的全链条覆盖,更通过智能控制产品的爆发式增长和高毛利率业务的稳定贡献,走出了"营收18.3%增长+净利润37.1%增长"的加速曲线。

二级市场方面,通业科技股价2024年初以来的上升趋势未中断过,近期2025年4月8日至8月18日的一波强势行情的累计增幅已经超过了140%,期间参与资金接近120亿元,目前股价虽有所调整,但呈明显缩量态势,下跌势能接近尾声,上升大趋势并未受到影响。

资料来源:Wind

股价强势演绎的背后,通业科技2025年还将以6.7亿元收购思凌科半导体,剑指轨道交通电网通信芯片的战略高地,有望打开从"设备供应商"到"系统解决方案商"的第二增长空间。在行业政策红利与技术升级的双重驱动下,公司正迎来业绩与估值的双击窗口。

多竞争壁垒成型的轨交稀缺标的 2024业绩增长提速

成立于2000年12月的通业科技,是一家集轨道交通机车车辆电气产品研发、设计、制造、销售及售后、维保服务于一体的国家高新技术企业。公司的主要业务包括轨道交通机车车辆电气产品的研发、制造、销售和维保服务,在产业链中处于装备制造及系统领域。公司电气产品在功能上服务于牵引供电系统、制动系统、辅助供电系统、空调系统、通风系统等多个子系统。

经过二十余年的经营,公司现形成了包括电源产品、智能控制产品、电机及风机产品三大产品类型,构建了从电源供电、控制监控到电气终端执行部件的轨道交通机车车辆电气产品生态链,业务涵盖机车、地铁、动车等市场。这种垂直整合能力在行业内极为稀缺——电源类产品(辅助逆变器、充电机等)保障车辆能源供给,智能控制类产品(空调控制器、逻辑控制装置等)实现车辆运行智能化,电机及风机产品(永磁同步电机、EC风机等)则是终端执行的"肌肉系统"。三者协同形成的技术闭环,使得公司在机车、地铁、高铁等多场景中均能提供一体化解决方案。随着全球人工智能与数字化技术的飞速发展,公司的智能控制产品已成功批量应用于地铁无人驾驶系统,全碳化硅超高频辅助供电系统已经通过中国城市轨道交通协会中期评审。同时,通业科技紧抓新能源机车车辆市场的机遇,产品应用持续深化。此外,国家川藏铁路、新藏铁路的重大投资与建设,将为公司开辟更为广阔的市场增长空间。

并且公司自成立起,始终专注技术研发与创新,技术发展路径清晰、目标明确,已构建多领域核心技术体系,在电源、智能控制、风机等方面成果显著。截至2024年末,公司及子公司拥有92项专利、26项软件著作权,持续稳固核心竞争优势。同时,公司构建起覆盖了全国40多个城市营销及服务体系,产品广泛应用于干线铁路、城市轨交等线路,部分产品出口至亚、欧、南美等十余个国家和地区。

基于此,通业科技近年来业绩增长呈现加速趋势。

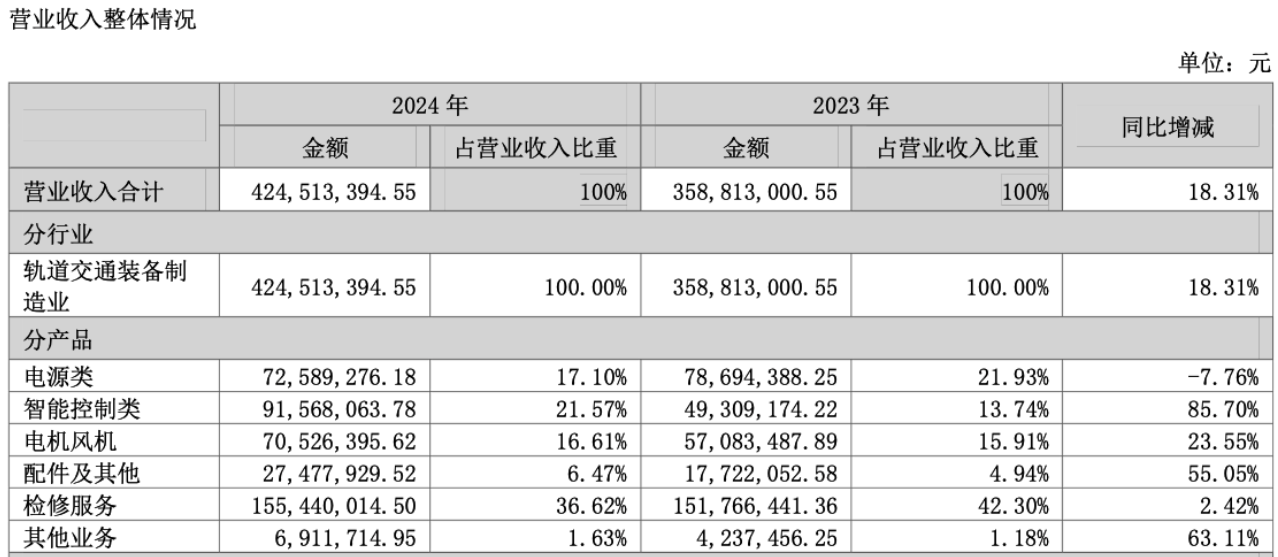

公告资料显示,公司2024年得益于经营团队紧扣年初既定的经营计划,精准把握市场机遇,全力抢抓订单签订,同时有序推动在手订单的高效交付,公司核心业务基本实现全面增长。

资料来源:公司公告

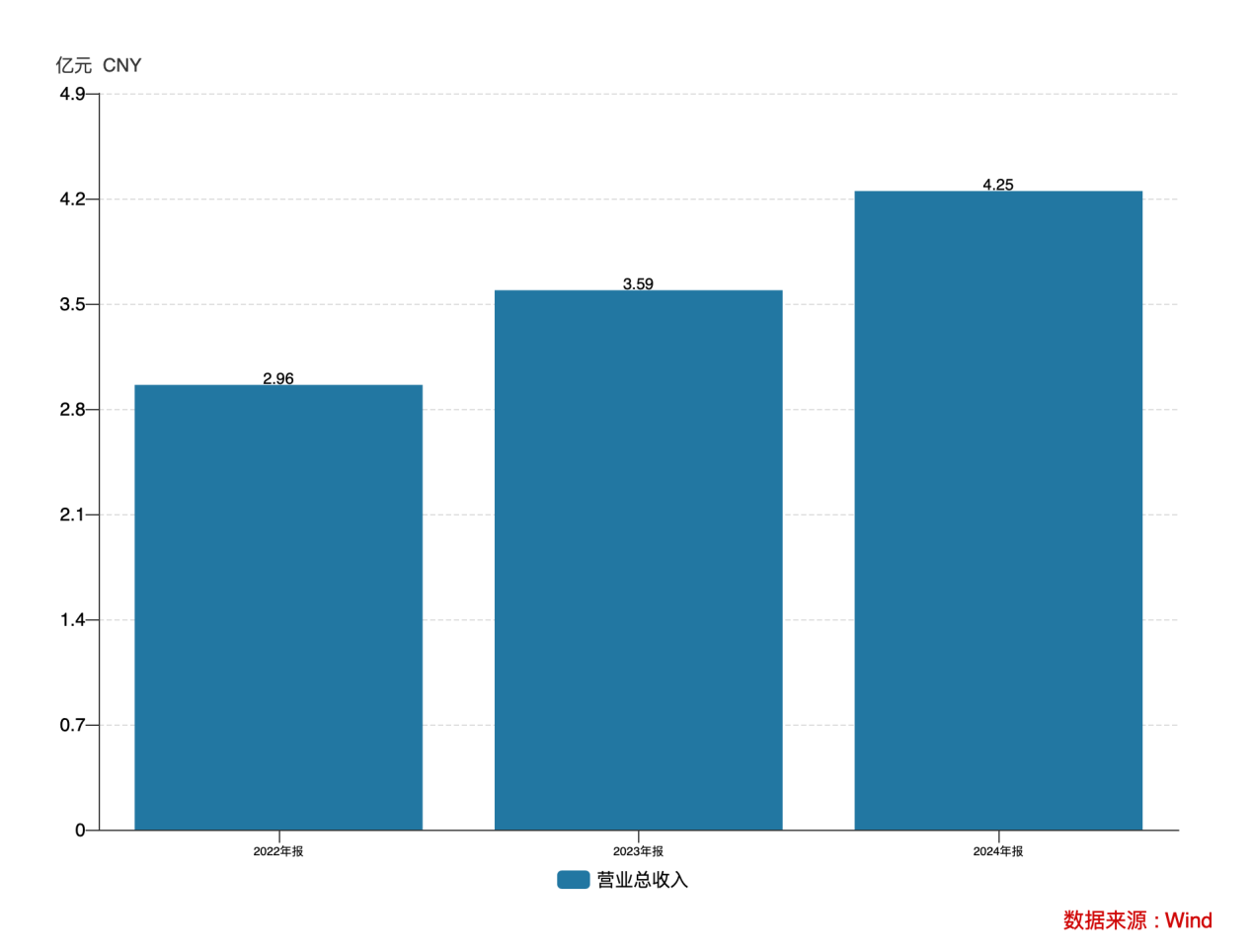

其中智能控制类产品全年度销售收入为9156.81万元,占当期营业收入比重为21.57%,较去年同期上涨85.70%;电机风机类产品全年度销售收入为7052.64万元,占当期营业收入比重为16.61%,较去年同期上涨23.55%;检修服务全年销售收入为1.55亿元,占当期营业收入比重为36.62%,较去年同期上涨2.42%,共同推动公司2024年营收总规模同比增长18.31%至4.25亿元,创出公司营收规模历史新高。

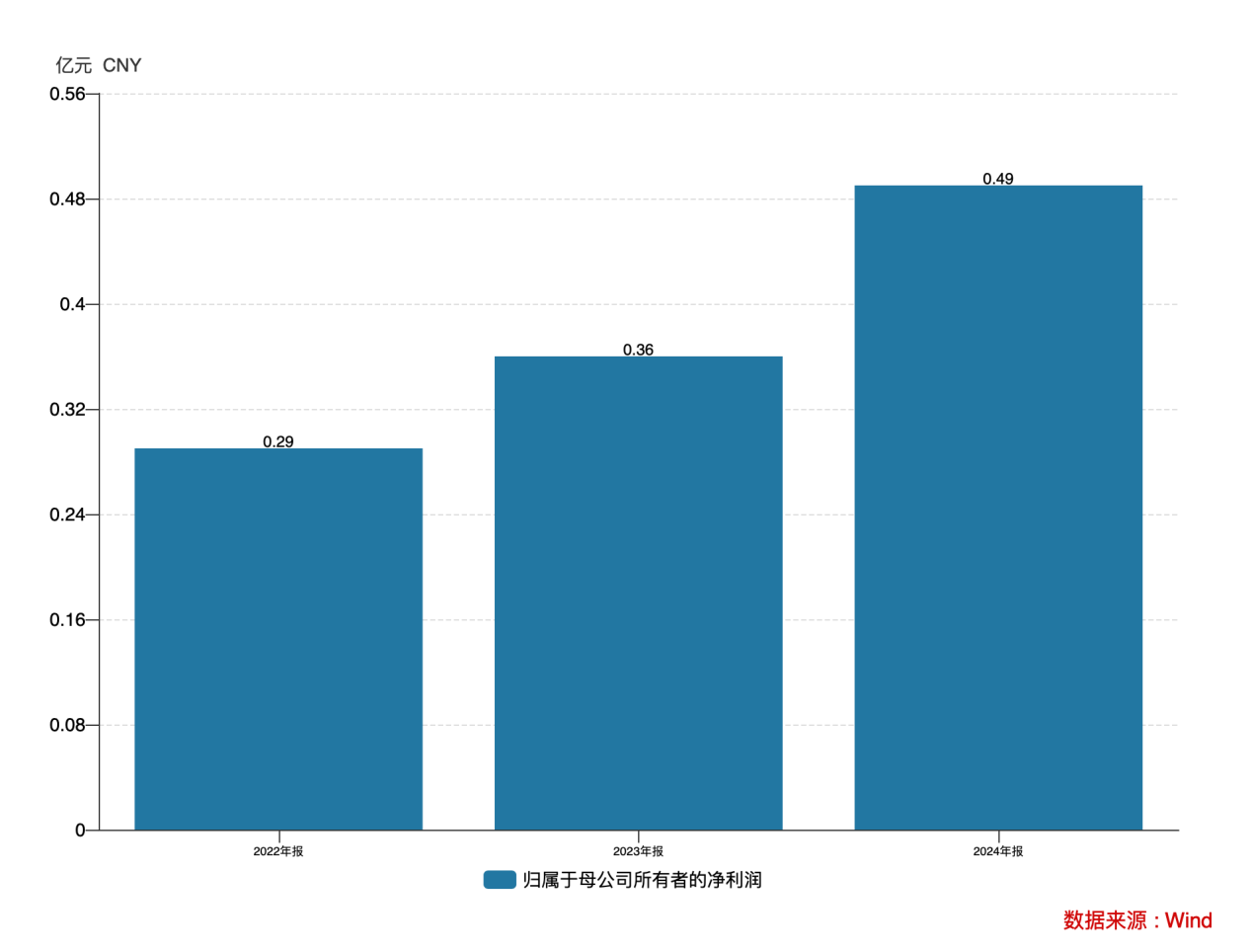

传递至利润端,公司持续深化内部管理改革,通过优化组织架构促进内部融合,加速数字化转型进程,全方位推进提质增效与降本增效工作,运营效率实现提升,公司2024年毛利率水平维持在43.44%的高位水平,期间费用率也从2023年的34.58%降至2024年的30.93%,推动2024年公司归母净利润同比增长37.1%至4914.12万元,相较2023年21.89%的同比增速有进一步提升,归母净利率由2023年的9.99%增至2024年的11.58%。

展望未来中国轨道交通行业正处于"存量更新+增量建设"的双周期叠加阶段。根据国家铁路集团和城市轨道交通协会数据,截止至2024年年底全国铁路机车拥有量2.25万台,城市轨道交通配属车辆12314列,既有机车车辆的检修和技术升级业务存在巨大的发展空间;国铁集团当前客货运输量屡创新高,2024年新增地铁运营里程超600公里,均进一步带动车辆采购需求。通业科技作为国铁集团、中国中车以及各大地铁公司的核心供应商,深度受益于这一趋势,未来增长基石依旧稳固。

重大资产重组进一步打开成长天花板

2025年8月18日晚,通业科技分别披露收购思凌科意向协议、实控人拟协议转让股份的公告。

思凌科成立于2016年,由中科院微电子研究所博士团队于2016年创立的物联网通信芯片设计企业,主营电网通信芯片自研及产业化,客户涵盖国家电网、南方电网等央企,拥有从芯片设计到应用的完整技术链。

资料来源:思凌科官网

财务数据显示,其2023年营收2.92亿元、净利润2949.74万元;2024年营收3.10亿元、净利润3088.68万元;2025年1-7月营收9342万元、净利润535.16万元。截至2025年7月末,总资产3.10亿元,净资产1.38亿元。

此次收购首先就有助于通业科技切入广阔芯片赛道,分享电网发展红利:思凌科的主要客户是国家电网等大型国央企,其所在的电网通信芯片市场规模超百亿元,增长空间显著。这意味着通业科技有望借此切入一个更为广阔的赛道,打破原有业务天花板,分享半导体行业,特别是电力能源领域芯片的红利。

而且交易设置业绩承诺:思凌科2026-2028年累计净利润不低于1.6亿元,黄强及其控制平台将以现金补偿未达标部分。即使按6.7亿元总估值初步估算其近13倍市盈率而言,也低于芯片行业二级市场估值。

同时在业务协同方面,通业科技通过此次收购构建“轨道交通+电网芯片”双轮格局。其中思凌科的技术将填补其智能网络控制产业链空白,思凌科主营电网通信芯片及模块,客户包括国家电网,其电力载波芯片技术可直接应用于轨交电网系统,增加轨交电网系统的控制颗粒度,提高总体运行的效率和稳定性,提升通业科技现有产品的技术附加值和竞争力。

而通业科技的制造与供应链经验可赋能标的提升产能,将其在轨道交通市场的深厚积累(如客户资源、系统理解)与思凌科的芯片设计能力相结合。若交易完成,公司将实现从"设备供应商"到"芯片+设备"系统级解决方案商的跨越,技术壁垒进一步提升。

此外,此次并购是由“收购+协转”方式进行,通业科技公告拟以不超6.7亿元现金收购思凌科100%股权,同时向思凌科股东黄强及其关联方转让10%上市公司股份,根据协议约定,本次协议转让价格为27.12元/股,转让总价款为3.92亿元。

“收购+协转”方式近年来十分常见,罗曼股份收购武桐高新、凯伦股份收购苏州佳智彩、德固特收购浩鲸科技、友阿股份披露发股收购尚阳通均是通过此方式,标的公司股东协议受让上市公司股份,可以进一步增强标的公司与上市公司利益一致性,从而保障合并后的双方发展。另外值得注意的是,受让方就本次受让的通业科技股份锁定期为36个月,远远高于法规要求的6个月,也能侧面反映出思凌科方面的信心。

就目前看来,在自身业务基本盘的稳固增长趋势上,通业科技还将通过收购思凌科进一步扩展成长空间及自身竞争优势,此刻公司二级市场持续演绎强势行情也就不难理解了。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论