迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在 7 月的 A 股市场中,深证 100 指数走出了令人瞩目的四连阳行情,这一表现不仅反映了市场的短期热度,更蕴含着丰富的投资机会。回顾7月指数表现,主要指数均上涨,深证 100(399330.SZ)表现最强,涨幅 2.68%;沪深 300(000300.SH)以 2.00% 紧随其后。

表:7月部分规模指数表现(7/1-7/11)

| 代码 | 简称 | 7月涨幅 |

| 399330.SZ | 深证100 | 2.7% |

| 000300.SH | 沪深300 | 2.0% |

| 000001.SH | 上证指数 | 1.9% |

| 000905.SH | 中证500 | 1.9% |

| 000016.SH | 上证50 | 1.7% |

| 000852.SH | 中证1000 | 1.7% |

| 932000.CSI | 中证2000 | 1.4% |

数据来源:wind,区间2025/7/1- 2025/7/11

1、 长期业绩突出,牛市弹性尤为凸显

从数据来看,深证 100全收益指数在牛市中展现出更强弹性,2019 年上涨 60.2%、2020 年上涨 51.6%,分别大幅跑赢同期沪深 300全收益 的 41.1%、29.9% 及偏股基金的 45.7%、51.5%,尤其在 2019 年领先优势显著。长期维度上,深证 100全收益年化收益率达 9.33%,不仅高于沪深 300 全收益的 7.50%,也超过偏股基金的 8.78%,长期业绩表现突出。

尽管其波动率(23.5%)高于另外两者,但夏普比为 0.40,与沪深 300(0.39)基本持平,在承担较高风险的同时,仍能维持合理的风险收益比。整体而言,深证 100全收益在牛市中进攻性更强,且长期收益能力领先沪深300 和偏股基金,展现出兼顾弹性与长期回报的特性。

图:深证100指数长期业绩更优

数据来源:wind,截至2025/07/11

表:深证100指数与沪深300、偏股基金指数业绩对比

| 年度 | 深证100R | 300收益 | 偏股基金 |

| 2019 | 60.2% | 41.1% | 45.7% |

| 2020 | 51.6% | 29.9% | 51.5% |

| 2021 | -0.2% | -3.5% | 4.1% |

| 2022 | -25.1% | -19.8% | -21.8% |

| 2023 | -16.1% | -9.1% | -14.6% |

| 2024 | 13.9% | 18.2% | 4.0% |

| 2025 | 1.3% | 3.8% | 6.8% |

| 年化收益率 | 9.33% | 7.50% | 8.78% |

| 波动率 | 23.5% | 19.3% | 19.8% |

| 夏普比 | 0.40 | 0.39 | 0.44 |

数据来源:wind,截至2025/07/11

2、 长期收益领先,与其他指数相比估值优势凸显

深证 100 指数不仅长期收益能力较强,估值维度,当前市盈率 TTM 为 23,处于过去十年 56.8% 的估值分位数,估值中性。回溯历史,2018 年受市场环境等因素影响,估值跌至近十年低位,优质资产价格被低估;2021 年则在经济复苏、流动性充裕等利好推动下,估值攀升至近十年高位。如今,相较 2018 年极端低位,市场环境趋稳,企业盈利逐步改善;对比 2021 年高位,当前估值更具吸引力。此时布局,既能依托合理估值分享企业成长红利,若经济持续复苏,指数或随成分股价格上涨而上扬;又能凭借当前估值获得一定安全边际,降低市场波动带来的大幅亏损风险。

图:深证100指数过去十年估值PE-TTM及分位数走势

数据来源:wind,区间2015/1/1- 2025/7/11

从横向对比来看,深证 100 指数的估值分位数为 56.8,在主流指数中处于相对低位。与多数同类指数相比,这一数值明显偏低,其远低于上证 50、上证指数等代表性指数,而与中证 1000 等指数水平相近。深证 100 当前相比于其他指数,有较高的投资性价比,既能为想要切入权益市场的投资者提供更优的布局机会,在市场波动中也拥有更强的安全边际。

表:部分规模指数过去十年估值分位数对比

| 代码 | 简称 | 2015年以来估值分位数 |

| 399330.SZ | 深证100 | 56.8% |

| 000300.SH | 沪深300 | 69.4% |

| 000001.SH | 上证指数 | 73.7% |

| 000905.SH | 中证500 | 67.6% |

| 000016.SH | 上证50 | 80.7% |

| 000852.SH | 中证1000 | 56.4% |

| 932000.CSI | 中证2000 | 95.9% |

数据来源:wind,区间2015/1/1- 2025/7/11

3、 大盘成长标杆:盈利韧性与成长动能双重凸显

作为大盘成长领域的标杆标的,其成分股的核心竞争力正体现在盈利韧性与成长动能的双重优势上。从盈利端看,即便在市场波动或行业周期调整阶段,依然能凭借稳定的营收结构、高效的成本控制能力,保持业绩的持续兑现,展现出穿越周期的韧性。而成长动能的凸显,则源于其在核心赛道的深耕与布局。通过持续的研发投入、技术迭代或市场份额的扩张,公司正不断打开增长空间,形成 “基本盘稳固 + 增量明确” 的成长逻辑。这种盈利韧性与成长动能的叠加,不仅夯实了其行业地位,更成为吸引长期资金的关键支撑。

深证 100 指数前十大权重股展现鲜明大盘成长特质,涵盖宁德时代(电力设备,1.2 万亿市值)、比亚迪(汽车,1.75 万亿市值)等龙头,电力设备、电子、家电等核心行业占比突出,目前最新前十大如下:

表:深证100指数前十大成分股

| 代码 | 简称 | 行业 | 市值(亿) | 权重 |

| 300750.SZ | 宁德时代 | 电力设备及新能源 | 12242 | 10.07% |

| 000333.SZ | 美的集团 | 家电 | 5607 | 5.51% |

| 300059.SZ | 东方财富 | 非银行金融 | 3733 | 4.49% |

| 002594.SZ | 比亚迪 | 汽车 | 17500 | 4.38% |

| 000858.SZ | 五粮液 | 食品饮料 | 4868 | 3.35% |

| 000651.SZ | 格力电器 | 家电 | 2647 | 3.03% |

| 002475.SZ | 立讯精密 | 电子 | 2564 | 2.52% |

| 000725.SZ | 京东方A | 电子 | 1515 | 2.05% |

| 300124.SZ | 汇川技术 | 电力设备及新能源 | 1735 | 1.99% |

| 300308.SZ | 中际旭创 | 通信 | 1665 | 1.96% |

数据来源:wind,截至2025/07/11

从数据来看,深证 100 指数(399330.SZ)在盈利与成长维度均表现突出。其净资产收益率 TTM 达 10.6,在主要宽基指数中高于上证 50(10.2),显著领先于沪深 300(9.8)、上证指数(8.5)及中小盘指数(中证 500 为 6.0、中证 1000 为 5.1、中证 2000 为 1.6),盈利实力稳居前列。

成长动能方面,深证 100 净利润同比 20.9%,远超沪深 300(3.3%)、上证指数(1.1%)和上证 50(-0.2%);一致预期净利润同比 30.5%,虽略低于中证 500(32.4%)、中证 1000(41.8%)等中小盘指数,但结合其扎实的盈利基数,成长质量更具可持续性。整体而言,深证 100 实现了盈利韧性与成长潜力的均衡,是兼具稳定性与增长性的标杆指数。

表:深证100与其他指数盈利及成长特征对比

| 代码 | 简称 | 净资产收益率TTM | 净利润同比 | 一致预期ROE(FY1) | 一致预期净利润同比(FY1) |

| 399330.SZ | 深证100 | 10.6 | 20.9 | 12.8% | 30.5% |

| 000300.SH | 沪深300 | 9.8 | 3.3 | 10.5% | 8.0% |

| 000001.SH | 上证指数 | 8.5 | 1.1 | 9.3% | 9.4% |

| 000905.SH | 中证500 | 6.0 | 7.4 | 7.9% | 32.4% |

| 000016.SH | 上证50 | 10.2 | -0.2 | 10.6% | 2.5% |

| 000852.SH | 中证1000 | 5.1 | 3.3 | 7.2% | 41.8% |

| 932000.CSI | 中证2000 | 1.6 | -0.3 | 3.5% | 94.1% |

数据来源:wind,截至2025/07/11

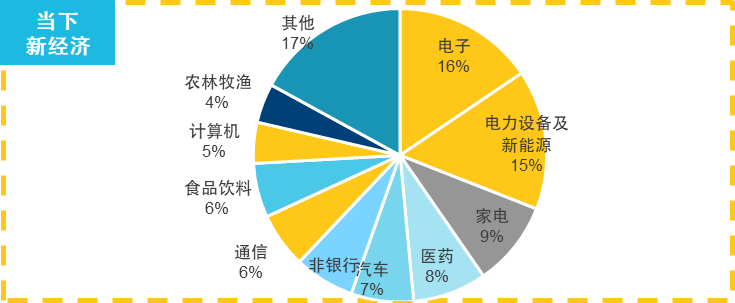

4、 产业升级前沿映射:持续锚定经济转型方向

深证 100 指数的行业结构始终与中国产业升级方向同频共振,精准映射不同发展阶段的创新脉络,成为捕捉市场主线的重要标的。

2008-2010 年,在投资驱动的经济周期中,指数成分以地产、钢铁、有色、银行、家电等周期性及基础性行业为主,贴合当时经济扩张的核心动力;2012 年消费升级浪潮下,食品饮料、家用电器等大消费板块占比显著提升,反映居民消费需求的升级趋势;2013-2015 年 “互联网 +” 概念兴起,计算机、传媒等数字产业权重快速上升,紧跟新兴产业爆发风口;2017-2018 年白马龙头行情中,家用电器、食品饮料等盈利稳定的核心资产持续领跑,体现市场对价值确定性的偏好;2019 年以来,伴随经济结构向创新驱动转型,新能源、电子、通信、计算机等新经济产业成为指数主力,深度契合高质量发展的时代主线。

从周期轮动到产业升级,深证 100 指数始终能精准抓住各阶段的投资核心,展现出强劲的市场适应性,具备长期配置价值。在全球供应链重构背景下,深证100通过嵌入新能源汽车、电子等中国优势产业链,兼具内需韧性与外需弹性,成为外资配置中国核心资产的高效工具。其“核心资产+高景气成长”的双重属性,既能对冲单一行业波动,又能分享技术跃迁红利,长期配置价值愈发凸显。

图:深证100指数行业权重变化

数据来源:wind,截至2025/07/11

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论